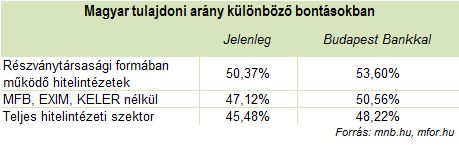

Szokásos péntek reggeli rádió interjújában Orbán Viktor miniszterelnök a Budapest Bank megvásárlásával kapcsolatban azt mondta, hogy az akvizícióval a magyar tulajdoni arány a bankrendszerben jóval 50 százalék fölé ment. Első ránézésre ez igaz is. Ha ugyanis a részvénytársasági formában működő hitelintézeteket 2013-as adatait összegző MNB felügyeleti Aranykönyvére vetünk egy pillantást, akkor azt láthatjuk, hogy a 27 270,5 milliárd forintos összesített mérlegfőösszeg immár 53,6 százalékát lehet magyar jelzővel illetni, ha megvalósul a Budapest Bank felvásárlása. Igen ám, de a helyzet ennél kissé árnyaltabb.

Az 50 százalékos magyar tulajdoni arány szükségességét a kormány azzal indokolja, hogy a 2008-as pénzügyi összeomlást követő időszakban azért csökkent a kelleténél nagyobb mértékben az ország gazdasági teljesítménye, mert a hitelintézetek nem voltak hajlandók hitelezni a vállalatokat. A hitelállomány összehúzódása a szükségesnél nagyobb GDP-visszaesést eredményezett, amiért a külföldi tulajdonban álló pénzintézetek hibáztatja a kabinet. (Ezt részben az MNB néhány elemzése ki is mutatta, lásd a követkető ábrát.)

Véleményük szerint, ha a hitelintézeti szektor legalább fele magyar kézben lett volna, akkor a hitelezés kevésbé esett volna vissza, kisebb megrázkódtatásokat okozva a magyar gazdaságnak. Persze az igazság minden részlete ezen a területen sincs kibontva, hiszen a banki veszteségek miatt esetleg szükségessé váló hatalmas tőkeemelések finanszírozásának kérdéséről Orbánék nem igazán beszélnek (helyettük Zsiday Viktor már többször kifejtette véleményét, legutóbb például ennek a postnak a második felében: "Kénytelen lesz az állam tőkét emelni a Széchenyi Bankban").

Mellőzve most ennek a kérdésnek a megvitatását, nézzük, valójában hogyan is állunk jelenleg a magyar tulajdoni aránnyal! Az immár MNB alá tartozó felügyelet 2013-as Aranykönyve szerint a részvénytársasági formában működő hitelintézetek ("kvázi" bankok) összesített mérlegfőösszege 27 270 milliárdot tett ki. Ha a 2013 év végi banki mérlegfőösszegekből a magyar tulajdonú bankokat - benne a Budapest Bank 2014 féléves adataival - számait adjuk össze, akkor 14 615 milliárdot kapunk, ami 53,6 százalékot jelent. Igen ám, de ebben az összegben olyan speciális hitelintézetek is benne vannak, mint a KELER, az EXIM, vagy a MFB. Nélkülük az arány mindössze 50,56 százalékot ér el a BB-akvizíciót követően is, vagyis éppen csak átcsúszunk az "álomlimiten".

Ugyanakkor a vállalatok hitelezését nem csak a részvénytársasági formában működő hitelintézetek tudják biztosítani, hanem a szövetkezetek, vagy esetleg olyan fióktelep formában működő hitelintézetek is, mint az AXA, a Citibank, vagy az ING. Előbbiek 2013-as mérlegfőösszege 1707, utóbbiaké 2258 milliárd forintot tett ki tavaly év végén. Ezek a számok pedig módosítják a "magyar-arányt".

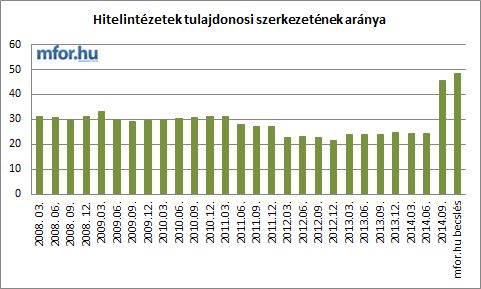

Annak érdekében, hogy elkerüljük azt a vitát, vajon a legutóbbi, 2014 harmadik negyedéves jelentése szerint 63,49 százalékban külföldi intézmények/társaságok tulajdonában álló OTP milyen mértékben magyar, az MNB legfrissebb felügyeleti statisztikáját hívjuk segítségül. Ebben ugyanis visszamenőleg látható, hogy a jegybank szerint milyen a magyar tulajdoni arány a teljes hitelintézeti szektorban (vagyis bankok, szövetkezetek, és hitelintézeti fiókok közösen).

A 2014 szeptember végi adatok szerint a teljes szektor mérlegfőösszege 32 155 milliárd forintot tett ki, amiből 45,48 százalék a belföldi tulajdoni arány. Ha ezt korrigáljuk a Budapest Bank legfrissebb, 2014 június végi 880,9 milliárdos mérlegfőösszegével, akkor 48,22 százalékot kapunk. Vagyis a hitelintézeti szektorban még alatta vagyunk az 50 százalékos magyar tulajdoni célaránynak.

mfor.hu