Rátadöntések és aktiválás

Az országok többsége a közös uniós módszertant továbbfejlesztve hozza a rátadöntéseket

Az országok aktívan használják mérlegelési jogkörüket, az alapvető közös módszertan mellett sokféle, az országok sajátosságait jobban megragadó információs bázison vizsgálják a ciklikus kockázatok aktuális állapotát és kilátásait. Már a legfontosabb jelzőindikátor, a hitel/GDP rés számításának módjában is érdemi különbségek figyelhetőek meg. A standardizált mutató használata csak az Egyesült Királyság, Finnország, Izland és Svédország esetében irányadó. A többi vizsgált országban fejlődésdinamikai, pénzügyi rendszerbeli, illetve statisztikai okokból is jobban illeszkedő, addicionális hitel/GDP rést fejlesztettek. Több olyan ország is van, ahol a kétféle résmutató jelentősen eltérő következtetésekre vezethetne. Ez azzal magyarázható, hogy a rés-indikátor rendkívül érzékenyen reagál az idősor hosszát, vagy az alkalmazott trendszámítási módot érintő módosításokra. A kiegészítő indikátorok jelentősége érdemben eltér országról országra. Izland esetében például a bankrendszer méretében történt számottevő kilengések miatt a hitel/GDP rés jelzőképessége alacsony, ami a kiegészítő indikátorok szerepének felértékelődését vonja magával.

Az országok többsége az optimális kvantitatív módszertan kiválasztásán túl a mutatók dinamikájának, a ciklikus problémák mögöttes folyamatainak megértésére is törekszik. A komoly körültekintés kiemelten fontos olyan helyzetekben, amikor a figyelt indikátorok nem adnak egybehangzó, a tőkepuffer alkalmazását egyértelműen alátámasztó jelzést. A döntésekben olykor nem csak kvantitatív, vagy szűken vett pénzügyi rendszerbeli, hanem szükség esetén speciális kvalitatív tényezőket is figyelembe kell venni. Erre példa az Egyesült Királyság esete, amely az uniós tagságról szóló (Brexit) népszavazással összefüggő, a pénzügyi rendszert érintő bizonytalanságot is fontosnak tartotta figyelembe venni 2016. márciusi rátaemelést előirányzó döntésénél.

Az aktiválásról a hatóságok a ciklikus kockázatok jellegének és a rendelkezésre álló eszköztár más elemeinek figyelembevételével döntenek

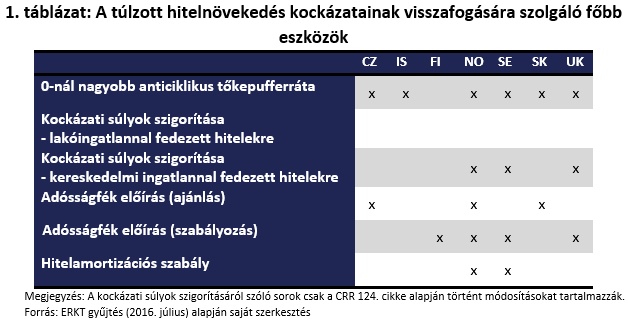

Az európai országok az anticiklikus tőkepuffert egy bővebb, a ciklikus rendszerkockázatok tekintetében releváns eszköztár elemeként használják. A rátadöntések során mérlegelik az egyéb rendelkezésre álló eszközök alkalmazhatóságát. Ilyenek a szektorális tőkekövetelmények, például kockázati súlyok, nemteljesítéskori veszteségrátára vonatkozó minimum-szintek, a hitelkeresleti oldalt kezelni szándékozó adósságfék szabályok, vagy egyéb, hitelfelvételt korlátozó, szabályozó előírások. (lásd 1. táblázat)

Valamilyen típusú adósságfék-szabályozás a jelenleg ciklikus rendszerkockázatokkal szembesülő országok szinte mindegyikében érvényben van, néhány ország egyelőre viszont csak ajánlás formájában alkalmazza őket. Az utóbbi időszakban megfigyelhető háztartási szektorbeli folyamatokra reagálva több országban is szigorítottak a hatóságok. Norvégia például a jelzáloghitelezési folyamatokra adandó reakcióként a korábbi ajánlását tavaly jogszabályba foglalta. Ez mérsékelte a háztartási hitelezés ütemét és hozzájárult ahhoz, hogy a CCB-ráta mértéke 2016 elején - a svédekkel ellentétben - nem növekedett tovább. Finnországban 2016 júliusától lépett életbe az adósságfék szabályozás.

A hitelezési kockázat sztenderd kockázati súlyaitól eltérő, szigorúbb tőkekövetelmény használatára is található példa a kereskedelmi ingatlannal fedezett hitelek esetében. Ezek a szabályok már évek óta érvényesek Svédországban, Norvégiában és az Egyesült Királyságban. Az anticiklikus tőkepuffert még nem aktiváló Finnországban - a magas és növekvő háztartási eladósodottság miatt - 10 százalékos kockázati súly minimumszint fog vonatkozni 2017. júliustól a belső minősítésen alapuló módszert használó bankok lakáshiteleire. A felügyeleti felülvizsgálat keretében megállapítható 2. pilléres tőkekövetelmény ez irányú alkalmazása ritka.

Az eszközök együttes hatásainak finomhangolására jó példa a brit gyakorlat. 2016 márciusában a jegybank a 0,5 százalékos CCB-ráta bejelentésével egy időben a releváns kockázatokra megállapított 2. pilléres tőkekövetelmények (SREP) fokozatos megszüntetéséről is döntött.

Összességében elmondható, hogy az EU-ban újonnan létrehozott anticiklikus tőkepuffer keretrendszer lehetőséget teremt a ciklikus rendszerszintű kockázatok csökkentésére. Jelenleg a hitelciklus állapota az EU-s országok többségében nem mutat túlzott mértékű ciklikus rendszerkockázatot, egyes esetekben azonban a túlfűtöttség jelei érzékelhetőek. Ezen országok makroprudenciális hatóságai aktívan, ugyanakkor a nemzeti sajátosságokra való körültekintéssel alkalmazzák az anticiklikus tőkekövetelményt.

Borkó Tamás, Nagy Erzsébet, Tőrös Ágnes

A szerzők a Magyar Nemzeti Bank munkatársai