A kiemelések a szerzőtől származnak...

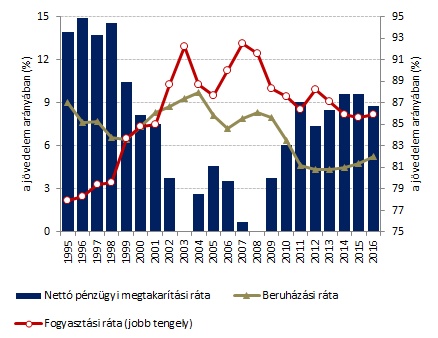

A válságot megelőző időszak adatait vizsgálva, megállapítható, hogy a hazai háztartások hosszú távú viselkedésére egy, a pénzügyi magtakarításokkal szemben erősen a fogyasztást és lakásberuházást előnyben részesítő magatartás volt jellemző (1. ábra). Ebben az egyre optimistábbá váló jövedelemvárakozások mellett fontos szerepe volt a folyamatosan lazuló hitelezési kondícióknak. Erős hitelkínálat mellett tartósan alacsony nettó pénzügyi megtakarítási ráta alakult ki. Ez a költségvetés túlköltekezése mellett a külső makrogazdasági egyensúly megbomlását jelentette, hiszen jellemzően a háztartások megtakarításai finanszírozzák a vállalati beruházásokat és a költségvetés hiányát.

* A rendelkezésre álló jövedelem arányában. A háztartások nettó pénzügyi megtakarításait a magánnyugdíjpénztárakba kötelezően befizetett járulékok nélkül vettük figyelembe

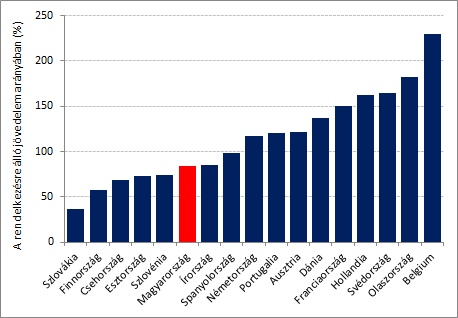

A válságot követően jelentős változásokat tapasztaltunk a háztartások megtakarítási hajlandóságában. A háztartások fogyasztási hányada (100 forint megszerzett jövedelemből a fogyasztásra költött rész) 85 százalék közelébe süllyedt, ami jelentős eltérés a válság előtti időszakhoz képest. A fogyasztás szintjében történt alkalmazkodás mellett a lakossági beruházások is számottevő mértékben csökkentek. A fogyasztási határhajlandóság csökkenése az átlagos pénzügyi megtakarítási ráta emelkedésében is tükröződött. A válság óta a rendelkezésre álló jövedelmek arányában arányában 9 százalék fölé emelkedett a megtakarítási ráta. A lakosság nettó pénzügyi vagyona 2010 óta folyamatosan emelkedik, és az elmúlt években historikusan magas szinteket ért el, miközben a lakosság eladósodottsági mutatója a válság előtti évek szintjére süllyedt. A hazai lakosság GDP-arányos pénzügyi vagyonának tartós emelkedése ellenére európai viszonylatban még mindig relatíve alacsonynak számít, ugyanakkor a régiós versenytársainknál megfigyelt szinteket már meghaladja (2. ábra).

A megtakarítási hajlandóság elmúlt években megfigyelt növekedésében több tényező is szerepet játszott. Ezek egy része ciklikus természetű (rövidebb időhorizonton jelentkező), azonban számos strukturális (hosszabb távú) elmozdulás is megfigyelhető.

A legfontosabb tényező, hogy a válság előtti években számos háztartás túladósodott. Ráadásul a devizahitelek kamatainak emelkedése és a forint gyengülése jelentősen növelte adósságterhüket. A lakosság adóssága mára érdemben mérséklődött, és a devizahitelek elszámolása is hozzájárult a tartozásállomány további jelentős csökkenéséhez. Ciklikus jelenségként emelte a megtakarítási kedvet, hogy a válság során a foglalkoztatási és jövedelmi kilátások jóval bizonytalanabbá váltak. Ezért a háztartások óvatossági célú megtakarításokat halmoztak fel. A konjunktúra élénkülésével, a munkanélküliség tartós csökkenésével e szempontok az elmúlt időszakban fokozatosan mérséklődtek.

Ugyanakkor több strukturális tényező is arra utal, hogy tartósan emelkedhet a háztartások megtakarítási rátája a válság előtti periódushoz képest.

- A személyi jövedelemadó rendszer átalakítása csökkentette a munkajövedelmek adóterhelését, ami a magasabb elérhető nettó jövedelem révén a belföldi megtakarítások szintjét is emelheti.

- Másrészt a kormányzati intézkedések (pl. a munkanélküli segély időtartamának rövidítése, hosszabb távú megtakarítások adókedvezménye), valamint a demográfiai trendek (népesség fokozatos öregedése) is az előtakarékossági motívumok tartós erősödése felé terelheti a háztartásokat.

- Historikus tapasztalatok alapján, a válságban a túlzott eladósodással kapcsolatban szerzett negatív tapasztalatok tartósan, akár több generációra kiterjedően is csökkenthetik a lakosság hitelfelvételi kedvét

- Végezetül a Magyar Nemzeti Bank döntéseivel összhangban változó szabályozói környezet (makroprudenciális szabályok bevezetése) a meggátolja a válság előtti túlzott és fenntartatlan eladósodás kialakulását. A jövőben lakás vagy nagyobb értékű tartós fogyasztási cikkek vásárlása csak magasabb önerő, azaz magasabb megtakarítás mellett lesz kivitelezhető.

* Az ábrán szereplő értékek az egyes változók sztenderdizált értékeit mutatják.

Ezen megállapításainkat empirikus vizsgálataink is alátámasztják. A háztartások nettó finanszírozási képességének emelkedése számos fundamentális tényezővel összhangban alakult. A válság időszakában magas munkanélküliség és a hitelek átértékelődése miatt mérséklődő pénzügyi vagyon1 érdemben emelte a megtakarítási hajlandóságot. A válság előtt eladósodott háztartások jelentős része számára hosszú ideig fennállhatott a mérlegalkalmazkodási kényszer, valamint a háztartások széles körében csak lassan oldódtak a válságot követően kialakult óvatossági motívumok, ami magas szinten tarthatta a háztartások megtakarítási hányadát. A fogyasztók hitelkockázati étvágya a válság negatív tapasztalati miatt tartósan alacsony maradt, emiatt pedig visszafogottan alakult a hitelkeresletük, ami emelte a háztartások megtakarítási rátáját.

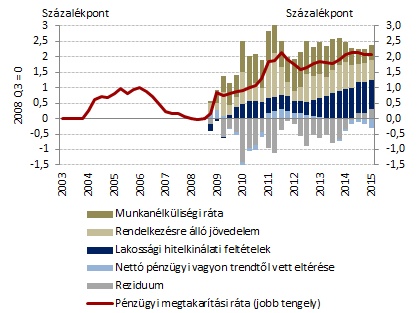

A hazai lakosság fogyasztási keresletében az elmúlt években érdemi fordulatot láthattunk és egyre nagyobb részben járul hozzá a GDP bővüléséhez. Az elmúlt két évben a jövedelemi folyamatoknál mérsékeltebb fogyasztás-bővülés volt tapasztalható, ami elsősorban az utóbbi időben tapasztalt magas megtakarítási rátával van összefüggésben. A hazai lakosság jövedelemarányos pénzügyi vagyonának tartós emelkedése és a javuló munkapiaci folyamatokkal összhangban csökkenő munkanélküliség az utóbbi időszakban már nem emelte a lakosság megtakarítási rátáját. Ugyanakkor az emelkedő lakossági jövedelem folyamatosan növelte a belföldi megtakarításokat. A gyenge hitelkereslet mellett a lakossági hitelfelárak magas szintje és a lassan enyhülő hitelezési feltételek a hitelkínálat oldaláról hatnak a magas megtakarítási ráta irányába (3. ábra).

A lakossági szektor szegmentáltsága alapján a háztartások bizonyos körében továbbra is jelen lehetnek óvatossági motívumok. Az MNB aktuális (a szeptemberi Inflációs Jelentésben publikált) előrejelzése arra számít, hogy a lakossági adósságleépítés a korábbiaknál enyhébb ütemben folytatódik, valamint a devizahitelek forintosítása érdemben csökkentheti a háztartások árfolyamra való érzékenységét, ami az óvatossági megfontolások mérséklődéséhez és a mérlegalkalmazkodási kényszer oldódásához is hozzájárul. Így előrejelzési horizontunkon az emelkedő reáljövedelmek mellett a némileg csökkenő pénzügyi megtakarítási ráta is támogathatja a lakossági fogyasztás élénkülését és ez által a gazdasági növekedést. Hosszabb távon azonban a korábbi időszakoknál tartósan magasabb megtakarítási ráta maradhat fenn, ami a nemzetközi tapasztalatok alapján stabilabb növekedési pályát és finanszírozási környezetet biztosíthat a magyar gazdaság számára.

Kovalszky Zsolt

A szerző a Magyar Nemzeti Bank munkatársa

1 Christopher D. Carroll, 1996, Buffer-Stock Saving and the Life Cycle/Permanent Income Hypothesis, NBER Working Paper No. 5788