Azonosítható az a réteg, amely arbitrálja a babaváró hitelt és befektetési termékeket vesz belőle – közölte az MNB múlt hétfői sajtótájékoztatóján. Beigazolódtak tehát a már e 10 millió forintos ingyenpénz július 1-jei elérhetővé tétele előtt nyilvánosságra került figyelmeztetések, melyek szerint, ha nem kötik meg, mire használják, a babaváró hitelt olyanok is felveszik, akik egyáltalán nem szorulnak rá, hogy azok megforgatásával még keressenek is.

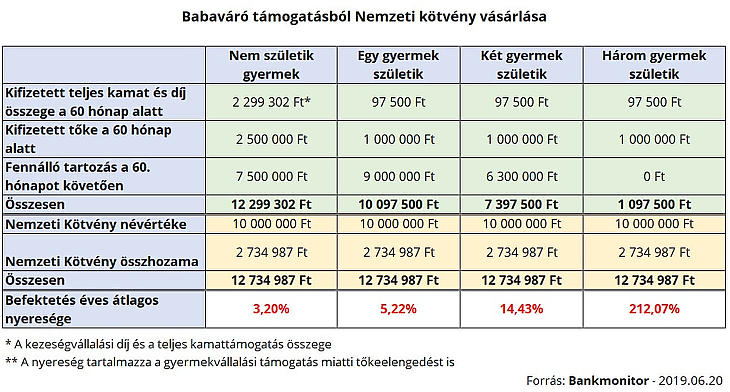

A legkézenfekvőbb megoldás pedig a június 3-án debütált, adómentes és a kamatfizetés idején névértéken visszaváltható, 5 éves időtávon átlagban gyakorlatilag kockázatmentesen évente közel 5 százalékot hozó Magyar Állampapír (MÁP) Plusz megvétele. Hogy mennyit lehet ezen keresni, azt a Bankmonitor.hu június végén aktualizált táblázata mutatja.

Mint a táblázatból kiderül, már két gyermek születésénél tisztes, 14,43 százalékos éves hozamot lehet zsebre tenni, amiről a kockázatmentes befektetésbe ma invesztálók csak álmodhatnak, a három gyermekesek viszont már elképesztő, 212 százalékos profitot vághatnak zsebre, a 10 millióból 12,7 milliót csinálva. Más kérdés, hogy ehhez meg is kell születniük a bevállalt számú gyermekeknek, ellenkező esetben úgynevezett büntetőkamatot kell fizetni, aminek leperkálása után valamennyi verziónál már csak 435 ezer forint lehet az össznyereség. S ennyi is csak annak, aki a lejáratáig megtartja MÁP Pluszát, miközben rendben fizeti a hitelét. Márpedig ez utóbbi azt jelenti, hogy a Babaváró hitel befektetését követően egy ideig még saját zsebből kell állni a törlesztőrészleteket, addig bizonyosan, amíg nem kezdődnek meg a MÁP Plusz kamatfizetései.

Ezzel együtt a babaváró hitel a napokban már közel 1800 milliárd forint értékben eladott MÁP Plusz megvételéhez csak viszonylag kis mértékben teremthetett vásárlóerőt, lévén, hogy az MNB adatai szerint a babaváró hitelből júliusban 54 milliárd fogyott, s augusztusban is hasonló lehetett a mérték, miközben a hitel többségét azért elsősorban lakásvásárlásra fordították.

De mégis mekkora lehet ez, az MNB által azonosíthatónak nevezett réteg? Miután saját bevallása szerint a jegybank figyelmét a babaváró hitelt folyósító kereskedelmi bankok hívták fel az arbitrázsra, célszerűnek tűnt náluk érdeklődni. Ám cseppet sem lettünk okosabbak, kitérő válaszokat kaptunk, legalábbis az Mfor és a Privátbankár által megkeresett 9 bankból héttől, ketten ugyanis még válaszra sem méltattak bennünket.

Jobb híján hát csak az érdekesség kedvéért lássuk a hét nagybank válaszait arra a kérdésre, hogyan oszlott meg a babaváró hitel felhasználása, abból hány százalékot költöttek befektetési termékek vásárlására?

Budapest Bank: mivel a babaváró kölcsön szabad felhasználású, így nem rendelkezünk kimutatással annak felhasználásáról.

K&H: a beérkezett babaváró hiteligénylések meghatározott többsége lakáscélú (vásárlás, felújítás/bővítés, lakáscélú hitel kiváltása).

CIB: ezzel kapcsolatban később tudunk információt adni.

MKB: az ezzel kapcsolatos elemzéseink most vannak folyamatban.

OTP Bank: arról, hogy pontosan mire fordítják a kölcsönt az ügyfelek, nem vezetünk statisztikákat, de az ügyfelek bevallása szerint elsősorban lakáscélokra (felújításra, vásárlásra), kisebb százalékuk pedig autóvásárlásra, hitelkiváltásra használja fel a kapott összeget.

Takarék Csoport: a babaváró hitel egy szabadon felhasználható hitelkonstrukció, amelynek felhasználását a szerződéskötéskor nem kontrollálja a bank.

UniCredit: a babaváró hitel szabad felhasználású, így a hitelcélokkal kapcsolatosan – a kiváltás kivételével – csak az ügyfeleinknek a tanácsadó kollégákkal folytatott beszélgetéseire támaszkodhatunk, amelyekből az derül ki, hogy az ügyfelek nagy része lakáshitel mellé vagy lakásvásárlási célra fogja felhasználni. Hitelkiváltásra a babaváró hitelek több mint egytizedét fordítják.

Ha viszont ennyire nincsenek képben a nagybankok, akkor hogyan tájékoztathatták az MNB-t arról, hogy létezik egy azonosítható réteg, amely arbitrálja a babaváró hitelt és befektetési termékeket vesz belőle?

A kilenc nagybank közül hét egyébként szeptember 4-éig a következő összegben folyósított Babaváró hitelt, milliárd forintban:

OTP: 68

K&H: 14

Takarék Csoport: 9,68

Budapest Bank: 8

UniCredit: 4

MKB: 4

CIB: 3

Az Erste pontos számot nem, csupán annyit közölt, hogy eddig több mint háromezer Babaváró hitelt folyósított és közel négyezer igénylést fogadott be, az ügyfelek több mint 80 százaléka a teljes elérhető hitelösszeget igényli. A Raiffeisen pedig még ennyit sem, mondván, minden üzleti titok.

A Bank360 statisztikái szerint egyébként a babaváró hitel átlagosan igényelt összege 9,6 millió forint, az átlagos futamidő pedig 19,7 év. Az ország egész területéről igen magas az érdeklődés, Budapestről származik a kalkulációk nagyjából 20 százaléka.

A bankok arról is vallottak, hogy miért buknak el leggyakrabban az igénylések: a Gránit Banknál elvétve akadt olyan, akit lejárt hiteltartozás miatt utasítottak el. A Raiffeisen Banknál leggyakrabban jövedelem alapján nem hitelezhető vagy nem felel meg a feltételeknek az ügyfél. Hasonló okokról számolt be az MKB Bank: a jövedelem túlzott terheltsége, a túlzott eladósodottság, valamint a már meglévő hitelek esetében mutatott nem megfelelő törlesztési magatartás a legjellemzőbb elutasítási indokok.