A cikk eredetileg laptársunk oldalán, a Privatbankar.hu-n jelent meg.

Az elmúlt hetekben – igaz, még az újabb megszorító intézkedések bejelentése előtt – a korábbiaknál kicsit optimistább elemzések láttak napvilágot arról, hogy az egyes nagyobb gazdasági szektorok mennyi idő múlva dolgozhatják le a járvány miatti igen súlyos veszteségeiket. Ezeket a derülátóbb megnyilvánulásokat az is alátámasztotta, hogy egyre jobb hírek érkeztek a vakcina-fejlesztésekről és az előzetes tesztekről. Leginkább természetesen a turizmus és a vendéglátás szenved, annak talpraállása óvatos becslések szerint is legalább három-négy évbe telik. Ráadásul a kormányok egy része, így a magyar is, alig-alig ad értékelhető segítséget a hoteleknek és az éttermeknek.

A mostani válság annyiban jelentősen különbözik a 2008-2009-estől, hogy azután sok-sok év kellett, amíg felpörögtek a gazdaságok. Az ugyanis egy pénzügyi összeomlás utáni válságkezelést igényelt, amiről most egyáltalán nincs szó, hiszen pénzbőség van. A kereskedelmi bankok Európa nagyobb részén továbbra is finanszírozzák a jól összerakott építési projekteket és a benne szereplő cégeket. Az előzetes ellenőrzés ugyanakkor szigorúbb, mint fél-háromnegyed évvel ezelőtt és vannak úgymond "tiltott" ágazatok, mint a túl kockázatos hotelpiac vagy a kiskereskedelmi ingatlanok.

Az SP Global kutatása szerint Európa-szerte csökkent az építőanyag-kereskedelemben a fogyasztói kereslet. Ennek oka egyértelműen a növekvő munkanélküliségben, a bizalomvesztésben, a kiszámíthatatlanságban és a gazdasági instabilitásban keresendő. A nemzetközi kutatásban résztvevő vállalatok esetében 2020-ban 15-20 százalék közötti bevételcsökkenést eredményezett a pandémia. Az építőanyag-kereskedők a helyi termeléstől és kereslettől függnek. Éppen ezért jelentős különbségek tapasztalhatók az egyes nemzetgazdaságokban, de azon belül régiónként is eltérések mutatkoznak - hangsúlyozza erre utalva az újHáz Zrt.

„Nyilvánvaló, hogy azokban az európai országokban, ahol a március-május közötti leállások mértéke drasztikusabb volt, az építési tevékenység csökkenése meredekebben alakult. Különösen drámai a visszaesés mértéke Olaszországban, Spanyolországban és Franciaországban, ahol a lezárások hosszabb ideig voltak életben és jóval szigorúbbak voltak, mint Közép-, Kelet- és Észak-Európában” – fogalmaztak a jelentésben.

Mi a helyzet Magyarországon?

Nem túl sok jó hír érkezett az idén. Az első egy-két hónapban még jól tartotta magát az építőipar, főleg a futó építkezések utolsó szakaszaiban kapott megrendelést. Sok társasházi beruházás ért befejező szakaszba, így a belső munkákban érdekelt szakipari cégek nem panaszkodhattak. Viszonylag stabilan futnak az állami nagyberuházások is, bár közülük jó néhányat elhalasztottak. A tavasz végétől a magánszemélyek rástartoltak a lakásfelújításokra, meg is ugrott az építőanyagok forgalma, de most ősszel, a járvány második hullámának kezdetétől egyre több helyen kellett leállítani az építkezést.

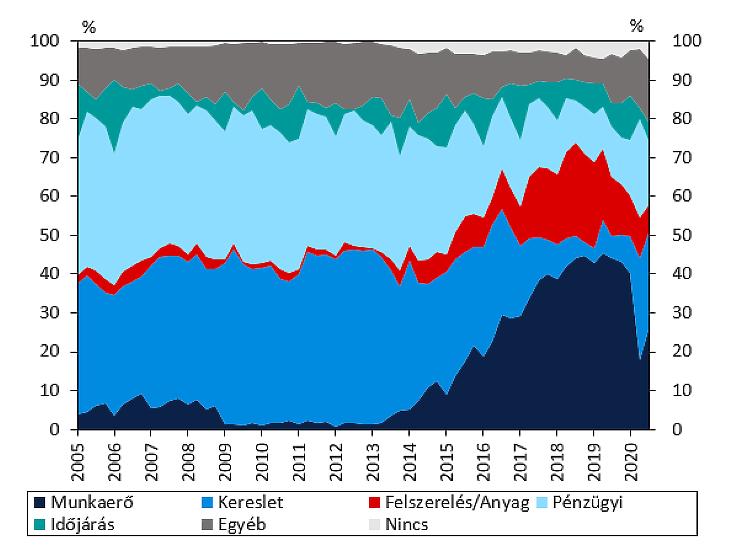

Bizonytalanságot és kivárást hozott az is, hogy a kormány csak csöpögtetve és késve tisztázta, hogy milyen ösztönzőket vet be az építőipari kilábalás érdekében. Volt kisebb árcsökkenés az év első felében az építőanyagoknál és a munkadíjaknál is, de az árak ősszel megint növekedésbe fordultak, miután szűkös lett a munkaerőkínálat és tovább gyengüllt a forint az euróval szemben, emelkedtek az egyéb kivitelezési költségek. A kilátások nem jók, nyilvánvaló, hogy a kivitelezők és az alapanyagforgalmazók is tovább fogják hárítani a költségnövekedésüket a végfelhasználókra.

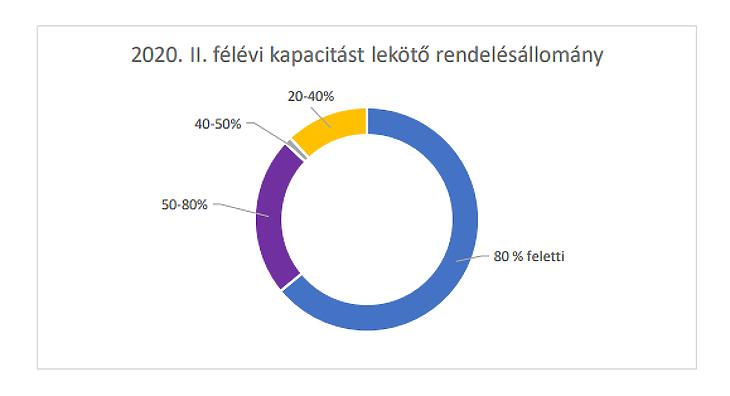

Sokat mondó az Építési Vállalkozók Országos Szövetsége (ÉVOSZ) szeptember végén közölt hangulatjelentése, amit 400 hazai cég megkérdezése alapján állítottak össze. Ebből már látszott, hogy bezuhant a rendelésállomány és a cégek epedve várták a kormányzati élénkítő csomagot. Az októberi szakkiállításon rendezett szakmai fórumon viszont kicsit tisztult a kép, kiderültek a kormánycsomag részletei, s november elején már megkezdődhetett a 2021-es év konkrét tervezése, bár a járvány miatt a teljesítések bizonyosan késedelmet szenvednek.

Természetesen a sok állami megrendelést bezsebelő kivitelező cégek nem panaszkodnak ennyire, az ő üzletmenetük viszonylag stabil. Őket kevésbé érinti az a tervezet, amit Varga Mihály pénzügyminiszter ismertetett az ősz elején, miszerint egyebek mellett csökkentik a cégek adminisztrációs terheit.

Az előrejelzések szerint az euróövezet GDP-je 7,3 százalékkal csökken 2020-ban, de a fent említett három országban a hiány ezt jóval meghaladja. Olaszországban 9,9, Spanyolországban 8,8, Franciaországban 8 százalék a bruttó hazai termék visszaesése, Németország GDP-csökkenése azonban lényegesen elmarad az európai átlagtól és 6 százalék körül áll meg.

Az egyes országok építőanyag-kereskedelmi és építőipari vállalatainak gazdasági teljesítménye is hozzájárul a GDP-számok ilyen mértékű visszaeséséhez. A kép azonban vegyes: Skandináviában 2020 első negyedévében és április első két hetében növekedett, de például Franciaországban és az Egyesült Királyságban jelentősen visszaesett ez a teljesítmény.

Általánosságban véve elmondható, hogy azok a nagyvállalatok, amelyek Nyugat- és Dél-Európában folytatnak gazdasági tevékenységet, súlyosabb gazdasági károkkal számolhatnak, mint azok, amelyek földrajzilag diverzifikáltabbak – figyelmeztettek az újHáz összefoglalóját készítő szakértők.

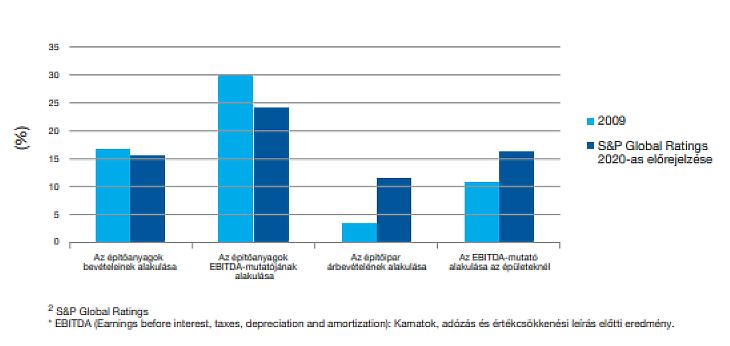

A 2020-as év visszaesése az ágazatban nagyságrendileg a 2008-as pénzügyi válság alatti trendeket tükrözi. Az előrejelzések szerint az építőanyagipari vállalatok bevételeinek csökkenése 2020-ban átlagosan várható, ami hasonló ahhoz, mint ami 2009-ben a pénzügyi válság során volt megfigyelhető. A szegmensen belül azonban európai szinten a cementgyártók súlyosabb bevételcsökkenésével lehet számolni azokban az országokban, ahol a leállások hosszabb ideig voltak érvényben.

Visszaesés Oroszországban is

Az európai építési piacot rendszeresen elemző EECFA szervezet szerint a 2020-as gazdasági válság visszaveti az orosz ingatlanpiacot és az építési piacot is, de Oroszország-szerte más mértékben. A különböző regionális ingatlanpiacok különböző módon reagálnak a makrogazdasági sokkokra. Az építőipari szektor nagyban függ a makrogazdasági ingadozásoktól, valamint a multiplikátor-hatások is jelentősek, az építőipari volumen enyhe csökkenése is nagy változásokat okoz a kapcsolódó iparágakban. A különböző városok eltérő válságtűrése közvetlenül hat az építési piac szegmenseire is. A nyilvánvalóan súlyosan érintett irodapiac és kiskereskedelmi piac mellett a leginkább érintett a lakáspiac, ahol a kereslet meglehetősen gyorsan reagál a makrogazdasági sokkokra. A lakástranzakciók száma 2020 második negyedévében - 2020 első negyedévéhez képest - a legtöbb orosz városban és régióban csökkent a lakosság csökkenő jövedelme, a kijárás korlátozása és a tranzakciók állami nyilvántartásba vételének ideiglenes leállása miatt. A legnagyobb keresletcsökkenés éppen azokban a városokban volt, amelyek gazdasága a legkevésbé áll ellen a válságnak. Ezen városokban nőtt leginkább a munkanélküliség, az általános üzleti tevékenység csökkenése nagyobb mértékű volt, valamint a háztartások jövedelme is jobban esett.

A várakozások szerint a legtöbb építőipari vállalat két éven belül eléri a pandémiát megelőző gazdasági teljesítményt, míg a pénzügyi válságot követően ez egy évtizedet is felölelt. Néhány európai ország eleve hátrányból indul, hiszen például Olaszország és Spanyolország a világjárvány európai kitörésekor még nem érte el a pénzügyi válság előtti építési volumeneket. A járvány első hullámában az előbb említett Olaszország különösen érintett volt, a közép- és kelet-európai országokhoz képest a kijárási korlátozások hosszabb ideig tartottak, a leállások pedig súlyos hatást gyakoroltak az építőanyaggyártásra, különösen a hidegburkolatokra. Az exportáruk esetében időszakos áruellátási problémák merültek fel, de a határzárak és a szigorú járványügyi intézkedések és szállítmányozási rend helyre tudott állni.

Az ÉVOSZ korábban megerősítette lapunknak ezeket a tapasztalatokat. Elmondta a szervezet azt is, hogy ősszel továbbra is szakmunkás- és mérnökhiány van Magyarországon. A külföldről nyár elején hazajött szakemberek zöme mind visszatért külföldi munkahelyére. Az itt dolgozó külföldiek többsége ugyan itt maradt, de ezek nem a krémet képviselik, érdemben nem enyhítenek a hiányon.

2020 második negyedévében a nehéz-építőanyaggyártók (tégla és beton) értékesítése Európában 81 százalékkal csökkent az első negyedévhez képest, a könnyű-építőanyagoké pedig 68 százalékkal esett vissza. Mindkét esetben 2008 negyedik negyedéve óta nem tapasztalható csökkenés következett be, ugyanakkor a gyártók arra számítanak, hogy a harmadik negyedévi adatok már óvatos fellendülést mutatnak majd.