Azt már régóta tudjuk – legalább 5-6 éve – hogy az ingatlanárak országos jövedelmekhez viszonyított aránya alapján Budapest a drágább fővárosok közé tartozik Európában. A drágulási bajnokságban igen jó pozíciókat ért el a magyar főváros. Nálunk a lakásárak dinamikája 2015-2019 között volt erőteljes, de idén már enyhén csökkent. Az csak sovány vigasz, hogy a többi visegrádi országban is méretes áremelkedés volt: a V-4 államokban összeségében 43 százalékkal emelkedtek az árak 2015-höz képest, szemben az EU-átlag 32 százalékkal.

A magyarországi, benne a budapesti árak elszállását egyrészt magyarázhatják az egyre előnyösebb állami ösztönzők, a többször bővített CSOK, másrészt az 5 százalékos újlakás-áfa és a magánerős építkezéseknél az áfa-visszaigénylés lehetősége, valamint a magyarországi jövedelmek folyamatos emelkedése is. Emellett nagyobb teret adott az emelkedésnek az is, hogy a legutóbbi, 2008-tól induló válság idején nálunk az európai uniót jóval meghaladó mértékben csökkentek az árak - erősítette meg több elemzés is a közelmúltban.

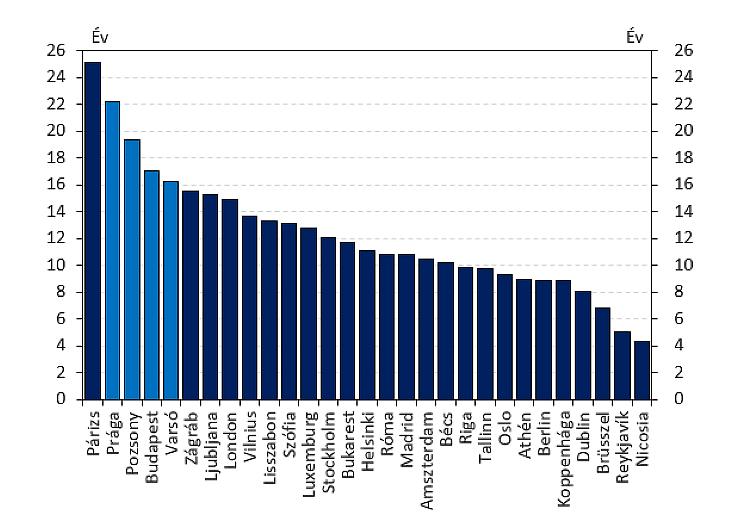

Az MNB novemberi Lakáspiaci jelentése ehhez érdekes adatokkal szolgált. Kiderült, hogy Európán belül Párizsban a legnehezebb ingatlant vásárolni az átlagos országos jövedelemből. Franciaországban egy átlagos jövedelemmel rendelkező személy mintegy 25 évnyi jövedelméből képes megvásárolni egy átlagos árszintű, 75 négyzetméter alapterületű ingatlant a fővárosban.

És hol áll ebben a vonatkozásban Budapest? Az „előkelő” – vagyis a nagyon magas árakat és ehhez képest alacsony jövedelmet mutató – negyedik helyen a maga 17 évnyi szükséges jövedelemmel. Prága szintén a kevésbé megfizethető fővárosok között van, Varsó és Pozsony kicsit jobb helyzetben van. Jelenleg Nicosia, Reykjavík és Brüsszel mutatja a legkedvezőbb képet az ingatlanok elérhetősége tekintetében. A ciprusi, izlandi és belga fővárosban átlagosan már kevesebb, mint 7 évnyi átlagos jövedelem elégséges lehet egy lakóingatlan megvásárlásához.

A jövedelmi viszonyok ugyan változóban vannak Magyarországon, ezen belül Budapesten is, de a lakásárak olyan gyorsan nőttek, hogy még a bevezetett és a beígért lakástámogatásokkal együtt sem feltétlenül lehet jelentős teher nélkül lakáshoz jutni. Az új lakások áremelkedésének üteme csak kisebb lett, átmeneti árcsökkentések ugyan voltak egyes projekteknél, de általánosan nem lehet mérséklődésről beszélni. Ez nem is várható, mert a keresleti oldalt erősen megtámasztotta a kormány a különféle támogatásokkal, közben a kivitelezési költségek csakis növekedhetnek a minden bizonnyal élénkülő fejlesztői kereslet hatására.

A lakásárak stabilizálódására csak akkor lehet számítani, ha tartós lesz egyebek között az új lakásokra kivetett 5 százalékos áfa. Ám a kormány ezt megint csupán rövid időre, két évre vezette be, noha az ingatlanos szakma sokkal hosszabb időt sürget, akárcsak maga az MNB. A jegybank vezetői éppen a hét elején tettek ilyen értelmű nyilatkozatot.

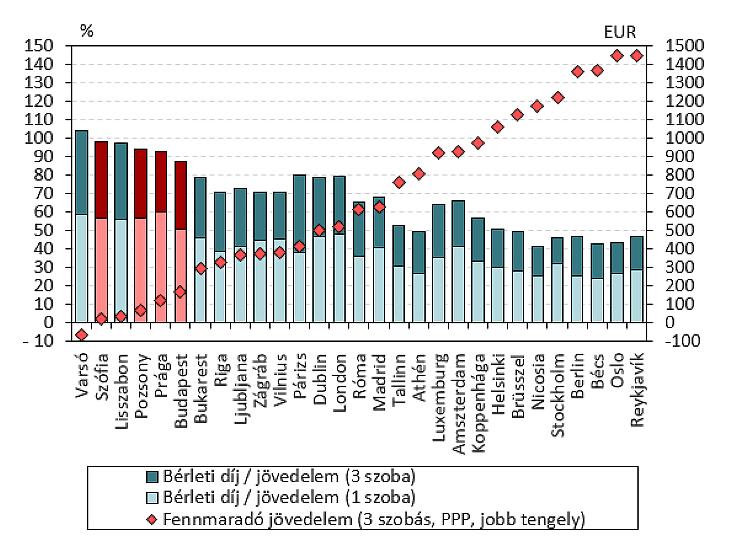

Természtesen nem csupán megvásárolni, de bérelni is igen költséges. Az MNB is megjegyezte: a budapesti bérleti díjak a nettó jövedelem arányában a hatodik legmagasabbak jelenleg az európai fővárosok között. Budapesten egy tipikus, 3 szobás lakás bérleti díja az átlagos magyarországi nettó fizetés 87,5 százalékát teszi ki. Megint csak ide tehetjük, hogy a többi visegrádi országban még ennél is magasabb a mutató értéke: Varsóban 104,0, Pozsonyban 94,2, Prágában pedig 92,5 százalék.

A bérleti díjak ugyanakkor Budapesten már 2019 utolsó negyedévétől kezdve enyhe, majd kissé erősödő csökkenésbe váltottak. A legbelsőbb kerületekben – főleg a befektetési vásárlók által kiadott lakásoknál – akár 10-15 százalékkal is alacsonyabbak lettek 2020 januárjához képest. Az Otthon Centrum november elején hozott részletes adatokat, ezekből egyértelmű, hogy a téglalakások négyzetmétere 2,5 százalékkal, a paneleké átlagosan tíz százalékkal csökkent az ősz közepére a nyár közepéhez képest. A paneleket átlagosan havi 125 ezer, a téglalakásokat havi 156 ezer forintért lehetett kiadni.

A bérleti díjak visszaesése mögött részben az áll, hogy a rövidtávú bérleti piacról tömegével jelentek meg lakások a hosszútávú piacon. Ugyancsak apasztotta a keresletet a járvány miatti bizonytalanság a diákok körében, valamint az is, hogy a válság nyomán állását elveszítő vidéki bérlők számottevő része visszatért előző lakóhelyére vagy más lakásmegoldást talált.

Hasonló képet kapunk a lakhatás elérhetőségéről, ha megvizsgáljuk, hogy egy három szobás lakás tipikus bérleti díjának átlagos keresetből való kifizetése után vásárlóerő-paritáson mennyi elkölthető jövedelme marad az adott bérlőnek. A visegrádi országok ebben az összehasonlításban is a kedvezőtlenebb helyzetben lévő országok közé tartoznak. Ezt mutatja, hogy míg Budapesten mindössze 170 euro elkölthető jövedelem marad vásárlóerő-paritáson számolva egy tipikus, 3 szobás lakás bérlése után, addig például az izlandi, a norvég és az osztrák fővárosban az 1300 eurót is meghaladja ez az érték – állapította meg a jegybank.