A közel-keleti háború kirobbanása óta lejtőre került a forint árfolyama. A nagy zuhanást az Egyesült Államok és Izrael február 28-án Irán ellen indított összehangolt rakétatámadása idézte elő.

Ezen a napon még valamivel több mint 376 forintot kellett adni egy euróért, miután az offenzívát megelőző napokban az árfolyam kétéves csúcsokat döntött.

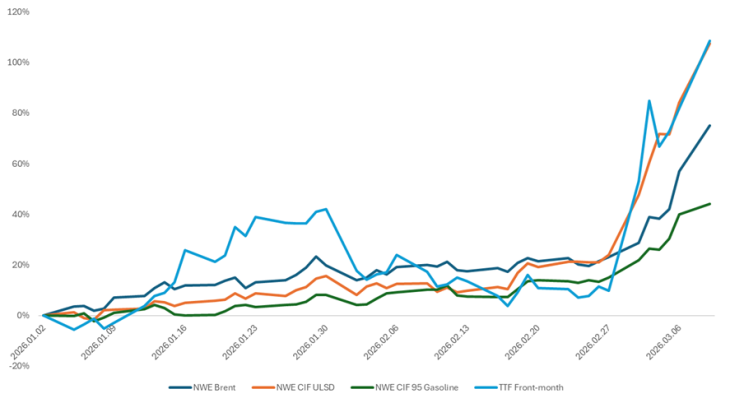

A közel-keleti helyzet viszont folyamatosan eszkalálódott, az addig 70 dollár körül poroszkáló hordónkénti olajárak – mind az északi-tengeri Brenté, mind az észak-amerikai könnyűolajé (WTI) – a Hormuzi-szoros lezárása miatt meghaladták a 100 dolláros szintet.

Az igazi vesztes azonban az európai földgáz- és dízelpiac – hívta fel a figyelmet az Erste elemzésében. A Hormuzi-szoros lezárása miatt a katari cseppfolyósított fölgáz termelés (LNG) kiesik a világpiacról, az ország részlegesen le is állította a cseppfolyósító üzemeket. Katar a világ LNG termelésének 19 százalékát adja, nagyjából 77 millió tonnát a jelenlegi 460-484 millió tonnás teljes kínálatból. (1 tonna LNG-ből nagyságrendileg 1,4 milliárd köbméter földgáz nyerhető ki visszagázosítás után.)

Az európai földgázárak ennek következtében több mint megduplázódtak a holland gáztőzsdén. A 30 euró / megawattóra alatti jegyzések 60 euró fölé emelkedtek. Ehhez az is hozzájárul, hogy az európai földgáz tárolói töltöttség jelenleg viszonylag alacsony szinten, 29 százalékon áll.

Eközben az európai dízelpiac napi 1,5 millió hordós hiánnyal küzd, amit a kontinens a Közel-Keletről, Észak-Amerikából és Indiából pótol. Eddig az import jelentős része, közel 50 százaléka jött a Közel-Keletről. Különösen azért, mert az orosz szállítások aránya 2022, vagyis az ukrán-orosz háború és a szankciós politika kezdete óta drasztikusan lecsökkent.

Fotó: Reuters, Bloomberg, Erstemarket

A Hormuzi-szoroson áthaladó dízel a globális tengeri szállítások 10 százalékát adja. Ez kerozinból (jet) 23, nyersolajból 33 százalék, naftából 38 százalék. Benzinből az európai kontinens túltermelése napi 1 millió hordó, így a Közel-Kelet kiesése itt messze nem okoz akkora fejfájást, mint a jet/dízel piacok esetén.

A globális olaj- és földgázpiaci áremelkedés, illetve az ellátási és inflációs kozkázatok hatására az euró árfolyama a 400 forintos szint közelébe sodródott. (Cikkünk közléséig ezt a szintet még nem érte el). A friss árfolyamokat ide kattintva böngészheti:

További friss árfolyamokat itt találhat, laptársunk, a szintén a Klasszis Médiához tartozó Privátbankár elemzéseit pedig a témában itt olvashatja.

Ez áll a forintgyengülés hátterében

Irán az Egyesült Államok és Izrael által megindított háború hatására lezárta a Hormuzi-szorost, amelyen normál körülmények között a globális olajszállítmányok 20 százaléka halad át – mondta el megkeresésünkre Varga Zoltán, az Equilor Befektetési Zrt. szenior elemzője.

„Irán döntése miatt több arab ország leállította vagy csökkentette az olajtermelését, hiszen megteltek a tározóik. Katar a földgázkitermelését állította le” – tette hozzá.

Varga Zoltán szerint, hogyha a Hormuzi-szorost újra megnyitná Irán, akkor sem tudna rögtön helyreállni a piac és újraindulni az olajtermelés az említett országokban. Ehhez mindenképp szükség lenne néhány napra.

A globális olajpiaci kínálat beszűkülése és az árak emelkedése első körben az üzemanyagárakba gyűrűzött át (és még ki tudja, meddig tart ez a folyamat). Azonban a másodlagos hatások ennél is súlyosabbak lehetnek.

„Emelkedni fognak az előállítási és a szállítmányozási költségek, és egy élelmiszerár-robbanás is várható a növekvő műtrágyaárak miatt (ami nagymértékben összefügg a földgáz árával, hiszen az energiahordozót alapanyagként és energiaforrásként is használják a műtrágya-előállításban – a szerk.).”

Varga Zoltán szerint elképzelhető, hogy már ezen a héten 406 forintig emelkedhet az euró árfolyama. Itt azonban egy dupla ellenállási pont is húzódik a visszatekintő, 2019-es, illetve a 2022 és 2025 közötti trendvonalakat figyelve.

Az Equilor Befektetési Zrt. szenior elemzője szerint a mostani forintgyengülés miatt szinte biztos, hogy a Magyar Nemzeti Bank (MNB) 6,25 százalékon tartja majd az alapkamatot a március végi kamatdöntő ülésén, amikor egyébként a friss Inflációs jelentésre is az áldását adja.

De az Európai Központi Bank is nehéz helyzetbe került, a várható inflációs sokk miatt még akár egy kamatemelést is fontolóra vehet. Ez az MNB részéről egyelőre nem valószínű. Csak abban az esetben kerülhet egyáltalán terítékre ennek a lehetősége, ha az euró árfolyama a 406-os szint fölé emelkedne.