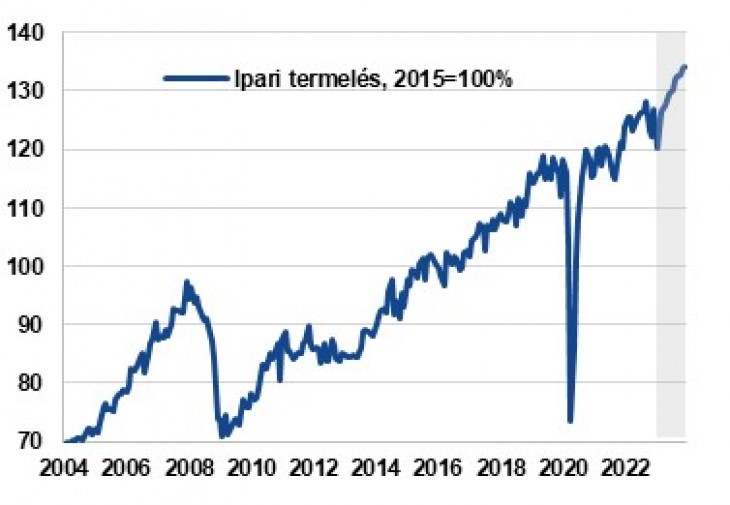

Mint arról beszámoltunk, a várakozásokat messze alulmúlva, 0,2 százalékkal csökkent az ipari termelés januárban, míg munkanaphatással megtisztítva a termelés 3,2 százalékkal esett vissza, mivel januárban eggyel több munkanap volt 2022. januárhoz képest. Tavaly összesen 5,8 százalékkal nőtt az ipari termelés. A szezonálisan és munkanappal kiigazított adatok alapján az ipari kibocsátás az előző hónaphoz képest igen jelentősen, 5,1 százalékkal csökkent, valószínűleg a magas energiaárak miatt átmeneti leállások hatására.

Az ipari termelés negyedik negyedév elejétől tapasztalt megtorpanását a Magyar Bankholding elemzői szerint döntően az energiaárak robbanásának következtében elsősorban az energiaigényes ágazatokban bekövetkező termelés visszafogása, vagy leállása okozhatta, míg novemberben az olajfinomítással kapcsolatos problémák is rontották az ipar teljesítményét (ami részben hozzájárult a november végi, december eleji üzemanyagellátási zavarokhoz), azonban a hazai olajfinomító termelése ezt követően helyreállt. Egyes ágazatokban, különösen az élelmiszeriparban pedig a gyengülő belső kereslet okozhat visszafogottabb termelést.

Az ipari termelés 2020 októberéig teljesen kilábalt a járvány okozta válságból, a további lendületes növekedést azonban a chiphiány fékezte, így a járvány előtti szint közelében, azt kissé meghaladó mértékben ingadozott az ipari termelés, ahonnan a tavalyi év elejétől határozott lendületet vett, szeptemberben pedig új történelmi csúcsra ért, ezt követően pedig ismét visszaesett. A 2015. évi átlaghoz viszonyítva 20,4 százalékkal bővült az ipari termelés, míg 47,2 százalékkal haladja meg a 2010. évi átlagos termelési szintet.

A Központi Statisztikai Hivatal közleménye szerint a legnagyobb súlyú ágazatok közül a járműgyártás, valamint, valamint a villamos berendezés gyártásának területén jelentősen bővült a termelés volumene, a számítógép, elektronikai, optikai termék gyártása is nőtt, azonban az élelmiszer, ital és dohánytermék gyártása csökkent, feltehetően a visszaeső kereslet hatására, amit a kiskereskedelmi adatok is tükröztek.

Az autógyárak termelése 2020 októberében már meghaladta a járvány előtti szintet, azonban tavalyelőtt átlagosan 20 százalékkal maradt el, így mintegy 5-6 százalékponttal mérsékelte az ipari termelés volumenét. Az enyhülő chiphiány mellett bíztató, hogy a járműgyártás új rendelései, valamint rendelésállománya tartósan magas, decemberben 11,2 százalékkal, illetve 12,4 százalékkal haladta meg az egy évvel ezelőtti szintet – hangsúlyozták a Magyar Bankholding elemzői.

Az autógyártók a szűk beszállítói kapacitások miatt rövidtávon elsősorban a drágább, nagyobb profitmarzzsal rendelkező modellek rendeléseit teljesítették, azonban a tavalyi második félévtől érdemi javulást mutat az alágazat, egyes szereplők pedig a beszállítói láncok teljes helyreállását jelzik előre. Ennek köszönhetően tavaly decemberben új csúcsot ért el a hazai járműgyártás kibocsátása. Az ukrajnai háború, valamint az energiaválság jelentősen rontotta a kilátásokat, amit az Ifo- és a ZEW-index után már a beszerzésimenedzser-indexek is tükröztek, azok az utóbbi hónapokban már jelentős javulást mutatnak, mivel energiahiánytól egyelőre nem kell tartani, így az európai gazdaságok elkerülték az akut energiaválságot, az energiaárak pedig jelentősen csökkentek a tavaly nyár végi szintekhez képest.

A hazai ipari rendelésállományok mindenesetre továbbra is magas szinten állnak, mintegy 8 százalékkal meghaladva az egy évvel ezelőtti szintet, így a beszállítói problémák enyhülése a Magyar Bankholding elemzői szerint további élénkülést eredményezhet. A hazai ipar teljesítménye az elmúlt években élesen elvált a német iparétól, köszönhetően az elmúlt évek számos kapacitásnöveléseinek, a rekordmennyiségű működőtőke-beáramlásnak és a kormány beruházásokat kifejezetten támogató gazdaságpolitikájának.

A tavalyi harmadik negyedévben a chiphiány miatt az egy évvel korábbi gyenge bázis, valamint az enyhülő chiphiány miatt jelentősen gyorsult az ipari termelés növekedése, azonban az orosz-ukrán háború továbbra is számos kockázatot jelenthet – figyelmeztetnek a Magyar Bankholding elemzői. Az elszálló energiaárak több ágazatot is a termelés visszafogására kényszeríthettek a tavalyi negyedik negyedévben, azonban az energiaárak legutóbbi csökkenésének köszönhetően több termelő újra üzembe állhat. A külső keresletet ronthatja az infláció élelmiszer-, és energiaárak vezérelte emelkedése a vásárlóerő csökkenésén keresztül. Ugyanakkor továbbra is élénkítheti az ipart a nagyon magas rendelésállomány.

Az energiaválság által okozott várható átmeneti megingásokat követően az idei év közepétől újra fokozatos élénkülésre számítanak a Magyar Bankholding elemzői az ipari termelésben, amit új – főleg az akkumulátorgyártáshoz és autóiparhoz, valamint élelmiszeriparhoz, vegyiparhoz, védelmi iparhoz kapcsolódó – kapacitások várható üzembe helyezése is támogathat. A hazai gazdaság középtávon jelentősen profitálhat a CATL, az SK Innovation, a Samsung SDI, a BMW és a Mercedes kiemelkedő mértékű beruházásaiból, valamint a védelmi ipari kapacitások kiépüléséből, mivel a hadiipari kiadások szignifikáns növekedése várható a következő években. Idén a Magyar Bankholdingnál 3,5-4 százalék körüli növekedésre számítanak az ipari termelésben. 2024-től azonban a felfutó új kapacitások hatására jelentősen élénkülhet az ipari termelés.