Magyarországon kezd magára találni a vállalkozók által épített új lakások piaca, közben a magánerős építkezések száma is növekvőben van. A kormány főleg az új lakások vásárlására koncentrál, több támogatást és hitelformát is bevezetett. A vevőjelölteknek azonban többnyire mobilizálni kell a már meglévő ingatlanukat ahhoz, hogy legalább 20-30 százaléknyi önerejük legyen. Vagyis el kell adni a lakást, mégpedig jó áron.

Ez azonban csak a kisebbségnek fog sikerülni, mert a felkínált használt lakások zöme nem korszerű vagy nem annyira korszerű, hogy olyanok csapjanak le rájuk, akik csak ezeket tudják megengedni maguknak. A használt piacon is igényesebbek lettek a vevők, jobbára azokat a lakásokat részesítik előnyben, amelyek átestek valamilyen jelentősebb korszerüsítésen (nyílászárócsere, gépészeti újítások, szigetelés) vagy eleve ebben az évezredben épültek.

Energetikai szempontból a hazai lakásállomány mintegy 80-90 százaléka abszolút korszerűtlen. A régiekkel nem nagyon foglalkoznak a szakértők, pedig egyebek mellett pont az energetikai hátrány miatt lehet ezeket nehezebben eladni.

Javuló újlakás energetika

A jelentős beruházónak számító Metrodom értékesítési vezetője épp a napokban idézte a Lechner Tudásközpont adatait, miszerint a BB (közel nulla energiafelhasználású) szint aránya (amelynek kötelező eleme például, hogy az energia felhasználása legalább 25 százalékban megújuló forrásból származzon) látványosan növekszik: a 2016-os 0,37 százalékról, 2021-re már 4,68 százalékra nőtt. Ehhez hozzájárult, hogy az újépítésű lakásoknál 2022. június 30-tól már ez a minimális szint, amivel használatbavételi engedélyt kapnak.

A rossz állapotú, korszerűtlen használt lakások és házak természetesen lehetnek vonzóak, ha kiemelkedően jó helyen találhatók és az eladó nem él együtt a piaccal és nem vitte már föl az árát. Vagyis ha relatíve olcsón megszerezhető egy ház, például telekáron, akkor 40-50 millió forintos kivitelezési költséggel számolva érdemes belefogni a házépítésbe, így a végösszeg 80 millió forint alatt lehet. De nem Buda kiemelt részein vagy a Balatonnál és egyes megyeszékhelyeken. Ezeken a helyeken egy átlagos, 400-500 négyzetméteres telket már nem lehet 20 millió forintnál kevesebbért megvenni.

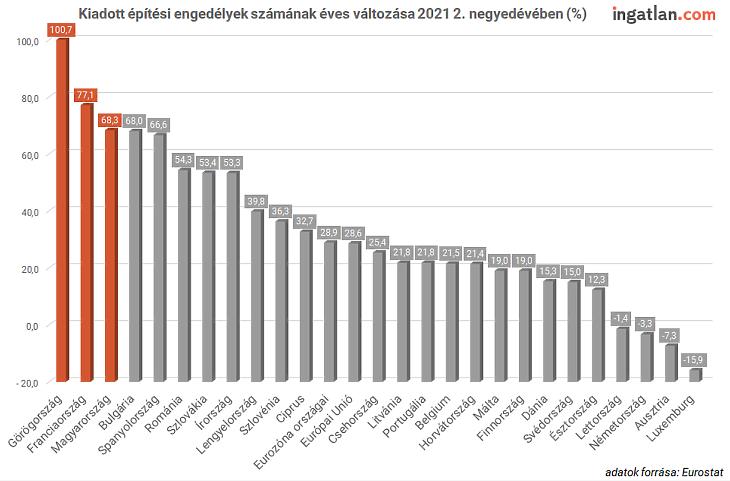

Az ingatlan.com eheti értékelése szerint megugorhat a használt lakások forgalma, ami összefügghet az építési engedélyek számának a jelentős emelkedésével. (Ezzel az arányszámmal dobogósok vagyunk Európában a második negyedévet tekintve - lásd a fenti grafikont). Az élénkülés azonban nem feltétlenül fog adásvételekben kifejeződni, legfeljebb az érdeklődések számának a növekedése várható. A vevők, mint írtuk, válogatósak, jobban felkészültek, akármire nem költik azt a rengeteg pénzt, amit lakhatásuk javítására fordítanak.

Van még egy szempont, ami fontos lehet az egész használt piaccal kapcsolatban. Aki használt lakásban gondolkodik, az is lakik most valahol. Lehet, hogy csak bérel, de szép számmal vannak olyanok, akik saját, de kicsi lakásban élnek és nagyobbra vágynak. A Duna House legutóbbi összesítése is megerősítette, hogy a teljes keresleten belül a nagyobba költözni akarók aránya továbbra is magas.

Vagyis ha mozdulni akarnak, akkor nekik is el kell adni a kislakást és ilyenkor egyszerre több dilemma is felvetődik: érdemes-e felújítani, hogy magasabb áron adhassuk el? Ha nem újítjuk fel, akkor kevés lehet az érte kapott pénz a nagyobba költözéshez szükséges önerő szempontjából. Menjünk kisebb faluba, ahol minden olcsóbb? De akkor sokba kerülhet az ingázás. Mégis inkább maradjunk és újítsuk fel hitel nélkül vagy csak kevés hitellel?

A lakáspiac tisztulását, vagyis az értékek látványosabb szétválását az segítené, ha még nagyobb sebességre kapcsolna az új építésű piac. Korábban az új és a közepes állapotú használt lakások ára között nem volt nagyságrendi különbség, ha például belvárosban, azonos kerületben volt mindkét ingatlan.

Ennek kell megváltoznia ahhoz, hogy egészségesebb értékhelyzet alakuljon ki. A jó lokációjú, de rossz adottságú ingatlanok zömével azonban nem tudnak mit kezdeni a tulajdonosok, mivel a fenntartásuk egyre megterhelőbb, folyamatosan kiszorulnak a peremkerületekre vagy az agglomerációnak a távolabbi pontjaira.

A rossz állapotú lakások tulajdonosainak a hitelfelvételi lehetőségei is szűkebbek. Általában az átlagos vagy annál rosszabb anyagi helyzetben lévő családokról van szó, akik a bankok szemében nem feltétlenül hitelképesek, hiába áll rendelkezésre új és új államilag támogatott kölcsön. Maga az ingatlan sem nyújt elegendő fedezetet egy hitelhez, a bankok kerülik a kockázatos helyzeteket. Mindez erősíti az említett kiszorulást a külső övezetekbe, egyúttal viszont teret adhat nagyobb ívű, akár egy egész kerületrészt érintő rehabilitációnak, amibe előbb-utóbb bekapcsolódhat a vállalkozói szektor is.