Akkor éri meg betörleszteni az önkéntes nyugdíjpénztári megtakarítást, ha a lakáshitelünk törlesztése többe kerülne, mint amekkora hozamot az önkéntes pénztárban el tudnánk érni. Az önkéntes nyugdíjpénztári megtakarításból történő törlesztés esetén azonban több dologra is érdemes odafigyelnünk — közölte a money.hu szakértője

„A nyugdíjpénztárnak nem fix a kamata, és bár a múltbéli hozamok jól alakultak, ez a jövőre nézve nem jelent garanciát. Lakáshitelek esetében pedig nem mindegy, hogy mekkora a kamatperiódus: 5 év, 10 év vagy végig fix. Ugyanis hacsak nincs végig fixálva, a kamat futamidő közben változhat. Az annak idején 4 százalékon felvett hitel kamata így most 6 százalék körül lenne. Ez apró különbségnek tűnik, mégis többmilliós eltérést jelent a gyakorlatban” – mondta Korponai Levente, a money.hu vezetője.

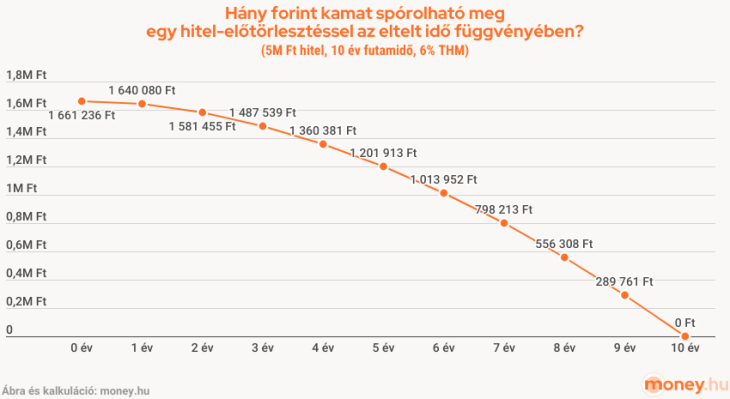

Az alábbi grafikonon szépen látható, hogy mekkora jövőbeni kamattól szabadulhatunk meg, ha adott idő után betörlesztjük az aktuális tőketartozást.

Fotó: money.hu

Nincs ingyen

„Törlesztés tekintetében még azt is érdemes figyelembe venni, hogy a ma felvehető lakáshitelek úgynevezett annuitásos hitelek, vagyis a tartozást egyforma nagyságú havi törlesztőrészletekre osztják fel. A kamatot mindig a fennálló tőketartozásra kell kifizetni, így belátható, hogy eleinte a törlesztőnek magasabb része megy el a kamatra, majd, ahogy fogy a tartozás, úgy csökken a kamatrész aránya is. Emiatt tűnhet úgy, hogy régóta fizetjük a hitelünket, de tartozásunk alig csökken” – tette hozzá Korponai Levente.

Minél hamarabb törlesztjük a tőketartozást, annál több jövőbeni kamatot spórolunk meg. Ezzel a bankok is tisztában vannak, éppen ezért az előtörlesztés nem ingyenes. Jellemzően az előtörlesztett tőke 1-2 százalékát számítják fel díjként a hitelintézetek, valamint a korábbi kedvezményeket, elengedett díjakat is visszafizettethetik.

Fotó: Depositphotos

A Nemzetgazdasági Minisztérium közleménye alapján előfinanszírozás esetén az elő- illetve végtörlesztést a pénztár közvetlenül utalja a hitelnyújtó bank számlájára, csökkentve az adminisztrációt és elkerülve a megelőlegezés terhét a pénztártag számára.

Ebben az esetben igazolni kell a hitelszerződésben megkövetelt feltételeknek való megfelelést az elő- vagy végtörlesztés szempontjából. Emellett az ügyfél utófinanszírozás címén is kérheti a kifizetést, amihez a törlesztést igazoló bankszámlakivonatra és a hitelszerződés bemutatására van szükség.

A nyugdíjpénztári megtakarítás lakáscélú felhasználásának szabályairól bővebb információ a kormany.hu-n érhető el.