Blabla, blablább, mégblablább

Nem muszáj végigolvasni, isten őrizz, csak nézzenek bele kicsit a következő dokumentumokba. Önök szerint rendben van, hogy így kommunikálnak velünk?

Valamint:

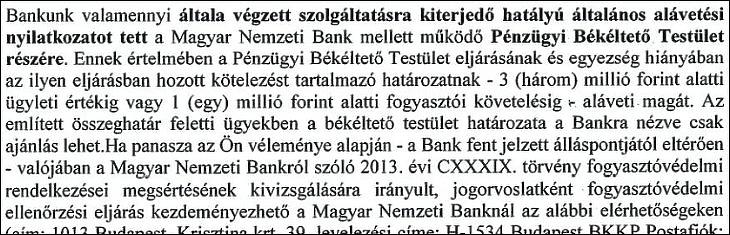

- A szolgáltató az írásbeli panasszal kapcsolatos, indokolással ellátott álláspontját a panasz közlését követő 30 napon, pénzforgalmi szolgáltatással* (ld. a lap alján) összefüggő írásbeli panasz esetén 15 munkanapon belül küldi meg. Amennyiben a szolgáltatón kívül álló okból kifolyólag a pénzforgalmi szolgáltatással összefüggő panasz egyetlen eleme sem válaszolható meg 15 munkanapon belül, a szolgáltató ideiglenes választ küld, amely az érdemi válasz késedelmének okait, valamint a végső válasz határidejét is tartalmazza. A végső válasz megküldésének határideje ugyanakkor nem lehet későbbi, mint a panasz közlését követő 35. munkanap.

(Ideiglenesen válaszolnak arról, hogy majd valamikor talán mégis válaszolnak... Pár ronda mondat az MNB lakossági űrlapjáról.)

Ez kérem nagyjából a múlt század közepén is használt, “tanácshivatali”, jogászi, nyakatekert, otromba nyelvezet. Teljesen a hétköznapi világ mellett kialakult, párhuzamos univerzum, még akkor is, ha egy évszázada alakult ki. Ahol nekünk kell alkalmazkodni a bankszektorhoz meg a bürokráciához, és nem ők vannak értünk. Az embernek, főleg, ha fiatal, nagy kedve lenne felrobbantani, és valami teljesen újat alkotni helyette. (Fintech, kriptó, mobilapp.)

A külföldi jobban fog tudni magyarul?

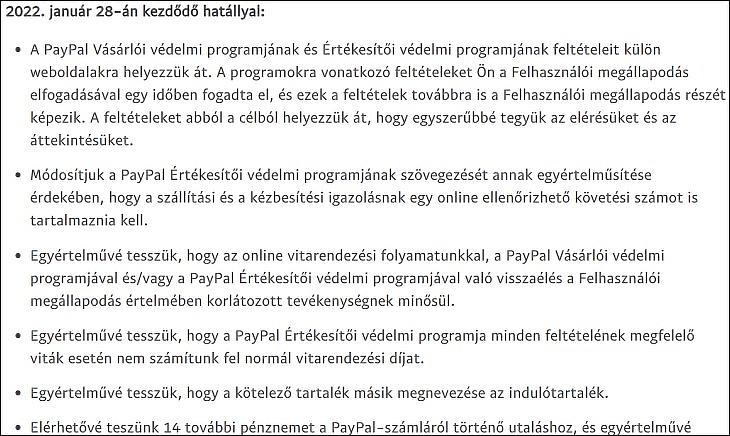

A fintech-cégek ellen sokszor azt hozzák fel, hogy nem lehet náluk az ügyeket magyarul intézni. Tényleg olyan jó dolog, ha valaki magyarul intézheti az ügyeit? Nem biztos. A Paypal például már sokkal jobban ki tudja fejezni magát, mint fentebb idézett magyar bank, vagy a hazai jegybank:

Lehet, hogy az ő szabályzatuk is bonyolult, de legalább elmagyarázzák emberi nyelven, mit csináltak. Ha üzleti érdekük úgy kívánja, fogadom, hogy a szuperrugalmas fintech-cégek nemsokára jobban fognak kommunikálni velünk magyarul, mint a hazai intézmények, cégek.

(Kedvenc állatorvosi bürokrácia-lovam az egyik magyarországi telefontársaság, amely mindig egy-két héttel előre közzéteszi a tényt, hogy változik majd a szabályzata. De azt nem, hogy miben. Mire megnézheted, már rendszerint el is felejtetted az egészet.)

A nyelv csak a jéghegy csúcsa

Bár a hagyományos magyar pénzügyi rendszer, élén az MNB-vel, jól láthatóan erőfeszítéseket tesz a Revolut és más fintech-alkalmazások (valamint a kriptodevizák) befeketítésére, ezek népszerűsége nő. Nem véletlenül. A magyar bürokrácia és az annak folyományaként születő embertelen szövegek, felhasználó-barátságtalan megoldások, fapados weboldalak és félórákig zenélő, foglalt ügyfélszolgálati telefonok világában kész felüdülést jelentenek ezek a high-tech szolgáltatások. Ahol számos dolgot egy-két kattintással el lehet intézni. Ahol a menü érthető és emberi.

De távolról sem csak a nyelvhasználatról van szó itt. A nyelvezet csak a jéghegy csúcsa. Annak kifejezése, hogy az egyik helyen mi vagyunk a Nagyságos Hivatalokért, nekünk kell hozzájuk alkalmazkodni. A másik helyen pedig a cégek vannak értünk, a kapitalizmusban elvárható módon körülugrálnak, körüludvarolnak, és mindent megtesznek a valós igényeink hatékony kielégítése érdekében.

A sohasem működő netbank

Budapest, 2020 nyara. Elmész a bankba számlát és internetes banki és brókerszogáltatást nyitni. Két órát szívatnak, több tucat papírt kell aláírni, közben a pandémia miatt maszkban csorog rólad a víz. Azután a kért netbank nem működik. A telefonálgatás nem segít. Négyszer mentünk vissza zsinórban, összesen öt péntekünket tolták el, végül manuálisan csináltunk meg mindent, mert másképp nem működött. Végül becsuktunk minden számlát és megszakítottunk minden kapcsolatot az illető pénzintézettel. Hogy az ég rogyjon rájuk.

Vagy említhetném azt az esetet... de bizonyára az olvasónak is van tucatnyi hasonló tapasztalata. Ezzel szemben a Revolutnál leülsz otthon a karosszékbe, és maximum fél óra alatt minden megvan. Installáltad, bepöccintetted, és azóta egyszerűen működik. Már vagy három éve. (És már van hozzá betétbiztosítás is, ha litván is.) Pár kattintással intézel el dolgokat, ami a dinoszaurusz-bankoknak órák alatt sem mindig megy.

A Trabant és a Tesla

Az Ügyfélkapu nevű borzalom a 12-15 évvel ezelőtti weboldalakat idézi. De már akkor is végtelenül barátságtalan volt. Az Államkincstár zavaros, rideg, logikátlan rendszerét értékpapír-piaci szakember létemre is megszenvedem. Hogy élik akkor meg ezt a szegény átlagnyugdíjasok? El sem tudom képzelni.

Így én most már csak azért is, dacból is Revolutot használok, meg Paypalt, de ha kell, már kriptókat is. Itt az én szememben a 21. század és az emberközpontú, szabad, modern világ áll szemben a 20. század derekára datálható, poroszos, oroszos, sztálinista tanácshivatali merevséggel, kényelmetlenséggel és bumfordisággal. A bronzbalta az elektromos motorfűrésszel. A Trabant a Teslával, vagy legalábbis egy újabb Volkswagennel.

Na jó, azért sok minden jobb, mint mondjuk 20-30 éve volt. Egy csomó dolgot valóban el lehet intézni neten vagy telefonon keresztül is. Sőt még az is előfordul, hogy az ügyintézők kedvesek és készségesek. De ez nem ok arra, hogy más szolgáltatások meg kőkorszakiak legyenek.

Majd a piac megoldja?

Egyesek szerint, mint startup-fejlesztők vagy kriptodeviza-mániások, nemsokára megszűnik magától az egész probléma, legalábbis a magánszektorban. Mert az emberek majd önként hátat fordítanak a hagyományos pénzügyi rendszernek, és a fintech, blokklánc, mobilalkalmazás, decentralizáció (esetleg a metaverzum, kiterjesztett valóság) szavakkal körülírható jövő felé fordulnak.

Miközben a hazai hatóságok és bankjaik elavult részletkérdéseket csócsálnak érthetetlen nyelven, elfogynak majd körülöttük az emberek. Főleg, ha felnőnek az új generációk, akik mindenre már rá se rántanak. Ráklikkelnek a tovább gombra, letöltenek egy jobb alkalmazást a régi helyett, és kész.

Hat százalék kártyadíj? Megőrültek ezek?

Más országokban más problémák is vannak, amelyek a fintech és a kriptodevizák létjogosultságát ezerrel igazolják. Nem véletlenül vezette be a bitcoint Salvador. Ismerek egy hasonló feltörekvő országot, ahol az emberek egyáltalán nem használnak bankkártyát. Miért? Mert a pénzkivételnél és a vásárlásnál is súlyos díjakat szabnak ki rájuk. (Konkrétan hat százalék körülit.) A Western Union, amelyen keresztül globálisan tíz- és tízmilliók, vendégmunkások vagy emigránsok küldenek haza pénzt a szegény országokban lakó rokonaiknak, hasonlóan csillagászati díjakat és marzsokat alkalmaz.

A kriptók és fintech-cégek napja igenis fel fog még ragyogni, nem tudom, melyiké és mikor, mennyire, de fizetőeszközként, digitális pénzként is nagy létjogosultságuk van. (Nem is beszélve a többi, legalább olyan fontos alkalmazásról, mint okosszerződések, DeFi /decentralizált, kriptodeviza-alapú pénzügyek/ stb.)

Végezzünk a pénzügyi közvetítőkkel

A hagyományos pénzügyi rendszer jelenlegi formájában biztosan bőven megérett a reformra. Vagy arra, hogy úgynevezett diszruptív (disruptive) technológiák jelenjenek meg, azaz olyanok, amelyek szétverik, megszüntetik a régit, és valami teljesen újat hoznak el. Még kevésbé polkorrekten mondva, a régit fel kel robbantani, be kell szántani.

Nem én találtam ki, az “eliminate the middlemen”, azaz “végezz a közvetítőkkel”, iktasd ki őket, a kriptodevizák és az azokon alapuló DeFi (decentralizált pénzügyek) világának egyik jól ismert jelmondata. A közvetítők alatt pedig gyakorlatilag az egész jelenlegi pénzügyi rendszert értik.

A Menedzsment Fórum Kft. (mfor.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. Az mfor.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek az mfor.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az mfor.hu felelősséget nem vállal. A Menedzsment Fórum Kft, mint az mfor.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Menedzsment Fórum Kft. (mfor.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.