Bár az alapkamat emelések sorra követik egymást, és hatalmas inflációnak lehetünk szemtanúi, előfordulhat, hogy ebben a nem túl szerencsés környezetben mégis szükségünk van hitelre. Ha épp az ingatlanvásárlás célegyenesében találjuk magunkat, most növekszik a család, energiatakarékosabbá alakítjuk otthonunkat, vagy csak most lett lehetőségünk egyéb céljaink megvalósítására, nem fordulhatunk vissza. A kérdés, hogy mit tegyünk, hogy ép bőrrel megússzuk a hitelfelvételt. Szakértőink ennek tisztázásában segítenek.

Lemaradtunk volna?

Tény, hogy néhány évvel, de néhány hónappal ezelőtt is szerencsésebb helyzetben lettünk volna. Ezt mi sem bizonyítja jobban, minthogy a magyar háztartások rekordmennyiségű hitelszerződést kötöttek az elmúlt években: az alacsony kamatoknak és a kedvezményes hiteleknek köszönhetően.

A hitelboom a tavalyi évben tetőzött: közel 2700 milliárd forintot kaptak meg az igénylők a Magyar Nemzeti Bank adatai szerint. A legtöbbet, 1300 milliárd forintot lakáscélra vették fel, de a szabad felhasználású hitelek mértéke is jelentős: 550 milliárd forint babaváró és 470 milliárd forint személyi hitel érkezett a számlákra.

Néhány hónap alatt azonban nagyot fordult a világ és vele együtt a hitelfelvételi kedv is: az alapkamat számottevően emelkedett, ennek következtében a banki hitelek kamatai is növekedtek. Az infláció és a nemzetközileg is nehéz gazdasági helyzet miatt a tervezhetőség kétségessé vált, a megélhetési költségek pedig jóval magasabbak lettek.

De mégis mekkora volt a változás? Tekintsük át a számokat, hogy tisztán lássuk jelenlegi helyzetünket!

Nagyot nőtt az alapkamat

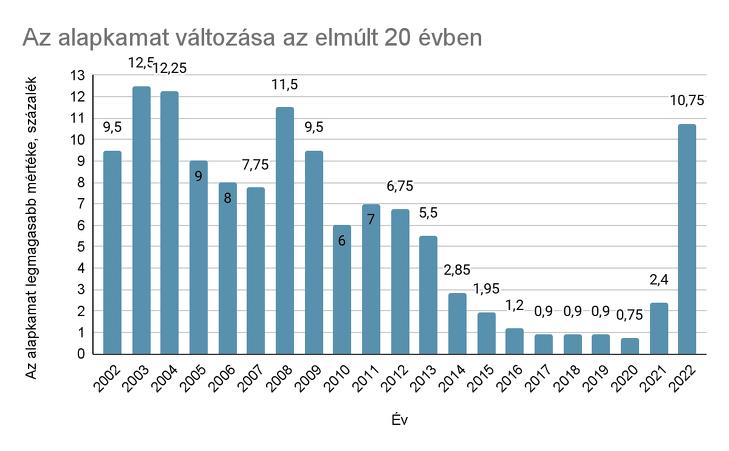

Az alábbi grafikonon a elmúlt 20 év alapkamat változása látható: könnyen észrevehetjük, hogy milyen fordulópontot is hozott az idei év. A jegybanki alapkamat mértéke sokáig rendkívül kedvező volt: 2008-tól számottevően csökkent, 2014 és 2021 között pedig mindvégig 3% alatt maradt.

Forrás: MNB.hu, Liferisk.hu

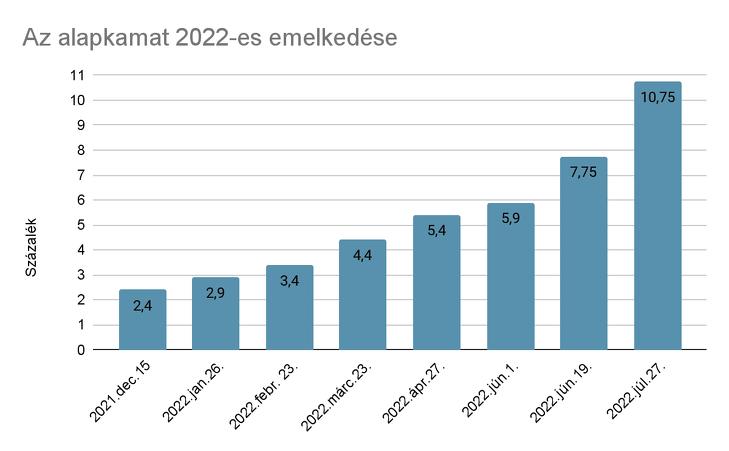

Ebben az időszakban kifejezetten megérte hitelt felvenni, hiszen a hitelkamatok is alacsonyak voltak. 2022-ben azonban az alapkamat növekedésnek indult: a múlt év decemberi 2,4%-ról márciusra már 4,40%, június végére 7,75% lett, júliusban pedig egészen 10,75%-ra emelkedett.

Forrás: MNB.hu, Liferisk.hu

A hitelkamatok is megugrottak

A jegybanki alapkamat emelkedését a hitelkamatok növekedése is követte: a lakáshitelek tavalyi évre jellemző 3,3-3,8% súlyozatlan átlagkamata idén áprilisra már 6,2%-6,3%-ra nőtt.

De nézzünk egy példát jelzáloghitelre. 2019 februárjában egy 20 éves 10 millió forint összegű kölcsönt 5.68%-os fix éves kamattal lehetett felvenni, 2021-re ez tovább mérséklődött 4,28%-ra. Idén júliusra viszont már 7% fölé ugrott.

A személyi hitelek terén még nagyobb a drágulás: 2019-ben 13.09% volt a személyi hitelek átlagos évesített kamatlába, ami 2020-ban egészen 5,58%-ig csökkent. A kedvező időszak után 2021-ben már 11.59%-re emelkedett a legalacsonyabb értéket mutató hónapban is, idén áprilisban pedig 13,63% volt az MNB által közölt kamat.

Nagyobb a kockázat, de védekezhetünk ellene!

Idén tehát mindenképpen drágábban tudunk hitelhez jutni, mint a korábbi években, ami nem csupán azt jelenti, hogy magasabb törlesztőrészleteket kell fizetnünk, hanem azt is, hogy nagyobb kockázatnak tesszük ki magunkat, családunkat.

Ezért különösen fontos, hogy a lehető legteljesebb biztonságot teremtsük meg, és váratlan események miatt se kerüljünk kilátástalan helyzetbe. Ezt egy három oldalról megtámogatott védelemmel érhetjük el.

1.Mindenképpen fix kamatozású hitelt válasszunk

Rendkívül fontos, hogy ne változó, hanem fix kamatozású hitelt vegyünk fel. Ez nem csupán a kiszámíthatóság miatt fontos: a változó kamatozású hiteleknek ugyan vannak előnyei, ám nagy bajba is sodorhatnak bennünket.

Amíg ugyanis a fix kamatozás esetében mindvégig ugyanannyi a kamat, így a törlesztőrészletünk is, addig ez a változó kamatozásnál billenhet jobb, de rosszabb irányba is. Ha a jegybanki alapkamat csökken, akkor a kamat – és ennek következtében a törlesztő is – kevesebb lesz, ha viszont növekszik, akkor többet kell majd fizetnünk a hiteltörlesztésre.

Emlékezzünk rá, hogy a devizahitelek károsultjai is ennek estek áldozatul: a svájci frank árfolyam-emelkedése mellett az alapkamat növekedése is megdobta a törlesztőrészleteket, a hitelfelvétel így számos magyar család számára tragikus végkimenetelű lett.

A jelenlegi gazdasági környezet az alapkamat további emelkedését vetíti előre, ezért a változó kamatozású hitelnél nőnének a törlesztőrészletek. A fix kamatozású esetében azonban a törlesztők a futamidő során egyre kevésbé lesznek megterhelőek, és előre ismerjük, hogy mennyit kell majd fizetnünk az évek során.

2.Találjuk meg a legelőnyösebb konstrukciót!

Hajlamosak vagyunk minden pénzügyünket a saját bankunknál intézni, ám a hitelek tekintetében ez nem a legjobb ötlet. Tévhit az, hogy másik banknál drágább, vagy bonyolultabb lenne a hitelfelvétel.

Érdemes tehát szétnézni a piacon: az egyes pénzintézetek számos konstrukciót ajánlanak, és a különbségek jelentősek lehetnek. Tartsuk szem előtt, hogy hosszú időre kötelezzük el magunkat, tehát a legkisebb árbeli különbség is számottevő tud lenni.

Az internetes összehasonlító kalkulátorok adnak egy hozzávetőleges képet az ajánlatokról, de mindenképpen érdemes független szakértő tanácsát is kikérnünk. Ők nemcsak az apróbetűs részekkel vannak tisztában, de ismerik a teljes piaci kínálatot és azokat a szempontokat is, amelyek során mérlegelhetők a különbségek. Ráadásul már díjmentesen is kérhetjük ezt a tanácsadást a független alkuszoktól.

Ami pedig válságos időkben a legfontosabb: a képzett szakemberek felhívják figyelmünket a kockázatokra is. A független tanácsadók ugyanis nem csak a hitelfelvétel pillanatában, hanem a további években is pénztárcájukkal felelnek a szerződésünkért.

3.Biztosítsuk be magunkat baj esetére!

A fix kamatozás és a kedvező feltételek birtokában már jó eséllyel indulunk neki annak, hogy hitelünket mindvégig fizetni tudjuk – amennyiben nem változnak a körülményeink.

Azonban, mivel hosszú időről van szó, érdemes mindenre felkészülni: egy hosszabb betegség, egy baleset, a munkahelyünk esetleges megszűnése vészhelyzetbe sodorhatna bennünket.

Ilyen esetekre mindenképpen teremtsük meg magunk alá a pénzügyi védőhálót: egy hitelfedezeti biztosítás gyakorlatilag elengedhetetlen. Attól a veszélytől véd meg, ami a leginkább leselkedik a hitelt felvevőkre: a biztosító a nehéz élethelyzetekben átvállalja a törlesztők időszakos teljesítését, vagy akár az egész fennmaradó tőketartozást kifizeti.

Így például haláleset, munkanélküliség, rokkantság, tartós táppénz, kórházi kezelés vagy kritikus betegség esetén a hitelfedezeti biztosításnak köszönhetően nem kerül veszélybe a törlesztők fizetése.

Egy hitel felvétele enélkül a védelem nélkül egyébként is kockázatos, a jelenlegi gazdasági környezetben pedig hangsúlyozottan az. Munkahelyünk fennmaradása bármikor bizonytalanná válhat, de egy hosszas táppénz is nagy bajokat okozhat a költségvetésünkben, sőt, egészségünk is törékenyebb a megnövekedett stressz miatt.

Nem kell lemondanunk a hitelek nyújtotta lehetőségekről

A fentiekből látható, hogy a jelenlegi gazdasági körülmények között a legjobb volna, ha nem kellene hitelhez folyamodnunk. A növekvő alapkamat és infláció, illetve az ingatag gazdasági helyzet miatt drágábbak és nagyobb veszélyeket rejthetnek a hitelek.

Ám ha betartjuk a fenti tanácsokat, és fix kamatozású, kedvező konstrukciót választunk, valamint bebiztosítjuk a törlesztők fizetését, nem kell lemondanunk a hitel nyújtotta lehetőségekről. Még ezekben a nehéz időkben sem – amelyet meglehet, hogy épp egy hitel könnyíthet meg számunkra.