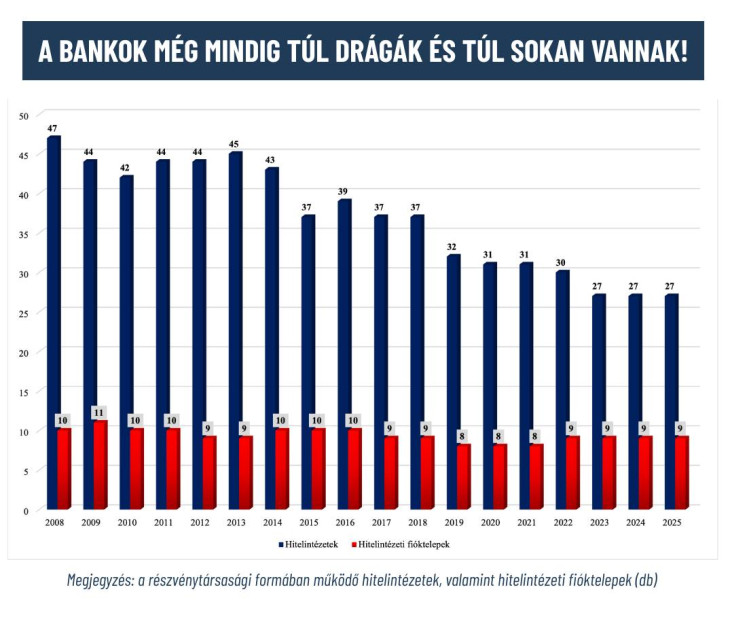

Nagy Márton nem kertelt. Keddi Facebook-posztjában a nemzetgazdasági miniszter azt írta, hogy „A bankok még mindig túl drágák és túl sokan vannak! A bankrendszer konszolidációja tovább nem halogatható! Öt nagy bank maradhat!”.

Régi nóta ez. De meg kell hagyni, ha valamiben, hát ebben Nagy következetes. Már több mint egy évtizede, 2015 júliusában is ugyanezen az állásponton volt. A Magyar Nemzeti Bank (MNB) újdonsült alelnökeként egy interjúban és szakmai konferenciákon is azt hangoztatta, hogy a magyar piacon túl sok bank működik. 5-6 nagybankot tartott ideálisnak, szemben az akkori 9-cel.

Négy évvel később, 2019 októberében az Eurázsia konferencián Nagy újra megerősítette: a tízmilliós lakossághoz képest túl sok a 35 bank, és – mint fogalmazott – „jelentős átalakításokra” van szükség a szektorban.

Persze utóbbi alkalommal már könnyebb helyzetben volt. Hiszen bár a Budapest Bank, az MKB és a Takarékbank egyesülését csak 2020 májusában jelentették be hivatalosan, a fúziót már csaknem másfél évvel korábban mindenki kész tényként kezelte – ahogy erről akkor jómagam is megemlékeztem.

Vagyis az akkor még MNB-alelnök 2019 végefelé már pontosan tudhatta, hogy a 9 nagybankból rövidesen csak 7 lesz.

Ám ez még mindig túl sok Nagynak, ezért mondhatta be a bűvös 5-ös számot.

Hogy miért pont most, arra természetesen csak feltételezéseim lehetnek. Meglehet, hogy a nemzetgazdasági miniszter kihasználta azt a hátszelet, amit Orbán Viktor három nappal korábban vetett. Évértékelő beszédében ugyanis a kormányfő szokatlanul élesen bírálta a nemzetközi bankokat, a „halál vámszedőinek” nevezve őket, mint akik profitálnak a háborús helyzetből.

Ugyanakkor Nagy nagybankokra vonatkozó kijelentése arra is alkalmas lehetett, hogy elterelje a figyelmet arról, ami bejárta a sajtót: a Fertő tó osztrák partján találkozott volna a minisztériuma államtitkáraival és osztályvezetőivel egy wellnessezéssel egybekötött meetingre, ám miután megjelent a 444 stábja, ezt lefújták. Zárójelben: Nagy azt állította, hogy nem állami, hanem magánpénzből fogják kifizetni a büntetést a szállodának.

Fotó: Facebook/Nagy Márton

Akármi is állhat az időzítés mögött, az kétségtelen, nem csak a nemzetgazdasági miniszter szemét szúrja már egy ideje a magas banki létszám. Csányi Sándor már 2011 szeptemberében – tehát több mint négy évvel Nagy első kijelentése előtt – azt mondta, hogy a magyar piac méretéhez képest túl sok bank működik az országban. Majd másfél évvel később, 2013 májusában a Reutersnek adott interjújában már konkrétabban fogalmazott az OTP Bankban akkor még az elnöki mellett a vezérigazgatói posztot is betöltött szakember. Nevezetesen, hogy a következő években a magyar nagybankok fele „eladósorba kerülhet”, és hosszú távon mindössze négy-öt nagybank maradhat talpon a piacon. S már 2015 szeptemberében, tehát Nagy mostani kijelentése előtt több mint tíz évvel mondta azt Csányi, hogy öt nagybank „bőven” elég lenne.

Azt azonban, hogy a 7-ből melyik 2 nagybanknak kellene távoznia, eddig még senki nem nevesítette (mondjuk ez az OTP, mint versenytárs, jelenlegi elnökétől furcsa és üzletileg etikátlan is lenne). Orbán évértékelőjéből kiindulva adná magát a feltételezés, hogy a Karmelitában esetleg nem bánnák, ha a lelépő duó egyike az Erste lenne. A miniszterelnök ugyanis ezt a bankot nevesítette egyedüliként a „halál vámszedői” között. Hogy miért, arra megint csak tippem van. A független közvélemény-kutatóknál a Fidesszel szemben nyerésre álló Tisza egyik gazdasági szakértője, Kármán András ugyanis egészen a párthoz való csatlakozásáig, 2025 augusztusáig az Erste Lakástakarékpénztár Zrt. elnök-vezérigazgatója volt.

Csakhogy Nagy Márton is az Erstétől igazolta az egyik államtitkárát. Szabados Richárd ugyanis 2023 májusában távozott az osztrák tulajdonú banktól, hogy a következő hónaptól az állami tulajdonú IFKA Közhasznú Nonprofit Kft. (Magyar Gazdaságfejlesztési Ügynökség) ügyvezetője legyen, 2024 szeptemberétől pedig a Nemzetgazdasági Minisztérium kkv-fejlesztésért felelős államtitkáraként folytassa a pályafutását.

Vagyis amit szabad Jupiternek, nem szabad a kisökörnek?

Szabados Richárddal nemrég a Klasszis Podcastban beszélgettem:

S hogy még pikánsabb legyen az eset: az állam 2023 novemberéig tulajdonosa volt az Erstének, akkor adta el (illetve vissza) a 2016-ban megvásárolt 15 százalékos részesedését.

Annak megítélése, hogy valóban túl sok nagybank van-e Magyarországon, egy hosszabb tanulmány tárgya lehetne. Nagy Márton 2015-ben még arra hivatkozott, hogy a fenntartható jövedelmezőséghez elkerülhetetlen a konszolidáció, magyarul, a hazai bankpiac szereplőinek száma túlzott a piac méretéhez képest. Ez teljesen egybecsengett Csányi Sándor 2011-es érvelésével, amit az OTP elnöke legutóbb 2022 szeptemberében ismételt meg, arra utalva, hogy bizonyos szereplőknél tartósan alacsony a hatékonyság és a jövedelmezőség.

Akkor már néhány hónapja, az extraprofitadó 2022. július 1-jei bevezetésével maga a kormány is tett azért, hogy a bankok jövedelmezősége romoljon. Ez a sarc eredetileg 2023 végéig lett volna hatályban, ám még mindig létezik – mondhatni, „a semmi sem olyan tartós, mint az átmeneti” elvén.

Miközben a bankok terheit növelik még a kamatstop költségei, a készpénzfelvételi limit emelése és az uniós szinten páratlanul magas tranzakciós illeték is. Persze megtehetnék a bankok, hogy e terhekből semmit sem hárítanak át az ügyfeleikre, vagyis nem drágítanák a szolgáltatásaikat. Megtehetnék, de az nem lenne észszerű – vagy életszerű. Más szóval: piacgazdasághoz illő.

A rovat korábbi cikkeit itt olvashatják.

(Csabai Károly szerzői oldala itt érhető el.)