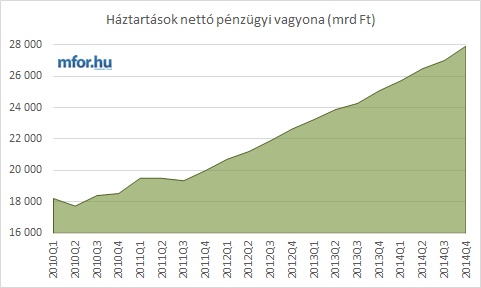

A Magyar Nemzeti Bank előzetes pénzügyi számlái szerint egy negyedév alatt hatalmasat nőtt a háztartások nettó pénzügyi vagyona, mely 2014 év végén 27 909 milliárd forintot tett ki. Ez három hónap alatt 920, egy év alatt pedig 2846 milliárdos növekedés eredménye lett.

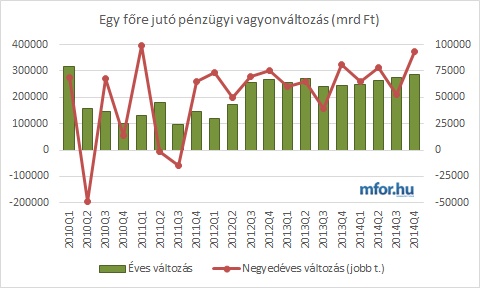

Ha ezeket a számokat a 9,877 milliós magyar teljes népességre vetítjük, akkor a legkisebbektől a legidősebbekig három hónap alatt mindenki 93 150 forinttal lett vagyonosabb, 2013 év végéhez képest pedig 288 172 forinttal nőtt a vagyon. Mindkét esetben csúcsokról beszélhetünk: az egy negyedév alatt bekövetkezett változást illetően ugyanis legutóbb 2011 első negyedéve hozott ennél nagyobb javulást a pénzügyi helyzetben. Ha az éves változás nézzük, még ennél is nagyobb "rekordot" hozott az év vége, hiszen legutóbb 2010 első negyedévében nőtt a háztartások vagyona nagyobb mértékben a mostaninál.

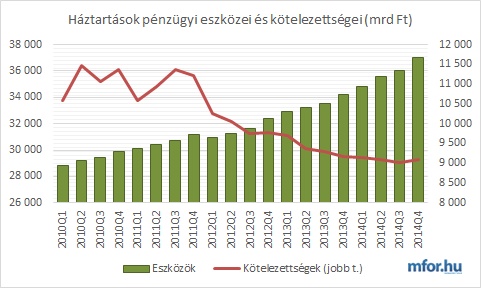

A tavalyi utolsó negyedévben megfigyelhető vagyongyarapodás annak köszönhető, hogy bár a kötelezettségek 0,9 százalékkal emelkedtek egy negyedév alatt, a háztartások pénzügyi eszközei 2,8 százalékos gyarapodást mutattak. Ezen belül is a készpénz- és betét, illetve a részvények és részesedések soron történt szignifikánsabb emelkedés.

A vagyongyarapodás - ami már évek óta szinte töretlen - egyáltalán nem meglepő. A válságot követő időszakban a hazai fizetőeszköz gyengülése, a gazdaság visszaeső teljesítménye teljesen átalakította a háztartások magatartását. Előtérbe került a hitelek leépítése és erősödött a megtakarítási hajlandóság. Előbbi folyamat elindítója a 2011-es végtörlesztés volt, ám azóta sem éledt újra igazán a lakosság hitelfelvételi szándéka.

A megtakarítási oldalon 2012 második negyedévétől figyelhető meg a lendületvétel, amihez az egykulcsos adó révén magasabb jövedelmi szinteken keletkező többletjövedelem és a reálbérek növekedése járult hozzá elsősorban.

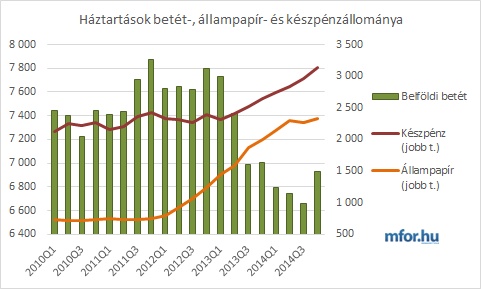

A pénzügyi eszközökön belül is megfigyelhető az utóbbi negyedévekben a háztartások magatartásának megváltozása, melyhez elsőként a jegybank 2012 augusztusában elkezdett kamatcsökkentési ciklusa járult hozzá, ami erodálta a banki betéti kamatokat. Így az már nem volt annyira vonzó megtakarítási forma a háztartások számára. Ezt a hozzáállást erősítette a kamatjövedelemkre kivetett 6 százalékos egészségügyi hozzájárulási adó, ami a bankbetéteket terhelte, ellenben az állampapírokat nem.

A tavalyi utolsó negyedévben azonban úgy tűnik az adatok alapján, a bankbetétek állomány (zöld oszlop) újra növekedésnek indult: a korábbi csökkenések után egy negyedév alatt most ugyanis 270 milliárddal ugrott meg a betétállomány. Ám ez a változás nem az állampapírok és a készpénzállomány rovására történt. Sokkal inkább az év végén kifizetett bónuszokról lehet szó, amelyet az érintettek a költekezés helyett megtakarításokba helyeztek.

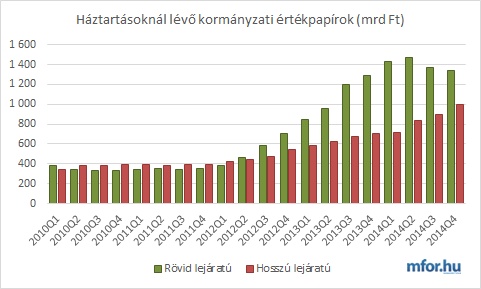

Az imént vázolt folyamatokon túlmenően is volt még egy korábban megindult átrendeződés az eszközoldalon, amely a negyedik negyedévben is folytatódott. A kormányzat által kibocsátott értékpapírokat tekintve a lakosság kezd egyre inkább a hosszabb futamidejű konstrukciók felé fordulni. 2014 utolsó negyedéve ugyanis sorban a második olyan időszak volt, amikor a rövid lejáratú papírok állománya csökkent, amivel párhuzamosan a hosszabb futamidejűek folytatták a 2012 első negyedéve óta megkezdett növekvő trendet.

Ám miközben a rövid futamdejű állampapírok állománya mindössze 30 milliárddal csökkent, a hosszabb futamidejűek esetében 94 milliárdos volt a növekedés. Ez pedig a lakossági magatartás változására is utal, miszerint az "új" megtakarítók már inkább hosszabb időre bíznák pénzüket az államra.

Az állampapírok esetében leírt folyamatok mindegyike kedvező az államnak. Kormányzati célként többször megjelölték ugyanis, hogy a lakosságot nagyobb mértékben szeretnék bevonni az államadósság finanszírozásába, az pedig szintén kívánatos, ha valaki hosszabb időre "kötelezi el magát" eme megtakarítási lehetőség mellett.

Székely Sarolta

mfor.hu