Fico véleménye szerint az adónem kivezetésére azért van szükség, mert költségvetési bevételnövelés érdekében a gazdagabbaknak többet kell vállalniuk a pénzügyi konszolidáció terheiből. "Tartunk tőle, hogy az idei deficit meghaladja a tervezett 4,6 százalékot, és így még nehezebb lesz jövőre leszorítani az államháztartás hiányát" - nyilatkozta korábban a Reuters hírügynökségnek.

Ezzel szemben a magyar kormánypártiak oldaláról többen is megerősítették, hogy Orbán Viktor mindenképpen ragaszkodik az egykulcsos adó rendszeréhez, és "képtelenségnek" nevezte annak eltörlését. Bár azt meg kell jegyezni, hogy idén még a félig megmaradt szuperbruttó miatt (202 ezer feletti fizetések esetén) gyakorlatilag két kulccsal adózunk az egykulcsos rendszerben.

A miniszterelnök egyébként több ízben is Szlovákia példájával élt, amikor az egykulcsos adó mellett foglalt állást. Éppen ezért megpróbáltunk utánajárni, hogy rajtunk kívül milyen más országokban alkalmaznak még ilyen adózási rendszert, ugyanakkor kiemelt figyelmet szentelünk arra, hogy Szlovákiában milyen hatásokkal járt az egykulcsos adó, és most miért döntött úgy Fico, ahogy Orbán semmiféleképpen sem akar.

Az egykulcsos adók bevezetése: Szlovákia

Szlovákia 2004-ben vezette be az egykulcsos adót a gazdaság élénkítésére és az adóbevételek növelésére. Ennek mértéke 19 százalék lett a korábbi 18 adókulcsot leváltva. Az új adómérték azonban nemcsak a magánszemélyek adójára, de a társasági nyereségre és a forgalmi adóra is vonatkozott. Annak érdekében, hogy ne kelljen tartani az adóbevételek csökkenésétől, a különböző adókedvezmények eltörlésével szélesítették az adóalapot is. Mindennek hatására a bevezetés első évében ugyan 0,7 százalékkal csökkent a GDP-arányos szja-bevétel, a következő években viszont növekedni kezdett - utalt rá a Budapest Institute egy 2008-as tanulmánya.

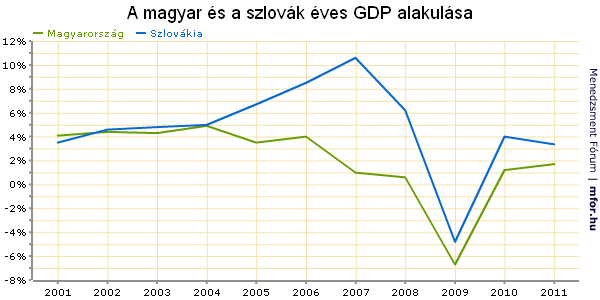

Ahogy az a statisztikai adatokból (GDP-növekedés) is kiderül, a várt gazdasági növekedéssel kapcsolatos reményeket beváltotta az egykulcsos adó, bár elemzők és közgazdászok nemcsak és kizárólag ennek tulajdonítják a GDP-növekedést. Míg a bevezetés előtti három évben az átlagos növekedés 4,3 százalékos volt, az egykulcsos adó első három évében ez viszont átlag 6,7 százalékra emelkedett. A fentebb említett 2008-as tanulmány szerint az adóreform hatására a rendszer egyszerűbbé vált, emellett növelte a munkavállalásra és beruházásra való ösztönzést is. A folyamatok pedig az ország adósbesorolásán is megmutatkoztak, hiszen míg 1998-ban még "BB+" kategóriában szerepelt Szlovákia a Standard & Poor's-nál, addig 2005 év végére ez "A"-ra javult.

Hasonlóan kedvező folyamatok jellemezték az ország költségvetési pozícióit is, amit a lenti ábra mutat. Ugyanakkor a válság hatására és az arra adott fiskális lépéseknek köszönhetően a hiány 2010-re a GDP 7,7 százalékára ugrott az Eurostat adatai szerint. Emiatt Robert Fico az egykulcsos adó módosítását - plusz egy 25 százalékos kulcs bevezetését - helyezte kilátásba a költségvetési bevételek növelése érdekében.

A hazai helyzet nem túl rózsás

Feltehetően valami ilyesmit (legalábbis olyan folyamatokat, ami Szlovákiában 2008-ig működött) szeretett volna elérni Orbán Viktor is, amikor a 16 százalékos egykulcsos adó 2011-es bevezetése mellett döntött. Ezt megelőzően egyébként már egy 2007-es, Matolcsy György nevével jegyzett írás szerint is át kell tekinteni, milyen előnyökkel járna a rendszer, hiszen a kelet-közép-, és kelet-európai régióban egyedül maradtunk azok, akik még a progresszív, többsávos, bonyolult adózási rendszert használják. Matolcsy ugyanakkor többször is utalt az IMF azon tanulmányára, mely az egykulcsos adó gazdaságra történő hatását tárgyalja. Eszerint "illúziónak bizonyulhatnak azok a hosszabb távú előnyök, amelyek miatt bizonyos országok vállalták az egykulcsos adórendszer bevezetésével járó átmenetinek gondolt áldozatokat. Az adóbevételek a legtöbb országban csökkentek, miközben az adórendszer nem mindenhol vált átláthatóbbá".

"Ez utóbbi határozottan érvényesül Magyarországon is, hiszen egy adórendszert nem az alkalmazott kulcsok száma tesz egyszerűvé, hanem a különleges szabályok (kedvezmények, mentességek, speciális elszámolások stb.) száma" - írta Matolcsy a korábban említett dokumentumában. Ennek jegyében az Orbán-kormány idén megszüntette az adójóváírást, és a szuperbruttó kivezetése is folyamatban van.

Ha megnézzük a magyar GDP-növekedés mértékét a bevezetés előtti időszakban, valamint 2011-ben, akkor látható, hogy jelentős növekedést nem eredményezett, bár Szlovákiában is a második évben ugrott meg igazán az érték. Magyarországon viszont az idei évre erre nem nagyon számíthatunk, hiszen az elemzőcégek nulla körüli változást prognosztizálnak többségében, sőt akadnak olyanok is, akik enyhe recesszióval számolnak. Ehhez fontos hozzátenni azt is, hogy a 2011-2012-es világgazdasági helyzet teljesen más, mint amilyen a szlovák egykulcsos adó bevezetésekor, 2004-ben volt.

A Közgazdasági Szemle egyik 2012. februári tanulmánya szerint egyébként olyan kis országokban, "ahol az import aránya kivételesen nagy, ráadásul az adócsökkentés egyedüli kedvezményezettje a jómódúak rétege", nem érdemes bevezetni az egykulcsos adót, mert az adórendszer előnyét élvezők megugró fogyasztása jelentősen ronthatja a külkereskedelmi mérleg pozícióit. A nettó export csökkenésén keresztül pedig visszafoghatja a GDP növekedési ütemét.

A fenti kitétel, miszerint a jómódúak megugró fogyasztása rontja a külkereskedelmi mérleget, Szlovákiáról is elmondható, de a tanulmány szerint a 2008-as válság előtti dinamikus növekedés annak köszönhető, hogy a kormányzat nem terhelte a vállalati szektort különadókkal és plusz terhekkel. Így a vállalati szektor növekvő keresletének köszönhetően az aggregált keresletet érdemben nem csökkentették a jómódúak megugró importvásárlásai.

Összességében elmondható, hogy bár Szlovákiában a bevezetés kedvezőbb körülmények között történt, és nagyobb siker is volt, mint Magyarországon, az új Fico-kormányban mégis felmerült a szakmai köröket is megosztó adónem módosításának gondolata.

Az IMF eltöröltetheti?

Az egykulcsos adót 1994-től fokozatosan vezették be a volt szocialista országok. A bevezetésük évét és az adókulcs mértékét tartalmazza alábbi táblázatunk is, melyből látható, hogy hazánk utolsóként csatlakozott az adónemet bevezető országokhoz.

Ami még érdekes lehet Szlovákián kívül az Románia, ahol az IMF szintén az egykulcsos adó törlését szerette volna elérni - hazánkkal kapocsolatban is lehetett erről hallani korábban -, ám végül maradt a 16 százalékos kulcs, az áfa mértékét viszont 19 százalékról 24-re emelték - ez volt az ára az egykulcsos adó megtartásának. Szintén beavatkozott az adórendszerbe az IMF Lettországban is. Végül a lett kormánynak sikerült megtartania az adórendszert és végül megoldani azt is, hogy a tehetősebbek több adót fizessenek; ugyanis a 2009-ben 25-ről 23 százalékra levitt kulcsot a hitelprogram érdekében 26 százalékra visszaemelte a kormány.

Volt viszont példa arra is, hogy az IMF nem tudott érdemben beavatkozni az adott ország adórendszerébe. Ukrajnában ugyanis a 2007-ben 13-ról 15 százalékra emelt adókulcs mellé egy évvel később a Valutaalap még egy kulcsot szeretett volna bevezettetni, az ukrán kormány viszont megtagadta ezt a javaslatot. Ennek következményeként 2009 decemberében nem is tudták lehívni az IMF-hitel esedékes részletét.

Székely Sarolta

mfor.hu