Mélyponton a lakossági hitelezés

Összességében a háztartásoknak nyújtott forint lakáscélú- és szabadfelhasználású jelzáloghitelek tőketartozása a tárgyidőszak végén 1885 milliárd forint volt, mely az előző negyedévhez képest csökkenést mutat. Az áprilistól júniusig tartó időszakban mindössze 43 milliárd forintnyi lakáscélú- illetve szabadfelhasználású hitelt helyezett ki a bankszektor, ami jelentősen elmarad az előző negyedévektől - derül ki a jegybank csütörtökök reggel frissített statisztikájából, ám ennek okáról egy kicsit később. A kihelyezésekkel szemben viszont összesen 61,5 milliárdnyi tőketörlesztést hajtottak végre a háztartások, tehát még mindig sokkal inkább hiteltörlesztők, mint hitelfelvevők.

2012 második negyedév végén a háztartások összesen 1007 milliárd forintos támogatott, és 537 milliárd piaci kamatozású, forint alapú lakáshitellel rendelkeztek. Gyarapodást (20 százalékos mérték) az év első három hónapjához képest a piaci kamatozású hiteleknél mutat a statisztika. Ennél nagyobb mértékben, 30 százalékkal növekedett viszont a lakosságnál lévő szabad felhasználású hitelek állománya, így a második negyedévben már 353 milliárdos tőketartozással rendelkeztek a magánszemélyek. Ez a gyarapodás a hitelkihelyezés mélypontjának tükrében tűnik érdekesnek.

Ha részleteiben nézzük meg ugyanis a hitelfolyósításokat, akkor elmondható, hogy a támogatott és a piaci kamatozású lakáshiteleknél ugyanúgy, mint a szabadfelhasználásúak esetében jelentősen visszaesett a folyósítások összértéke az év első három hónapjához képest. A háztartások által felvett 2,5 milliárdos támogatott hitel 62 százalékkal, a piaci kamatozású 30,2 milliárd 72, a szabad felhasználású 11 milliárdja pedig 87 százalékkal alacsonyabb az első negyedévi adathoz képest. A hitelezés mélypontjára utal, hogy a támogatott lakáshitelek esetében - mióta elérhető a statisztika (2009 harmadik negyedéve) - sosem volt ennyire alacsony a háromhavi kihelyezések összértéke. Sőt szabad felhasználású jelzáloghitelből is legutóbb 2009 utolsó negyedévében vettek fel kevesebbet a háztartások a mostani 11 milliárdnál.

Minderre nemcsak a háztartások alacsony hitelfelvételi hajlandósága ad magyarázatot, de az adatokat nagymértékben befolyásolta a végtörlesztés is. A tavaly szeptember végétől idén február elejéig tartó időszakban 1303,3 milliárd forint devizahitelt végtörlesztettek, ami végtörlesztési árfolyamon 947,6 milliárd forint tényleges kifizetést jelentett. A devizahitelek állománya egyébként (lakáscélú és szabadfelhasználású hitel) az előző negyedévi 3991 milliárd forintról 3855 milliárdra mérséklődött a második negyedévben, úgy hogy a hónapok folyamán 2,7 milliárdos hitelkihelyezés is történt szemben a 60 milliárdnyi tőketörlesztéssel.

A végtörlesztés ugyanakkor a második negyedéves hitelkihelyezések mértékére is magyarázat, mivel a korábbi negyedévekben az adósokat segítő lehetőség miatt kimagaslóan megugrott a felvett forinthitelek nagysága.

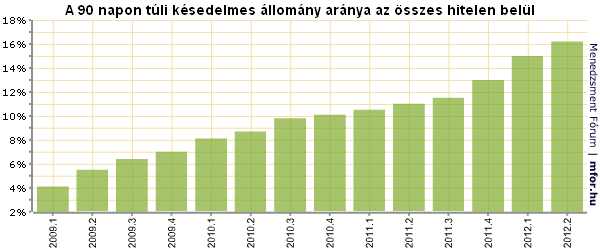

Eygre több a késedelmes hitel

A statisztika szerint a lakosságnál a teljes hitelállományon belül a 90 napon túli késedelmes hitelek aránya az év második negyedévében már 16,2 százalék volt szemben az előző időszaki 15 százalékkal.

Ha részleteiben vizsgáljuk a helyzetet az egyes hiteltípusokra lebontva, akkor egyedül a gépjármű forinthitelek esetében tapasztalható némi javulás, bár azt meg kell jegyezni, hogy ebben a típusban kimagasló a késedelmes hitelek aránya: az előző negyedévi 60,4 százalékról 55,7 százalékra csökkent a rossz hitelek aránya. A lakáscélú hiteleknél egyébként stagnálásról árulkodik a statisztika: a piaci kamatozású hitelek 12 százaléka, a támogatott hiteleknek pedig 3,5 százaléka 90 napon túli késedelmes hitel. Ezzel szemben az áruvásárlási és a folyószámla-hitelek minősége romlást mutatott, hiszen előbbi közel 2 százalékponttal 17,3 százalékra, utóbbi pedig valamivel több mint egy százalékponttal nőtt 13,1 százalékra.

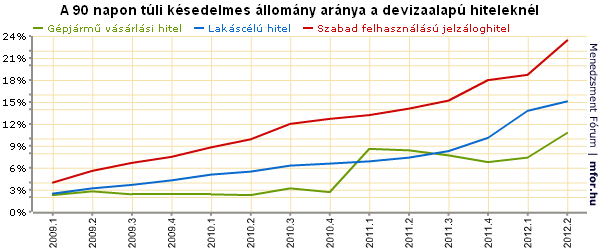

Érdemes megnézni még a devizahitelek állományát is, melyek közül a szabad felhasználású jelzáloghitelekek esetében megugrott a késedelmes hitelek aránya (az első negyedévi 18,7 százalék után már 23,4 százalék). Szintén jelentős portfólióromlást mutatnak az adatok a gépjármű vásárlási devizahiteleknél is, ahol az állomány 10,8 százaléka 90 napon túli késedelemben van szemben az első negyedévi 7,4 százalékkal.

A második negyedév statisztikájában egyébként a 2012. június közepétől életbe lépő késedelmes devizahitel átváltás és a gyűjtőszámlahitelek folyósítása is megjelenik, bár ezek hatása még nem igazán érződik a frissített statisztikában. "A késedelmes devizahitelek átváltása 2012. június közepétől kezdődött és legkésőbb 2012. augusztus 31-ig tarthat. Az MNB előzetes adatbekérése szerint a törvényi szabályozás által érintett tartozások közül 438 millió eurónyi (jelenlegi árfolyamon számolva 121,8 millirád forintnyi) devizahitel-állomány esetében állt fenn 90 napon túli késedelem, amelyből 132 millió euró (37,7 milliárd forint) összegben jelezték az adósok a hitelintézeteik részére, hogy igénybe vennék a devizakölcsönök forintra való konvertálási lehetősét" - olvasható a jegybank tájékoztatójában. 2012 június 30-ig összesen 42 millió forintnak megfelelő összegű késedelmes devizahitel esetében történt tényleges átváltás.

Az MNB kitér a tájékoztatóban a gyűjtőszámla hitelek állományára is, mely a vizsgált időszak végén 865 millió forint volt, amiből az új típusú, 2012. április elseje utáni konstrukcióban folyósított állományok 0,363 millió forintot tettek ki. 2012 második negyedévében szemben az előző negyedévi 5652 gyűjtőszámlával már 20 137-ről szól a statisztika, melynek összértéke 180,6 milliárd forint. Ez az összes devizaalapú jelzáloghitel állomány 4,68 százalékát teszi ki - az év első három hónapjában még csak 1,39 százalék volt ez az arány.

Székely Sarolta

mfor.hu