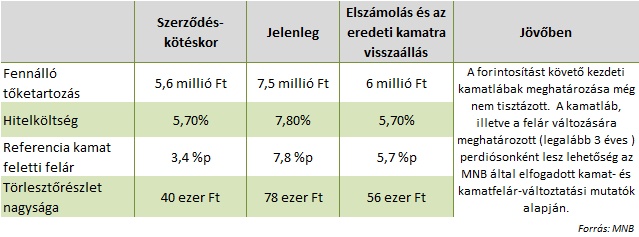

A jegybank számításai szerint az elszámoltatás után az átlagos devizaadósnak, aki 5,6 millió forint hitelt vett fel, a jelenlegi 78 ezer forintos törlesztőrészlet 56 ezer forintra fog csökkenni, vagyis egy átlagos frankhiteles havi kötelezettsége 28 százalékkal mérséklődik a pénzintézetek felé.

Ez alapvetően két részből tevődik össze, egyrészt a jelenleg 7,5 millió forintos tőketartozás 6 millióra csökken, másrészt a jelenlegi 7,8 százalékos kamat a szerződéskötéskor meghatározott 5,7 százalékra mérséklődik. Azoknak, akiknél nem a kamat, hanem a kamatfelár szerepel a szerződésében (a devizaadósok 10 százaléka) ott még jelentősebb lehet a kedvező változás mértéke, hiszen a kamat 3,4 százalékra csökkenhet, mivel a svájci LIBOR jelenleg nulla százalék.

Ugyanakkor az MNB stabilitási jelentése szerint az elszámoltatás különböző mértékben érinti majd a devizaadósokat, a szerződésszám alapján 13,1 százalékuk fog majd 30 százalék feletti tőketartozás csökkenést realizálni, míg 27 százalékuk 25 és 30 százalék közötti értéket.

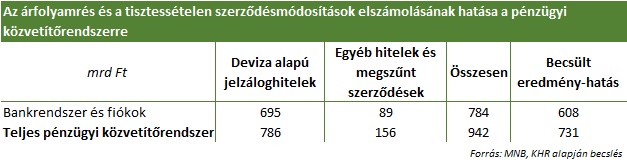

Mindezek eredményeként a teljes pénzügyi közvetítőrendszert 940 milliárd forint értékű bruttó hatás érinti majd, mely a pénzintézetek eredményére 730 milliárdos negatív hatást fog majd gyakorolni. A kettő között különbségben hozzávetőlegesen 150 milliárdot jelent, hogy az alacsonyabb törlesztőrészletek miatt a devizahitelesek fizetőképessége helyre állhat, amely miatt csökkenteni (visszavezetni) lehet a kockázati veszteséget. A többi pedig az alacsonyabb adófizetési (pl. TÁNYA) kötelezettség hatása.

Az elszámoltatás miatt alacsonyabb kihelyezett kamatozó állomány azonban nem csak egyszeri, hanem folyamatos előretekintő veszteséget is okoz a bankrendszernek. Az MNB számításai szerint mindez 92 milliárddal csökkenti a bankrendszer következő évekbeli eredményét.

Ez és a lakossági devizahitelek elszámoltatásával, forintosításával kapcsolatos lépések igen jelentős változásokat hozhatnak a bankrendszerben és az egész pénzügyi rendszerben az MNB szerint. Vagyis csökkenő forintlikviditás, fokozódó verseny a betétekért, a devizahitelek kiváltásáért. Ezeket a hatásokat fejtettük ki pár hete 4000 milliárd hagyhatja el Magyarországot című cikkünkben.

mfor.hu