Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

Nem fogja elhinni melyik a legnagyobb magyar életbiztosító

Az életbiztosítások piacát 2014 első negyedében egy olyan szereplő vezette, amelyről a legtöbbünknek egészen más dolgok jutnak az eszünkbe, például a sárga csekk.

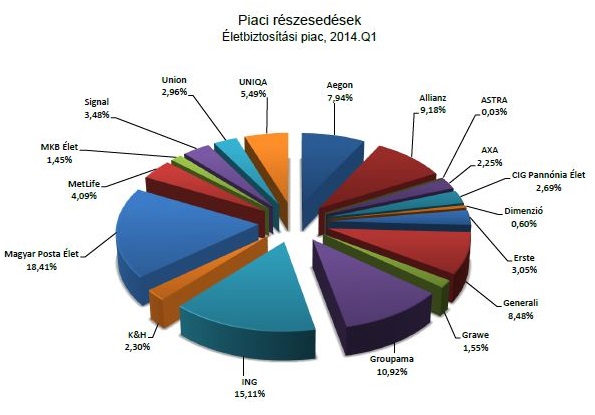

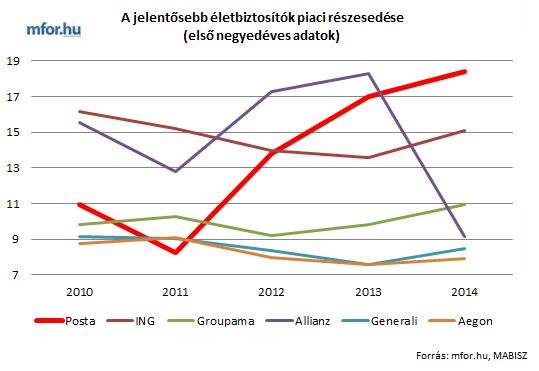

A Magyar Posta Életbiztosító az idei év első negyedében átvette a vezetést a 118 milliárd forintos hazai életbiztosítási piacon 18,41 százalékos részaránnyal. A cég a tavalyi év azonos időszakában még 17 százalékkal a második helyen állt, 2013 egészét tekintve pedig 11,67 százalékos részesedéssel szintén a dobogó második fokát birtokolta. Bár a kiugró teljesítmény annak is köszönhető, hogy az életbiztosítási piac egy másik szereplője az idén másképp szezonálta értékesítési tevékenységét, a számok jól mutatják, hogy a Posta milyen hatékonyan tudja használni az egész országot behálózó infrastruktúráját.

A MABISZ első három havi adatai szerint a második helyen az ING áll 15,11 százalékos részaránnyal, őt követi a Groupama 10,92-vel, majd az Allianz 9,18 százalékkal.

(forrás: MABISZ)

A MABISZ életbiztosítási statisztikáiban megkülönbözteti a „hagyományos”, vagyis általában hosszabb futamidejű rendszeres díjbefizetéssel járó biztosítási formákat, az egyszeri, illetve eseti befizetésektől. Az eseti befizetések a gyakorlatban azt jelentik, hogy a biztosítottak, a más meglévő szerződésükre a rendszeres díjakon felül extra befizetést eszközölnek, az egyszeri biztosítás esetében pedig - ahogy a nevében is benne van – a szerződő előre, egy összegben fizeti ki a biztosítási díjat, általában a szerződés megkötésekor.

A Posta Biztosító 21,7 milliárd forintos portfóliójából 20,3 milliárd, vagyis a teljes díjbevétel 93 százaléka az egyszeri díjas konstrukciókból származik, amellyel egyedülállóak a hazai piacon. A nagyobb versenytársak közül talán a Groupama biztosítót érdemes kiemelni, amelynek 12,9 milliárdos díjbevételéből 7,9-et tettek ki az eseti és egyszeri díjas termékek 2014 első három hónapjában, bár arról, hogy ebből az összegből mekkora részt képviselnek a már meglévő biztosításokra ráfizetett díjak, nincsenek információink.

Mester Péter, a Posta Biztosító marketingvezetője az mfor.hu-nak elmondta, hogy a cég életében mindig is komoly tételt jelentett a postákon könnyen értékesíthető egyszeri díjas életbiztosítási termék. A postán biztosítást kötő ügyfelek rácáfolnak arra az általános piaci vélekedésre, hogy az egyszeri díjas biztosítások kvázi betétként működnek és amelyeket csak rövidebb távra vesznek igénybe az emberek. Számos szerződés átlagos futamideje meghaladja a 2,5 évet, de vásárolnak 3,5 éves időtávra, tőke- és hozamvédett biztosításokat is.

Mester Péter szerint a hazai piacon, ahol a hosszú távú megtakarítási hajlandóság – nemzetközi összevetésben is – alacsony, elégedettek lehetnek az átlagos futamidővel. Arról nem is beszélve, hogy a válság is alaposan megtépázta a biztosítási ágazatot. A többi piaci szereplővel szemben a postán kötött szerződések döntő része nem a kockázatosabb, befektetéshez kötött biztosítások közül kerül ki, hanem a konzervatívabb megoldást kínálókból. Ennek oka az, hogy a postára járók a hazai átlagbefektetőknél jobban kerülik a kockázatokat. Az egyszeri díjas konstrukciók mellett természetesen a Posta is igyekszik a folyamatos díjas életbiztosítások arányát növelni, ehhez azonban először egy gazdasági felfutás és a háztartások elkölthető jövedelmének emelkedése kell.

A 2014. első negyedéves biztosítási piacból az egyszeri és eseti díjak 53,1 milliárd forintot, vagyis 44,9 százalékot tettek ki.

A teljes magyar biztosítási piac egyébként 241,4 milliárd forint volt, amelyből az életbiztosítások 48,9 százalékot hasítottak ki. A hazai biztosítási piac összesített díjbevétele az idei első negyedévben 1,6 százalékkal volt alacsonyabb, mint egy évvel korábban. Ez a visszaesés pont az életbiztosítási díjbevétel 7 százalékos csökkenésének következménye, amelyet csak a többi biztosítási típus 3,9 százalékos bővülése tudott ellensúlyozni.

Előfizetőink máshol nem olvasott, higgadt hangvételű, tárgyilagos és magas szakmai színvonalú tartalomhoz jutnak hozzá

havonta már 1490 forintért.

Korlátlan hozzáférést adunk az Mfor.hu és a Privátbankár.hu tartalmaihoz is,

a Klub csomag pedig a hirdetés nélküli olvasási lehetőséget is tartalmazza.

Mi nap mint nap bizonyítani fogunk!

Legyen Ön is előfizetőnk!