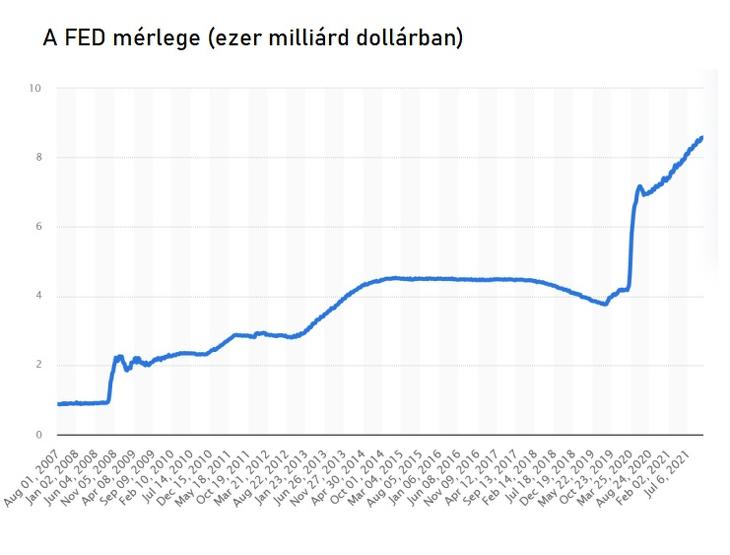

A 2008-as pénzügyi válságot követően a jegybankok előbb tehetetlenül nézték az eszkalálódó eseményeket. Majd, amikor az már a pénzügyi és gazdasági károkon túl társadalmi és politikai „földrengéssel” fenyegettek, akkor jött a Barba-trükk, és komoly mennyiségű likviditást kezdtek a piacra tolni. Ezeket a mennyiségi lazításnak (quantitative easing - QE) nevezett programokat különböző eszközökkel hajtották végre, melyek közül a legfontosabbak a kötvényvásárlási programok voltak. A sajtóban ezt nem túl szofisztikáltan úgy próbálták az emberek tudtára adni, hogy a jegybankok a pénzverdékben beindították, vagy nagyobb fokozatra kapcsolták a nyomdagépeket.

A pénzpumpa megágyazott az inflációnak is

Az akciók meghirdetésekor úgy tűnt, hogy ezek rövidebb távúak lesznek, és a jegybankok addig folytatják, míg megvalósul a hitelpiacok konszolidációja. Ez alatt a jegybankok mérlege egyre hízott, miközben komoly pénzmennyiséget pumpáltak a gazdaságba. A probléma az volt, hogy világszerte a plusz likviditásnak csak egy része került a „valódi” gazdasági körforgásba, egy másik legalább ilyen jelentős része viszont egyfajta stimulátorként a pénz, a tőke és az ingatlanpiacra áramlott. A plusz tőke pedig az eszközök árait elkezdte inflálni, így a tőzsdéken évről-évre szép hozamokat lehetett elérni, amely főleg az Egyesült Államokban az nyugdíjszámlák révén a társadalom meghatározó részét érinti.

Európában némileg más volt a helyzet, itt a mediterrán országok számára volt nagy segítség az EKB kötvényvásárlási programja. Részben ennek volt betudható, hogy az államadósság finanszírozása nem okozott számukra problémát, hiszen a likviditásnak köszönhetően a kötvényaukciókon elkeltek a kibocsátott mennyiségek, miközben a piacon lévő likviditás miatt a hozamok is nagyon alacsonyak lettek.

A probléma az volt, hogy a piacok hozzászoktak a jegybanki mannához, 2018 végén például, amikor az amerikai jegybank, a Fed vezetői fontolóra vették a QE-program kivezetését, és ezt elkezdték kommunikálni, óriási zuhanást produkáltak a Wall Street indexei. Nem véletlen, hogy végül húzták-halasztották, majd jött a koronavírus-járvány, amely nem csak végképp levette a napirendről a kérdést, de még nagyobb sebességre kapcsolta a folyamatokat. Ráadásul a járvány miatt a piacra pumpált elképesztő pénzmennyiséget jelzi, hogy 2008 és 2020 között kisebb mértékben nőtt a Fed mérlege, mint a járvány kitörését követő másfél évben.

Az óriási mennyiségű likviditás első körben részben ismét a tőkepiacon csapódott le, aminek eredménye az lett, hogy a technológiai részvények indexe a járvány kitörését követően 5 hónappal már történelmi csúcsra ugrott, majd a hagyományos iparágak reprezentánsait is felölelő mutatók (az S&P 500 és a Dow Jones) is rekordszintre ment fel.

A tőzsdék után a reálgazdaságban is nőttek az árak

Ugyanakkor ezúttal ennél messzebbre ható volt a következmény, hiszen a gazdaságok erőteljes visszapattanása és a piacra került (illetve jelenleg is kerülő) likviditás együtt felszították az inflációt. Pedig az elmúlt másfél évtizedben ez a nyugati világban egy elfeledett problémává vált, sokkal többször merült fel ugyanis a deflációs veszély.

Most viszont az árak megindultak felfelé, ami zavarba hozta az átlagembereket, akik azt látják, hogy a jövedelmük kevesebbet ér, hiszen nem tudnak belőle annyi üzemanyagot, élelmiszert vagy tartós fogyasztási cikket venni, mint az elmúlt években. Miután úgy érzik, hogy az infláció miatt szegényednek, ezért a döntéshozókat okolják, akik viszont nem tudják, hogy melyik ujjukat harapják. Hiszen ők látványos gazdasági növekedést szeretnének és minél előbb elérni vagy ha ez sikerül, akkor látványosan túlszárnyalni a pandémia előtti gazdasági teljesítményt. Emiatt a monetáris programok mellett a nyugati világban óriási fiskális (a költségvetés terhére végrehajtott) gazdaságélénkítő programokat indítottak be. Ezek azonban csak részben hoznak gazdasági bővülést, hiszen közben az inflációt is szítják.

Nem lehet persze figyelmen kívül hagyni, hogy a nyugati világban a jegybankok függetlensége elvárás, ugyanakkor az a jellemző, hogy ha egy kormány gazdaságösztönző lépéseket szeretne abban ugyanúgy partnerek mostanság a központi bankok, mintha antiinflációs politikát szeretnének. Utóbbi egyébként még csak valami távolban derengő halvány elképzelés, egyelőre ugyanis a GDP van fókuszban.

Kijelenthető ugyanakkor, hogy az infláció amolyan nem várt vendég, ami miatt most mindenki zavarban van. Ráadásul az infláció paradox módon egyszerre hihetetlenül egyszerűen érthető, ha viszont szeretnénk mélyebbre ásni, netán a kialakult helyzetre megoldásokat kidolgozni, akkor kiderül, hogy abszurd módon bonyolult.

Mi is az infláció?

Mielőtt a témát elkezdjük boncolgatni, érdemes tisztázni, hogy mi is az infláció? Jellemzően akkor beszélünk erről, ha az árak szélesebb körben és tartósan emelkednek. Fontos hangsúlyozni az általános áremelkedést, az ingadozások ugyanis a piacgazdaságok jellemzői. Ráadásul ehhez ma már olyan tényezők is hozzájárulhatnak, amelyre elsőre talán nem is gondolnánk. Ha például a legnézettebb tévéműsorok közé tartozó főzős vetélkedőben van egy jó padlizsános recept, és azt sokan akarják elkészíteni, ráadásul a zöldségszezon után, amikor a kínálat alacsony, akkor a kereskedők jó eséllyel felviszik a keresett termék árát.

Eközben persze könnyen lehet, hogy a tavalyi szezon keresett terméke, a karfiol ára, amelyet látva a korábbi keresletet ráadásul sokkal többen termeltek idén padlót fog. Hogy aztán a következő években valamikor ismét forduljon a kocka és a padlizsán legyen viszonylag olcsó, a karfiol pedig drága. (Most tekintsünk el attól a ténytől, hogy a gazdák költségei, legyen szó üzemanyagról, műtrágyáról vagy a munkaerőről jelentősen növekednek, amit ők megpróbálnak a fogyasztókra hárítani.)

Az infláció esetében tehát amennyiben az árak általánosan emelkednek (élelmiszer, lakhatás, energia, üzemanyagok, gyógyszerek, autók, ruhák, stb.) nehézséget okozhat sokaknak, hiszen ilyen esetben a fizetésük vásárlóereje csökken. Hogy mennyivel az egyénenként változó, a statisztikusok által összeállított fogyasztói kosarak ugyan megpróbálják elméletben leképezni az átlagos fogyasztókat (az alapmutatóval és a nyugdíjas inflációval is). Ugyanakkor a gyakorlatban nagyon ritka, hogy valaki pont olyan mennyiségben fogyassza az adott termékeket és szolgáltatásokat, mint ahogy azt leírják.

Emellett az sem mindegy, hogy milyen termékek esetén van az átlagosnál magasabb drágulás. Éppen ezért elképzelhető, hogy valaki kevésbé éli meg nyomasztóan az inflációt és nem érez akkora drágulást, mint amit hivatalosan kimutatnak. (Ilyen például egy szüleivel élő tömegközlekedéssel járó fiatal, aki a jövedelme komolyabb részét ruhákra költi.) De az is elképzelhető, hogy valaki a statisztikáknál sokkal magasabbnak érzi a drágulást, ha olyan termékekből fogyaszt többet, ami az átlagnál jobban drágul. (Így járhatott az, aki az elméleti átlagfogyasztónál többet tankolt és több élelmiszert vásárolt.)

A helyzetet tovább bonyolítja, ami már egy kicsit magasabb, 5-6 százalékos inflációt hozó időszakban is előfordul, hogy a dolgozók (netán választások előtt a politikusok) magasabb béremelést brusztolnak ki maguknak. Ez ugyanis azzal járhat, hogy a növekvő bérköltséget a vállalatok beépítik az áraikba, ami pedig egy úgynevezett ár-bér spirált indít be.

Tényleg annyira veszélyes?

Az infláció megítélése kapcsán egyébként széles sávon szór a közgazdasági iskolák verdiktje. Az általános nézet, hogy a néhány százalékos infláció egyáltalán nem okoz problémát, sőt kívánatos. Ez az optimális szint nem általános, hiszen az amerikai Fed például 2 százalékra teszi a fogyasztói árak emelkedésének kedvező mértékét, amelytől minimális mértékű eltérés még nem okoz gondot. Ugyanakkor például az MNB esetében 3 százalék a horgony, amihez egy százalékos toleranciasávot rendelnek.

A 2000-es években egyébként az infláció ideális, alacsony és lassú szintjén élünk, amely egy jól olajozott fogyasztás vezérelt gazdasággal járt együtt. Ez Nyugat-Európára és Észak-Amerikára is igaz volt, de például Magyarországon is csak pár év volt, amikor a kívánatos inflációtól erősen eltávolodtunk.

Az általános drágulás persze valójában nem minden termékre igaz, hiszen a műszaki cikkek ára látványosan csökkent. Ha ezt nem érzékeljük, akkor az azért van, mert ugyanazért a pénzért ma már sokkal magasabb szintű eszközöket kapunk, mint mondjuk 5 éve. De viszonylag stabil volt a ruházati cikkek ára, miközben az üzemanyagok például óriási hullámzást mutattak. Az élelmiszerek vagy a lakhatási költségek pedig jellemzően folyamatosan drágultak. A statisztikusok által számított inflációs mutatókban ezek a folyamatok sokszor kioltották egymást.

Amikor az „infláció” szitokszóvá válik

Amíg az infláció egy visszafogott szintet ér el, addig nincs bajunk vele, ellenben amikor azt látjuk, hogy olyan termékek árai, amelyeket napi szinten, de legalábbis viszonylag rendszeresen használjuk jelentősen drágulnak, az nagyon nem szeretjük. Ennél már csak az a rosszabb kombináció, amikor az is tetézi a bajt, hogy nem, vagy csak nehezen helyettesíthető az adott cikk vagy szolgáltatás. (Mint most például az üzemanyagok.)

Érdemes megemlíteni, hogy ebben a helyzetben a magyar fogyasztó a miniszterelnöktől vár csodát, pedig ő sem omnipotens, hogy ezt a problémát egy-két intézkedéssel megoldja, már csak azért is, mert az árak megugrása globális folyamat. Be lehet persze avatkozni a piaci folyamatokba, ahogy azt az üzemanyagok esetében a kormány tette, de ennek valahol következménye lesz.

A mostanihoz hasonló esetekben, amit a közgazdászok úgy jellemeznek, hogy a világgazdaság túlhevült, az elméletek alapján az infláció megugrása normálisnak tekinthető. Persze az elméleti közgazdaságtan és az emberek megélése az két külön dolog, ráadásul a tankönyveknek nincs szavazati joga, ami a választások közelségében nagyon fontos tény! Hogy nem csak Orbán Viktor számára jelent vélhetőleg fejfájást az infláció, azt egyébként jelzi, hogy az Egyesült Államokban a legutolsó adat 6,2 százalékos drágulásról szólt, ekkora mértékű drágulásra utoljára 1990-ben volt példa.

A cikk elején jeleztük, hogy az inflációs folyamatok különösen komplexek is lehetnek. Ilyen bonyolító tényező lehet az a viselkedés-gazdaságtani vonatkozása, amikor az önbeteljesítő jóslatok beválnak. Ez az infláció esetén akkor következhet be, amikor az emberek arra számítanak, hogy az áremelkedés tartós lesz. Erre reagálva több árut kezdenek el vásárolni, mert úgy gondolják, hogy ezek akár már a közeljövőben lényegesen drágábbak lesznek. Ha meghatározott árucikkek esetén sokan gondolkodnak hasonlóan, akkor pedig a növekvő keresletet miatt a pesszimista fogyasztóknak valóban igazuk lesz, hiszen ez az árak további emelkedését okozza.

Nem véletlen, hogy az inflációs érzékelést az utóbbi időben a jegybankok is vizsgálják, hiszen ahogy itt bemutattuk, ez is befolyásolhatja a keresletet és az árak alakulását. Az MNB is vizsgálja ezt, ahogy arról egy korábbi inflációs jelentésben írtak is. Az üzemanyagárak hatósági szabályozása egyébként ebből a szempontból is könnyebbséget a jegybanknak, hiszen azon túl, hogy az inflációs alapmutató értéke is alacsonyabb lesz, az érzékelés esetén is változhat az emberek megítélése.

Hogy jutottunk ide?

Felmerül ugyanakkor, hogyha évekig alacsony volt a drágulás, akkor miért következett be világszerte ilyen éles fordulat, hiszen ahogy fent jeleztük, az Egyesült Államokban is kilőttek az árak, de a legfejlettebb országokat tömörítő szervezet, az OECD legutóbbi jelentése is arról szól, hogy több évtizede nem látott a drágulás.

Ahogy fent jeleztük az infláció, ha „akarjuk” egyszerű, de valójában nagyon komplex folyamat. A főbűnös egyértelműen a koronavírus, amely miatt 2020 tavaszán minden leáll, majd az azt követő erőteljes gazdasági aktivitás számos területen hiányt okozott. Az MNB az inflációs jelentésben ezt úgy fogalmazta meg, hogy: „A gazdaságok kínálati oldala lassabban állt helyre, ami a világszerte megfigyelhető erőteljes kereslet élénküléssel párosulva a nyersanyagárak és a szállítási költségek számottevő emelkedését okozta. Ahol korábban történt meg az újranyitás, ott a fogyasztói árak is gyorsabban nőttek.”

Hogy nézett ki mindez a gyakorlatban, a világ legnagyobb gazdaságában? (Megjegyezzük, hogy a fejlett országokban kisebb-nagyobb eltérésekkel, de hasonló forgatókönyvek mentén zajlottak a folyamatok.) 2020 tavaszán, amikor a Covid-19 a nyugati országokban is elterjedt, a megugró járvány- és halálozási adatokra a kormányok, a vállalatok és az állampolgárok is passzivitással reagáltak. Számos helyen rendeltek el kijárási tilalmat, karantént a döntéshozók. A gyárak világszerte bezártak, leállt mindenütt a termelés. Ahol esetleg mozoghattak az emberek, ott is az óvatosság volt a jelszó, így nem vettek igénybe szolgáltatásokat, abbahagyták az éttermekbe járást és nem is utaztak sehová, így üresen kongtak a szállodák és a földön maradtak a légitársaságok gépei.

Erre reagálva, voltak országok, ahol a munkavállalók „jegelését” a kormányok részben finanszírozták a Kurzarbeit néven emlegetett konstrukció keretében. Az USA-ban a cégek elbocsátották az alkalmazottakat, így munkanélküliségi ráta a 2020 februári 3,5 százalékról nagyon gyorsan közel 15 százalékra nőtt.

Ahogy túl voltunk az első hullámon, az sok helyen szolgált tanúságokkal, és rájöttek az emberek, hogy bizonyos korlátozásokkal és a megfelelő óvintézkedéseket betartva a járvány közepette sem kell teljesen tétlenül otthon ücsörögni, hanem van mód a munkára és a fogyasztásra. Ráadásul az Egyesült Államokban több kormányzati mentőprogram indult, amelyek részben a gazdaság élénkítését szolgálták, részben a munkanélkülieknek adtak a korábbinál sokkal gálánsabb támogatásokat. Így tehát emberek újra elkezdtek vásárolni.

Csakhogy a tavasszal a „konnektorból kihúzott” gazdaságok, ahogy azt a fent idézett MNB megállapítás is leírta nem tudtak a hirtelen 100 százalék közelébe visszaugró fogyasztással mit kezdeni. (Természetesen a folyamatok szektoronként eltérőek voltak, egyes ágazatokban gyorsabban pörgött fel a kínálat, más területeken, például a járműiparban elhúzódó alapanyaghiány okoz problémákat.) Ugyanakkor, ahol a kínálat nem elégséges, ott a fogyasztók egy része hajandó volt az áhított termékért vagy szolgáltatásért többet fizetni, ami értelemszerűen az árak gyors növekedésével járt.

Az infláció függ attól is, hogy mi váltja ki, van, amikor a megugró kereslet miatt emelkedik az árszínvonal (keresleti infláció), míg a hiánygazdaságokban az elégtelen kínálat, az ami felfele tolja az árak szintjét (kínálati infláció). Némileg paradox módon jelenleg a bővülő likviditás és állami transzferek miatt egyes területeken a felduzzadt kereslet okoz problémát, míg más esetekben, ahol szűk keresztmetszetek, ellátási problémák vannak, ott a kínálat nem elégséges. Akár ilyen, akár olyan okok játszanak szerepet a mostani folyamatokban, nagyon plasztikus az a jellemzés, hogy az inflációs helyzetben túl sok pénz túl kevés árut üldöz. A pénzfolyamnak pedig egyelőre komolyan senki nem akar megálljt parancsolni.

Lehetetlen helyzetben a jegybankok?

A jegybankok elsőszámú feladata nem csak elméletben, de a gyakorlatban is az infláció kontrollálása, illetve az árstabilitás megőrzése. Jelen helyzetben tehát nekik kellene beavatkozniuk, és kezelni a megugró inflációt. Érdemes ugyanakkor kiemelni, hogy bár elméletileg számos eszköz állna a rendelkezésükre, amelyek révén csökkenteni tudnák a gazdaságban lévő pénzmennyiséget ez korántsem olyan egyszerű. Nagyon sok országban ugyanis a kormány folyamatosan újabb és újabb stimulációs programot indít, amelytől azt várják, hogy a gazdasági növekedés tartós lesz, és a munkaerőpiacon is pozitív folyamatok mennek végbe.

Nem véletlenül találkozhatunk a nemzetközi szaksajtóban is az utóbbi időben a helyzetet jól jellemző fiskális alkoholizmus kifejezéssel. (Ez egyébként Kopits Györgytől származik, később vonult be a nemzetközi szakirodalomba.) A kormányok ugyanis a lovak közé dobták a gyeplőt, az egyensúlyi mutatókkal (költségvetési hiány, mérleg, államadósság) mit sem törődve pumpálják a pénzt kifele. Természetesen mindez növeli az adott ország GDP-jét, ám számos helyen már elkezdték kongatni a közgazdászok a vészharangot, arra figyelmeztetve, hogy ezek a beruházások nem kellően hatékonyak, a továbbgyűrűző, úgynevezett multiplikatív hatásuk nem feltétlen jó.

Ráadásul a kormányzati pénzszórás fent említett gazdasági mutatókat is hosszú időre lerontja, és egyáltalán nem evidencia, amit a költekező miniszterek emlegetnek, miszerint az így létrehozott beruházások révén a GDP növekedés olyan mértékű lesz, amelynek köszönhetően az adott ország gazdasága kinövi az adósságot. (Nominálisan rendkívül ritka, hogy bármely ország képes lenne csökkenteni az adósságát, ám ha növekszik a gazdaság, akkor a GDP arányos mutatóknál javulás érthető el.)

A jegybankoknak tehát olyan helyzetben kellene csökkenteni a pénzkínálatot, amikor a kormányok egy része még padlógázzal megy előre, és úgy költekezik, mintha nem lenne holnap. Valljuk meg ez tipikusan a lehetetlen küldetés kategória. Ennek ellenére a QE programok kivezetése, a kamatemelések mégis erős eszközök, hiszen jelzik a piaci szereplők számára, hogy komolyan veszik az infláció elleni küzdelmet. Ez pedig segít abban, hogy az inflációs várakozásokat horgonyozzák, és legalább ez ne emelje tovább az árakat. A következő időszak nagy kérdése tehát nem az lesz, hogy a jegybankok szakmailag a legmegfelelőbb eszközöket alkalmazzák-e, hanem az, hogy amit tesznek és kommunikálnak, az képes lesz-e az inflációs várakozásokat némileg lehűteni.