Az októberi inflációs adat jóval meghaladta a szeptemberit: az emelkedés ténye nem okozott meglepetést, a mértéke azonban igen. A 2020-as év októberéhez képest 6,5 százalékkal (az EU-s módszertan szerint számolt harmonizált árindexen mérve 6,6 százalékkal) magasabb fogyasztói árszint megerősítette azokat a korábbi aggodalmakat, hogy az áralakulást befolyásoló tényezők zöme felfele mutat az idén.

A tavalyi decemberi 2,7 százalékos év/év jellegű fogyasztói árindexből még lehetett volna arra következtetni, hogy a válságos 2020-as évben az infláció nem lesz elől a gondok listáján, amint ezt az MNB számos hivatalos megszólalása rendre megüzente. Pedig akkor is látszott, amit a 2021. februári árindex alapján itt már elemeztük, hogy a magyar helyzet más, mint az európai átlag. Az európai gazdaságot valóban az jellemezte, hogy a pandémia miatti visszaesés valamint az arra adott gazdaságpolitikai válaszok részeként megemelt szociális támogatások együttes hatására az árszint nem sokat változott.

Bizonyos termékcsoportok, mint az energiahordozók ára nagyot esett, lefele húzta az inflációs indexet; amiatt a remélt fellendülés kezdetén csupán mérsékelt áremelkedés volt várható Európában. Ám a magyar inflációs mutatók már eleve felette voltak az uniós átlagnak, és huzamosabb ideje emelkedő trendet követtek. Ezért kellett megállapítanunk 2021 elején, hogy a magyar gazdaság helyreállítási fázisához képest túlságosan nagymértékű az árak emelkedése.

A 2020 végétől folytatódó árdrágulása nyomán az idén január és október között átlagosan 4,6 százalékkal nőtt a hivatalos árindex, és máris biztosra vehető, hogy a novemberi fogyasztói árak indexe meghaladja az október havi 6,5 (6,6) százalékot. Időközben a fejlett piacgazdaságokban is nemvárt mértékben emelkedtek meg a termelői és a fogyasztói árak, így a korábbi kellemes külső ár-környezet is megváltozott. A külső tényezőkből azonban nem lehet levezetni a magyar inflációs mértéket, mert az több hatás eredőjeként alakul. Érdemes ehhez megnézni az áralakulás belső arányainak mozgását.

A szokásos inflációs tényezők között szerepel az üzemanyag és az élelmiszer: ezek közül az utóbbi drágulása valóban jelentős volt már jó ideje, míg az piaci energiaárak 2020-ban erőteljesen lefele vitték az árindexet, hogy aztán az idén ugyanolyan erővel felfele nyomják. Azonban drágultak nálunk az iparcikkek és a szolgáltatások is, holott az előző tétel általában fékezni szokta az általános pénzromlási ütemet. Most viszont a sokat taglalt áruhiány, az ipari költségemelkedés nyomán nemzetközi méretekben gyors lett a termelői, nagykereskedelmi árak növekedése, és ez olyan trend, amely természetesen kihat a magyar gazdaságra. Ám az arányok érzékelésére érdemes megnézni az az euróövezet valamint a teljes EU ipari árindexének alakulását.

Uniós átlagban csaknem 20 százalékkal tartanak feljebb az ipari termelői árak, mint amilyen szinten voltak a 2020-as válságév mélypontján (ami egybeesett a 2015 eleji szinttel), ám két körülményt ki kell emelni. Az egyik az idei árszintváltozás korrekciós jellege: a növekedés egyik része a 2020-as nagy leállás alatti áresés kompenzációjának is betudható.

A másik az energiaárak különös mozgása: ezek az árak 2018-19-ben felfele tolták az ipari árindexet, 2020-ben nagymértékben lefele vitték, és most hasonló erővel felemelik. Az energiaárak, valamint a nyersanyagok árai azonban különösen hajlamosak nagy kilengésekre, viszont ezért nem is célszerű a fennálló áralakulási adatokat hosszabb időre kivetíteni. A piacon a korrekciót is majd korrekció követi; erre jó példa a fa világpiaci ára, amely az elején sosem látott csúcsokat döntött az építőipar megnőtt kereslete és a kínálat (átmeneti) szűkössége miatt, ám a chikágói árutőzsdén a fa határidős ára most már ismét azon a szinten van, ahonnan féléve felszökkent. A keresleti-kínálati viszonyok várt (és nagyon remélt) kiegyenlítő hatására számítanak a nagy központi bankok, amelyek még mindig óvakodnak emelni a kamatokat. Az EKB 2023-ra továbbra is csupán 1,5 százalékos inflációt jelez előre, többek között éppen a termelői árak mozgásának csillapodására számítva.

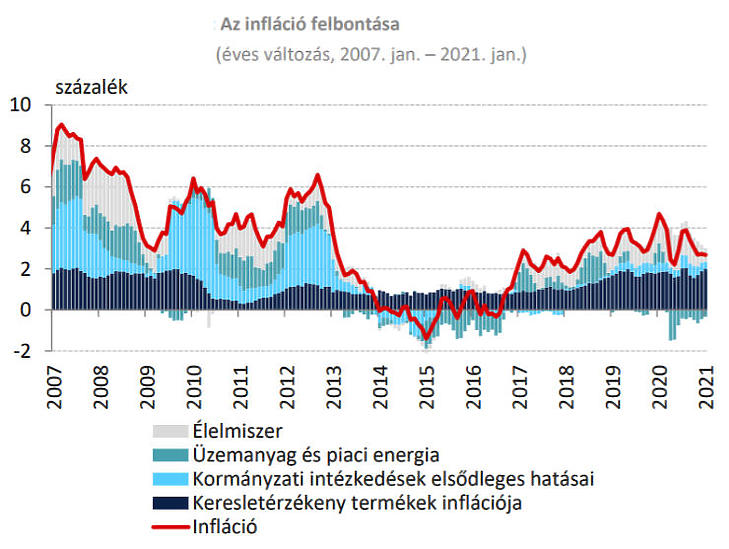

Ez azonban az európai helyzet, amelytől több ponton eltér a magyar állapot. Az MNB árindex-felbontásában jól látható, hogy milyen erőteljesen hozzájárult az inflációhoz a keresletérzékeny termékek csoportja. A mögött pedig jórészt az a hatalmas pénzkiáramlás van, amelyet az Orbán-kormány idén nyáron elindított, és az újonnan bejelentett intézkedésekkel folytatni is akar, egészen a 2022-es választások idejéig. A tartós fogyasztási cikkek árai most októberben 5,4 százalékkal, a szolgáltatások díjai 3,7 százalékkal haladták meg a tavaly októberieket, azaz a meglepően magas inflációs indexet nem lehet csak az üzemanyagok és a megnövelt dohány- és alkoholáraknak, valamint a valóban erősen megdrágult élelmiszereknek betudni. A termékcikkcsoportos bontás azt erősíti meg, amit az MNB elemzése is sugall: erős a keresleti nyomás.

A tartós fogyasztói cikkek árának erőteljes növekedése azonban kommentárt igényel, mert ez a termékkör rendszeresen vissza szokta húzni az árindexet. Az autók drágulása világjelenség, de itt többről van szó. A forint gyengélkedés az, ami főként és általános jelleggel felfele viszi az árindexet.

Az árfolyam-gyengülésen ez ideig a kamatemelgetés nem segített. Ez nem meglepő. A mértéke csak a közelmúlt magyar gyakorlatához mérve látszik jelentősnek. A hasonló helyzetű (eurózónán kívüli) nyitott gazdaságokban jelentősebb alapkamat-emeléseket láttunk, azaz a külső piaci szereplők szemében a magyar emelés inkább szerényebbnek számít. A belföldi gazdasági szereplők számára pedig ilyen magas infláció mellett továbbra is feltűnően nagy a negatív reálkamatszint.

Ez a vonatkozás már átvinne a monetáris politika előtt álló lehetőségek témájába – most valóban nagyon nehéz dilemmákkal néz szembe a jegybank. A helyzetet súlyosbítja a költségvetési gyeplő odadobása. És ez még „csak” a pénzügyi folyamatok alakulásából fakadó objektív keret. Nem lehet tudni, hogy a máris igen gyors, és az év végéig tovább gyorsuló infláció milyen hatást vált ki a vásárlók között. Továbbá a rég látott infláció a munkaerőpiac mai feszessége mellett milyen bérköveteléseket generál. Bár van kétszázezer munkanélküli, és rengetegen eltűntek az inaktívként számon tartott statisztikai csoportban, de másfelől a betöltetlen álláshelyek száma jelzi: a munkaerőhiány is jelen van.

Ez a helyzet azért különös, mert a munkaerőhiány ezen és más indikátorokon mérve hozzávetőlegesen olyan mértékű, mint volt 2019-ben, a hosszú üzleti ciklus végefelé, a vírus előtti „békeidőben”. Azonban a gazdaságunk most törékeny állapotban van, az egyensúlyi mutatói (amint ezt éppen az inflációs index, valamint a most nem érintett külkereskedelmi, fizetési mérlegbeli adatok, az államadósság mutatói) sokkal rosszabb képet tárnak elénk. A nagy bérkövetelések, amelyek alá lovat ad a minimálbér nagyfokú megemelése, további árnövelési tényezőként fognak beépülni a cégek kalkulációiba. Ilyen sok ismeretlen tényezővel rég nem volt dolgunk.