Az ingatlanárakban kitűnően követni lehet a társadalmi-gazdasági folyamatokat, persze késéssel, az ingatlanszektor már csak ilyen. A kormányzati, önkormányzati döntések hatásai általában 1-2 évvel vagy még később jelennek meg az árakban. A piaci szereplők gyorsabban reagálnak és gyorsabban alkalmazkodnak. Befolyásolják az árakat és igyekeznek számukra kedvezően alakítani a szabályozókat. Mindegy, hogy irodaházról, ipari ingatlanról vagy lakásról van szó. Mivel az utóbbi mindig fókuszban lesz (lakni mindig kell), érdemes megnézni, hogyan változnak itt az árak, ezek milyen kapcsolatban vannak a jövedelmekkel, a tőke vándorlásával, az állami ösztönzők változásával.

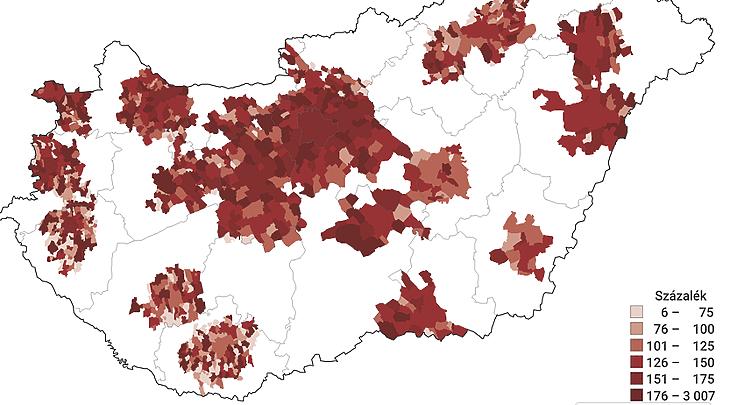

Az egyértelmű, és erre a KSH 2020 november végén közölt „Családiház- és társasházi lakásárak változása a hazai funkcionális várostérségekben 2014–2018” című tanulmányában is erős utalás volt, hogy nemhogy ketté, de sokfelé szakadást lehet látni az országon belül. Nőttek a térségek, a térségközpont és periféria közötti egyenlőtlenségek. Az általános drágulás az ingatlanszektor szinte minden területén megfigyelhető volt, de a leszakadó térségekben folytatódott a relatív és tényleges értékcsökkenés.

A statisztikai hivatal anyagában kiemelték: a központi fekvésű családi házak jellemzően drágábbak, mint a vonzáskörzetekben lévők. A legmagasabb átlagárak mind a centrum, mind a vonzáskörzet esetében Budapesten és a Dunántúl középső, illetve nyugati részében, a legalacsonyabb átlagárak az Alföldön, valamint a Dunántúl déli részén találhatók. A társasházi lakások árainál is megfigyelhető a centrum-periféria viszony. A legmagasabb árszínvonalú várostérségek a fővárosban és a Dunántúl nyugati felén találhatók, ugyanakkor rendkívül alacsonyak a társasházi lakások árai Kaposvár és Miskolc vonzáskörzetében.

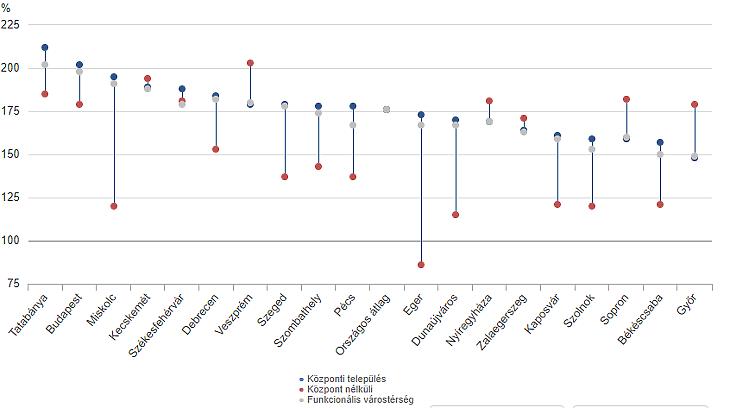

A központi településen következett be a legnagyobb (28–98 százalék) áremelkedés. A 2014 és 2018 közötti növekedés mértéke a központi településeknél az országos átlaghoz (28 százalék) viszonyítva 16 településen volt magasabb. Viszont Szolnokon, Kaposváron és Pécsett a családiházár-változás nem haladta meg az országos átlagot. Messze kiemelkedik Dunaújváros, ahol a vizsgált időszakban az árak növekedése több mint háromszorosa volt az országos értéknek. Ugyanakkor Dunaújváros vonzáskörzetében alig haladta meg az országos átlagot. A központi településeken lévő családi házak drágulási versenyében Székesfehérvár volt a második, Budapest a harmadik.

Itt érdemes behozni a beruházásokat, mint olyan tényezőt, ami – bár nem szerepel a KSH semmilyen anyagában - hosszú távon igen jelentősen hat az ingatlanárakra, különösképpen a lakások és házak árára. Egy nagyobb beruházás megjelenése egy közepes vagy nagyobb városban egyszerre több folyamatot is elindíthat. Élénkítheti a keresletet az új lakások piacán és mérettől függően a bérleti piacon is, ami áremelkedéshez vezet – és vezetett is. Az új lakásoknál ráadásul a növekvő kivitelezési költségek is árfelhajtó hatásúak.

Jó példa erre a beruházás-hatásra a mára legdrágább vidéki várossá lett Debrecen, ahol már évek óta tart ez a folyamat. Az elmúlt 4-5 évben egy sor nagyvállalat jelentett be különféle gyárépítéseket és bővítéseket, nőtt a kívülről érkező munkaerő és az egyetemisták köre is, utóbbi két csoport a bérleti piacon masszív keresletet hozott. A járványig nőtt a turizmus, új hotelek épültek és részben uniós forrásból, kormányközeli cégeket támogatva további szállodák is lesznek. Sőt megjelent egy nagy (20 ezer négyzetméteres) „A” kategóriás irodaház is, ami nem jellemző a magyar megyeszékhelyekre.

Jöjjön most egy friss táblázat, ebből látható, hogy az elmúlt öt évben túlnyomórészt külföldi vállalatok jelentettek be gyárépítéseket. Ezek a járműipari fellegvárakban összpontosultak, a beruházási érték 10-30 százalékát a magyar kormány az adóforintokból fizeti. Egyértelmű győztes a kormánykedvenc Debrecen, csaknem 900 milliárd forint értékű építkezésekkel, de például Tatabánya is profitálhat az új üzemekből.

A vonzáskörzetet nézve Kecskemét (64 százalék) és Sopron (63 százalék) áremelkedése volt a legnagyobb 2014 és 2018 között, meghaladva az országos átlag kétszeresét. Bács-Kiskun legnagyobb városában egyértelműen tetten érhető az úgynevezett Mercedes-hatás. A tényleges termelés csak az ezredforduló utáni első évtized végén kezdődött az autógyárban, az ingatlanpiac a 2008-2009-es nagy válság után csak 2013-tól kezdett helyreállni, a korábban elhalasztott vásárlásokra és új ingatlanfejlesztések indítására pont a 2014-2018-as időszakban került sor. Lakóparkok épültek, lakásfelújítások kezdődtek és egymás után keltek el az ipari ingatlanok, amiket a járműipart kiszolgáló cégek vettek birtokba.

Hat város vonzáskörzetének áremelkedése nem érte el az országos átlagot. A legalacsonyabb növekedés Miskolc térségében (14 százalék) következett be. Ez egyértelműen az elvándorlás miatti keresletvisszaesés következménye. A borsodi megyeszékhelyen is voltak ipari beruházások, de azok inkább bővítések voltak, ráadásul a BMW is Debrecent választotta, ami nagy csalódás volt a miskolciaknak.

A társasházaknál a központi települések esetében az országos átlaghoz képest kilenc település áremelkedésének mértéke volt magasabb a vizsgált időszakban, amelyek közül Tatabányáé (112 százalék) a legjelentősebb, amit Budapest és Miskolc követ, ahol szintén kétszeres vagy közel kétszeres áremelkedés volt jellemző. A legkisebb mértékű drágulást (50 százalék alatti) Győrben mérték, viszont itt eleve magasabb szintről indultak az árak: 2014-ben Budapest és Sopron után itt volt a legmagasabb a társasházi lakások értéke. A sorrend 2018-ban is megmaradt, majd ahogy fent írtuk, beelőzött Debrecen.

Mik azok a várostérségek és mennyi ilyen van?

Magyarország 346 városa közül a fővároshoz és a 18 megyei jogú városhoz kapcsolódó 1161 település képezi a hazai funkcionális várostérségeket. Mindössze három megyei jogú városhoz (Érd, Salgótarján, Szekszárd) nem tartozik ilyen térség. Településszámban az egyes térségek eltérnek, a legkevesebb a dunaújvárosi (14), a legtöbb a fővárosi (199) funkcionális várostérségben található. A várostérségek az ország területének 36, míg a népességének 63 százalékát teszik ki.

Az egykori bányászváros, Tatabánya a vonzáskörzetek versenyében is „jól” áll, ott 85 százalékos drágulással a harmadik helyet szerezte meg az évtized második felének árait nézve. Csak Veszprém (103 százalék) és az ingatlanpiacon is felpörgő Kecskemét (94 százalék) előzte meg. A tatabányai előretörés szintén az ipari üzemek megjelenéséhez köthető, akárcsak a cívisvárosé és a Bács megyei központté. Természetesen a korábbi alacsonyabb bázis is indokolja a magasabb számokat.

Már számtalan kimutatás készült arról, hogy milyen mozgások milyen árakat indukálnak Budapest és vonzáskörzete viszonyában. Két évtizede lassú majd gyorsuló kivándorlás kezdődött az agglomeráció irányába (mintegy 300 ezer fővárosi lett úgynevezett közelkörzeti lakos), majd bő 7-8 évvel ezelőtt az elköltözők harmada-fele elkezdett visszaáramlani. A fővárosi drágulás azonban megint ellenkező irányú vándorlást hozott, tízezrek hagyták el Budapestet az elmúlt években, többségük a fővárost övező 10-15 kilométeres sávban telepedett le – természetesen megemelve az ottani árakat is.

Az agglomeráció népszerűségét (vagy inkább megfizethetőségét) az is jelzi, hogy a vidékről a fővárosba érkező munkavállalók nem kis része (a becslések szerint mintegy fele, több ezer ember) nem Budapesten, hanem a környező településeken oldotta meg lakhatását. Vagyis megjelent a bérleti és a vevői piacon.

Az ingatlanárak és a lakossági jövedelmek közötti kapcsolatot vizsgálva az eredmények azt mutatják, hogy közepesen erős kapcsolat és egyirányú együttmozgás állt fent mind a családi házak, mind a társasházi lakások árai és a teljes funkcionális várostérség, illetve a vonzáskörzet között. A KSH számításai ugyan nem mondják ki, de látnivaló, hogy minél távolabb megyünk egy várostérség központjától, annál gyengébb a kapcsolat az árak és a jövedelmek között.

Ez azt is jelenti, hogy a magasabb jövedelműek magas árakra számíthatnak a városok közvetlen környékén, viszont olcsóbban megúszhatják, ha jó távol vásárolnak.

Ugyanakkor a magas családiház-forgalomból tudni lehet, hogy a városhoz való közelség révén előrhető előnyöket sokuk mégis magasabbra értékeli, s ennek érdekében bevállalja a nagyobb ár miatti terheket.

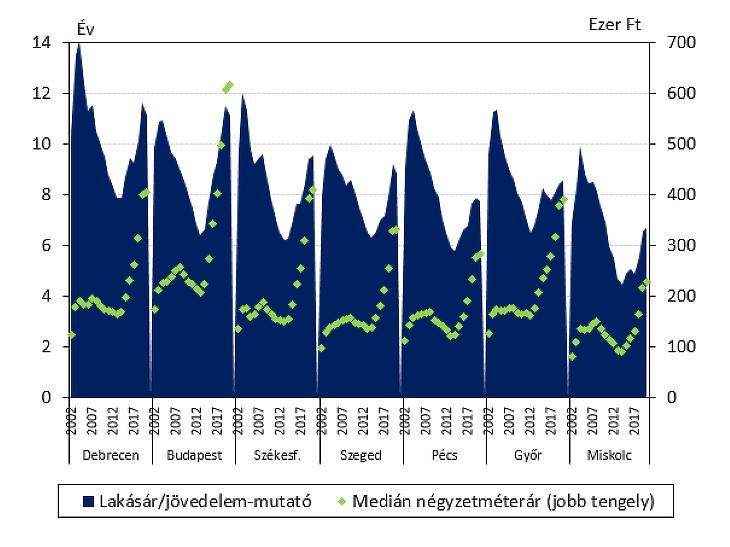

Egy ilyen kategóriájú és áru lakást venni az ország régióközpontjait tekintve Miskolcon volt a legkedvezőbb, ott az országos szintnél alacsonyabb, kevesebb, mint 7 évnyi átlag-jövedelem is elég.

Az MNB 2020 novemberében kiadott Lakáspiaci jelentése is alátámasztotta, hogy ennek a mutatónak az értéke Budapesten emelkedett a legdinamikusabban az elmúlt években, a fővárosban 2020 első felében 5 évvel több átlagjövedelem volt szükséges egy tipikus lakás megvásárlásához, mint 2013-ban. 2020 első félévében az ingatlanpiaci és a jövedelmi folyamatok eredőjeként a legtöbb magyarországi régióközpontban mérséklődött a mutató értéke 2019-hez képest, a hitelfeltételek szigorodása miatt azonban nem biztos, hogy ez a javulás ténylegesen megnyilvánul az ingatlanok elérhetőségében.

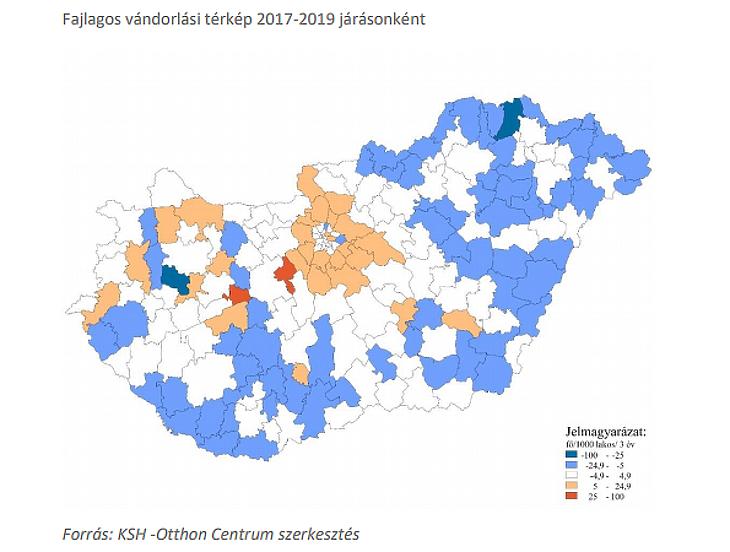

A lakásárakat a belső vándorlás is befolyásolja. Az ipari-kereskedelmi-szolgáltatási központok, térségek mágnesként vonzzák az embereket, miközben az úgymond a "csenden kívül" semmit sem kínáló kistérségek, falvak elnéptelenednek, még bagóért sem veszi senki az ottani romos házakat, gazdálkodni kevesen szeretnének ott.

Az Otthon Centrum fenti, 2017-2019 közötti időszakra vonatkozó térképén jól látszik, hogy a vándorlás legnagyobb vesztesei továbbra is az ország perifériái: az északkeleti és délnyugati járások többsége évek óta elvándorlással küzd. Érdekes, hogy a legnagyobb veszteség azonban mégsem egy periférikus helyzetben lévő járásban volt, hanem a tizenegy éve a vörösiszap katasztrófában érintett Devecseri járásban, ahol 1000 lakosonként 26 fővel csökkent a lakónépesség. Ezt a Gönci járás 25, és a Tabi járás 22,5 ezrelékes vándorlási vesztesége követte.

Nem meglepetés, hogy megingathatatlan a fővárosi agglomeráció vándorlási többlete. Ám az országban mégsem ez a terület a listavezető: a Velencei-tavat és a Balaton környékét arányaiban még az agglomerációnál is többen választják, vagyis sokkal többen költöztek oda, mint ahányan elhagyják a térséget. Mindkét üdülőövezetben ütemes drágulás volt, sok fővárosi felhagyott budapesti lakásával és végleg ezekhez a tavakhoz költözött.

Pest megye járásai közül népesség arányosan a legtöbben a Szigetszentmiklósi járást választották (21,1 ezrelék), amit a Szobi járás (19,8 ezrelék) és a Ráckevei járás (19,1 ezrelék) követ a pozitív mérlegű járások rangsorában. A fővárosi agglomeráció kiemelkedő kedveltségét mutatja, hogy a tíz legnagyobb vándorlási nyereségű járás közül nyolc Pest megyében található. Az oda és elvándorlók abszolút számát tekintve ugyancsak a Szigetszentmiklósi járás áll az élen. Erre a vidékre 2600 fővel többen érkeztek, mint ahányan a térségben található települések elhagyása mellett döntöttek. A második helyen holtversenyben a Gödöllői és a Győri járás végzett 2300 fővel.

Az ország sok részre szakadása a panelek sztoriján is tetten érhető. A lakáspiac liblingje sokaknak sok pénzt hozott, ha jó helyen tudták bérbeadni. A befektetői kereslet megugrása miatt hihetetlen szárnyalást mutattak a panelárak. Mára az eladott lakótelepi lakások országos átlagos négyzetméterára meghaladja a 340 ezer forintot, Budapesten azonban nem ritka az 500-550 ezer forintos négyzetméterár. Az OTP Jelzálogbank Értéktérképe szerint a 2019-es teljes évi átlaghoz képest 2020-ban (az első kilenc havi adatok alapján) a panelek átlagára stagnált országosan.

Egy vastag réteg lakni vette-veszi most is a paneleket, nekik jó hír, hogy már lefelé halad az árlift, az irreális magaslatokból lassan leér a földszintre.

E típuson belül és területileg is nagyok az eltérések, vannak olyan kevésbé szerencsés települések, ahol sem a lakóknak, sem az önkormányzatoknak nincs pénze a felújításra. Több megyeszékhelyen viszont sikeres volt a panelprogram, az adott társasházban többségbe kerültek a felújítás önerejéhez hozzájárulni képes lakók, így ingatlanaik értéke folyamatosan növekedett az elmúlt években.

Az OTP azért felhívta a figyelmet: megtört a többéves trend, miszerint a lakótelepi drágulás üteme meghaladja a többi ingatlantípusét. Az önálló házak átlagára viszont mindeközben 2020 utolsó negyedére országosan négyzetméterenként 140 ezer forintos szintre csökkent. Ennek hátterében minden bizonnyal az húzódik meg, hogy a falusi CSOK hatására rengeteg olcsó kistelepülés vonódott be a piaci körforgásba, s ez levitte az átlagot.