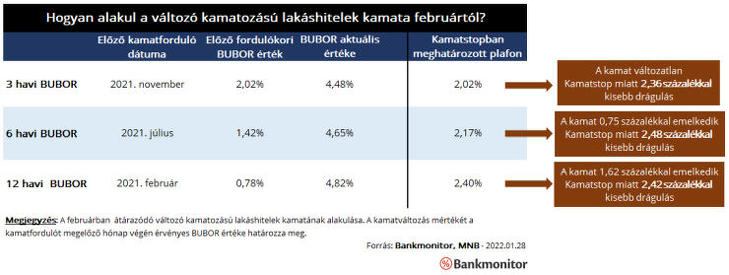

A változó kamatozású lakáshitelek kamata jellemzően egy referenciamutatótól, a BUBOR értékétől függ. A februárban átárazódó hitelek kamatát a mai napon, január 28-án érvényes BUBOR alapján számolják ki. A Bankmonitor írása szerint az MNB által végrehajtott alapkamat és egyehetes betéti kamatemelés miatt az irányadó BUBOR értéke jelentősen nőtt ezen héten is.

Komoly mértékben drágulnának a változó kamatozású lakáshitelek

Nagyságrendileg 500 ezer család rendelkezik változó kamatozású kölcsönnel, ezek egy részének pedig most februárban lenne kamatfordulója. A piaci folyamatok miatt ezen kölcsönök kamata érdemben emelkedne.

A kamat 2,46-4,04 százalékponttal emelkedne a szerződéses feltételek alapján. Ez egy 10 millió forint fennálló tartozású és 10 éves hátralévő futamidejű kölcsön esetén - 2,5 százalékos fix kamatfelárt feltételezve - a törlesztőrészlet 12-20 ezer forintos emelkedését eredményezné. Ez 11-20 százalékos többletkiadást jelentene havonta. (A kölcsön aktuális törlesztőrészlete 97-103 ezer forint, mely februártól 116-118 ezer forintra emelkedne.)

A kamatstop jelentősen csökkenti a kamatok tényleges növekedését

Az idei év elején bevezetett kamatstop értelmében a változó kamatozású lakáshitelek kamatának meghatározásakor a 2021. október 27-i BUBOR értékből kell kiindulni. Gyakorlatilag mindegy a kamatfordulókor érvényes BUBOR nagysága, hiszen a kölcsön havi törlesztője nem az alapján módosulna. (Természetesen, ha az aktuális BUBOR értéke kisebb a kamatstopban meghatározott értéknél, akkor az aktuális hozamszint lesz az irányadó. Jelen helyzetben ettől azonban igen messze vagyunk.)

A februárban forduló hitelek kamata a kamatstop miatt 2,42-2,48 százalékponttal kisebb lesz. Emiatt a korábbi példában szereplő 10 millió forint összegű, 10 éves futamidejű hitel esetében 12 ezer forinttal lesz kisebb a törlesztőrészlet, mint a kamatfixálás nélkül lenne.

Ez azonban nem jelenti feltétlenül azt, hogy a kölcsön kamata nem emelkedik:

• A 3 havi BUBOR-hoz kötött hitel esetében a kamat ténylegesen változatlan szinten marad, a törlesztőrészlet továbbra is 103 ezer forint lesz, a kamatstop miatt 11 százalékkal lesz kisebb a havi fizetnivaló.

• A 6 havi BUBOR-hoz kötött kölcsönnél a kamat 0,75 százalékponttal emelkedik. A törlesztőrészlet 3 500 forinttal lesz magasabb az eddiginél, ugyanakkor 12 ezer forinttal lesz kisebb, mint ha nem lenne kamatstop.

• A 12 havi BUBOR-hoz kötött konstrukció kamata 1,62 százalékponttal lesz magasabb, emiatt a törlesztőrészlet 7 700 forinttal emelkedik. A kamatstop nélkül azonban még 12 ezer forinttal többet kellene fizetni az adott kölcsön után minden hónapban.

Fontos kihangsúlyozni, hogy a kamatstop egy átmeneti intézkedés, amely 2022. június végéig védi az érintett kölcsönök adósait. Ezt követően a hitelek kamata a piaci feltételeknek megfelelően megváltozik, ami jelen állapot szerint komoly drágulást eredményezhet.