Egy évtizede, az akkori rendkívüli alacsony hazai és nemzetközi kamatszint, általános forrásbőség mellett nem látszott soknak a GDP 70 és 80 százaléka közötti államadósság. A viszonylag gyors gazdasági növekedési szakaszban, amely a térségben és nálunk is 2020-ig kitartott, az adóssághányad javult – majd jött 2020. Most megközelítőleg ugyanakkora a GDP-arányos ráta, mint 10 éve, az akkorihoz hasonlóan mintegy harminc százalékos a devizahányad, mégis tartalmilag nagyon más a helyzet.

Az EU új tagállamai között nálunk a legnagyobb az államadósság GDP-hez mért aránya. A költségvetési kiadásokból hazánkban teszi ki a legnagyobb hányadot a kamatfizetés. Ráadásul – nem lévén az euróövezet tagja – Magyarország azon kevesek közé tartozik, amelyeknek párhuzamosan saját és egyéb valutában (alapvetően euróban) áll fenn az államadósság-állománya.

A magyar állam (szuverén) kockázati besorolása aggasztóan közel van a befektetőknek nem ajánlott („bóvli”) szinthez; az EU-ban az utolsó előtti helyen állunk a rating tekintetében, már csak a románokat megelőzve. A hitelminősítőktől a tavaszi felülvizsgálat során csupán figyelmeztető jelzések jöttek, viszont az ősszel esedékes kör hozhat kellemetlen rating-döntéseket.

A gyenge tőkepiaci megítélést egyrészt maguk az előnytelen makroadatok okozzák, de ugyanúgy ok a magyar gazdaságpolitika szavahihetőségi deficitje: a gazdasági növekedési tervek, az államháztartási egyenleg kormányzati előirányzatai 2019-et követően nálunk nem sokáig élnek, már az elfogadásuk pillanatában sem tekinthetők reálisnak.

Évtizedes időtávot tekintve most sokkal aggasztóbb a költségvetési helyzet, noha formailag még mindig a világátlag alatti a magyar állam eladósodottsága: a Fitch kalkulációja szerint a kormányzati adósság/GDP mutató globális átlag (medián) értéke 2025-ben 54,5 százalék. A globális állami eladósodottság növekedést mutat a 2024 végi szinthez képest, és az nem átmeneti jelenség: világpolitikai, demográfiai és más szerkezetei okok miatt a trend növekvő a világban, főleg a fejlett országok között. Ezzel együtt az adósságfinanszírozás kondíciói romló tendenciát mutatnak.

Ami a mi esetünkben lényeges: jelenleg nagymértékben külső tényezőkön múlik a költségvetési viszonyaink alakulása. Az itthoni korrekciós tér ugyanis nagyon szűk, noha a következő belső tényezők elvileg segíthetnének:

- az üzleti ciklus javulásával előálló gyorsulás

- a gazdasági növekedési képesség emelkedése

- ezzel az állami bevételek automatikus gyarapodása

- szükség esetén: adók és egyéb elvonások megemelése

- a költségvetési kiadások erőteljes mérséklődése.

Ezekkel a korrigáló hatásokkal azonban aligha számolhatunk érdemben. Az első három pontot illetően: a 2022 nyarától tartó pangást valóban követhetné némi ciklus-javulás az elhalasztott vásárlások, a reálbérnövekmény fogyasztásnövelő hatásai révén, ám az üzleti körök és a háztartások által észlelt bizonytalanság hirtelen eltűnését nincs ok feltételezni. Ami pedig a gazdaság természetes növekedési képességét illeti: olyan tényező ez, amelynek megfigyelése, mérése nem egyszerű, de joggal feltehető, hogy többéves pangás után ennek mértéke lefelé igazodik a tényhelyzethez. Esetünkben a potenciális növekedés korábbi, éves 2-3 százalék közötti sávja mostanra akár megfeleződhetett. Nincs alap annak feltételezésére, hogy átfogó, rendszerszerű változás nélkül a belátható években visszatérjen a 2010-es évek átlagára.

Az utolsó két pontban említett vonatkozásokról: elvileg létezik rövidtávú korrekciós képesség. Bizonyos bevételnövelő és állami kiadásmérséklő intézkedéseket hozott is a kormány 2022 óta. Ám a jövő tavasszal esedékes választások praktikusan kizárják azt, hogy a még hátralévő időben érdemi egyensúlyjavító kiigazításra szánja el magát, külső kényszer nélkül. Sőt fennáll a további puhulás esélye szociális ígéretek formájában. Továbbá a már bejelentett és politikailag visszavonhatatlan személyijövedelemadó-mérséklések előrevetítik a költségvetési bevételek ezen fontos tételét illetően az állami bevételszűkülést. Nehéz elképzelni a lakossági energiaártámogatás („rezsicsökkentés”) visszametszését, annyira belerögzült a téma a kormány politikai narratívájába.

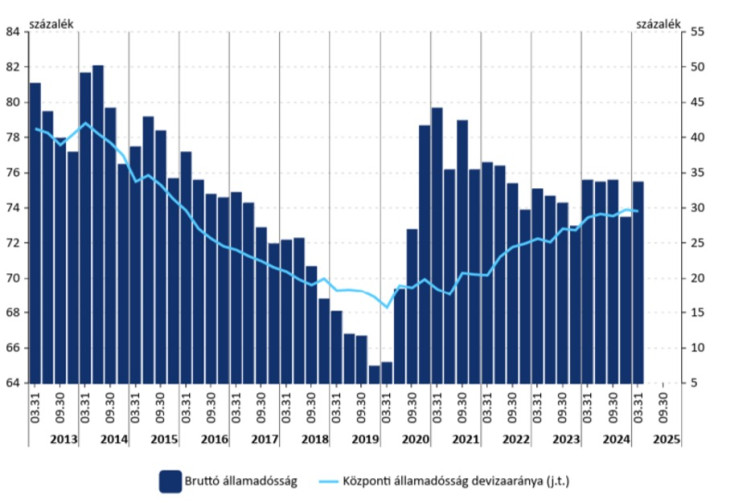

A magyar államadósság GDP-hez mért aránya és az adósságállomány devizahányada

Forrás: MNB

A közszektor és az állami vállalatok beruházási aktivitását már eddig is erőteljesen korlátozták megszorító intézkedésekkel. Itt még elvileg lehetséges dönteni további fejlesztés-leállításról, csakhogy minden újabb megszorítás egyre nagyobb tényleges gondot okoz, és politikai kárral is jár. A legutóbbi napokban új elemként az állami vállalati körben bérköltséget érintő megszorításokat is elrendeltek, noha azoknak a költségvetésjavító hatása nem túl nagy. Rövid konklúziónk: belső megtakarítható tételek már nem igen találhatók, sőt inkább elképzelhető többletköltés kényszerből (aszály, bármilyen működési zavar fellépése állami szolgáltatásokban) vagy választási számításból.

Maradt tehát a reménykedés, hogy a külső faktorok nem alakulnak hátrányosan a következő hetekben-hónapokban. Ám ez esetben sem várható repülőrajt, a kormánypropaganda szerinti kedvező, látványos fordulat, legfeljebb nem romlik a konjunkturális helyzet. Tanulságos a Magyar Nemzeti Bank most közzétett inflációs jelentése: a jegybank az elmúlt hetek tényadatai és a fennálló viszonyok alapján a korábban prognosztizáltnál nagyobb inflációt és az addig hivatalosan hirdetett növekedési indexnél jóval szerényebb gazdaság-bővülést, valamint magas szinten beragadt államadóssági rátát valószínűsít.

A jegybanki jelentés utal a kockázatokra. Ezek számosak, és nagyrészt a magyar gazdaságpolitika hatókörén kívüliek. A külső feltételek reális előrejelzését roppant mód megnehezíti, hogy szimultán változnak olyan faktorok, amelyek egyenként is keményen kihatnak a magyar gazdaság és az államháztartás állapotára, de ráadásul egymással is összefüggenek.

A magyar adóssághelyzet szempontjából a következők a kritikus tényezők:

- a nemzetközi kamatszintek alakulása

- az árfolyamok alakulása (az államadósság 30 százaléka devizában van)

- az európai külkereskedelmi konjunktúra

- az azzal összefüggő magyar gazdasági növekedési ütem

- a magyar állam pénzügyi kockázati megítélése

- a politikai kockázat.

Csakhogy a számunkra lényeges fenti tényezők már eddig is rendkívül fordulatosan alakultak, és nem zárhatók ki ránk nézve előnytelen változások.

A nemzetközi pénzügyi viszonyokban nagy felfordulást hoznak az amerikai politikai események. Az amerikai dollár az elmúlt fél évben bő tíz százalékkal gyengült Amerika főbb partnereinek valutáihoz képest. Ilyet utoljára az 1973-as olajválság idején mértek. Tőlünk nézve akár még úgy is látszódhat, hogy a forint erősödött – de ne áltassuk magunkat. A gyengülő dollár még a megemelt vámvédelem nélkül is fékezi az amerikai importot, egyebek mellett az Európai Unióból, és ez ront az európai termelési láncokba erősen beépült magyar termelők kiviteli esélyein (autó, járműalkatrész, gyógyszer, agrárcikkek).

Azonban a dollárgyengülés maga tünet is. Trump rossz helyzetértékelésen és téves közgazdasági elveken alapuló intézkedései, legfőképpen agresszív vámdöntései, most a recesszió felé tolják el az egyébként addig erőteljes növekedési pályán haladó amerikai gazdaságot. Az infláció ugyan egyelőre nem ugrott meg olyan mértékben, mint azt a modellek és gazdaságelméleti alapú prognózisok jelezték, csakhogy nem lehetett előre látni, hogy ilyen gyorsan visszaesik az amerikai gazdasági növekedési ütem. Az amerikai árnövekedési veszély azért sem múlt el, mert a megemelt vámok egy része még nem lépett hatályba, egy darabig még kitartott a vámemelés előtti importkészlet, így időben eltolódik az árnövekedés.

További friss árfolyamokat itt találhat, laptársunk, a szintén a Klasszis Médiához tartozó Privátbankár elemzéseit pedig a témában itt olvashatja.

A piac egyáltalán nem nyugodott meg, sőt mind a pénzügyi piaci szereplők, mint az amerikai jegybank szerepét betöltő Fed elemzői aggasztóbbak látják a hosszú távú folyamatokat. Az aggodalom látszik a hosszabb lejáratú amerikai állampapírok elvárt kamatszintjén, a Fed pedig minden nyílt kormányzati támadás ellenére kivár a nagy kamatmérsékléssel.

Ezzel viszont többfelé ágaznak a következmények. A makacsan magas amerikai állampapírhozamok következtében a nagy és növekvő föderális államadósságon keletkező kamatfizetési teher egyre inkább ránehezedik az amerikai költségvetésre (is). Már most sem csillagos ötös (AAA) az Egyesült Államok ratingje. Amerika és a dollár így is marad a globális pénzügyi rendszer középpontjában, de a bizalmi tőke gyorsan erodálódik. Az amerikai részvénypiacok mára magukhoz tértek az áprilisban elszenvedett nagy veszteségeikből, és most szinte szárnyalnak – csakhogy részben az államkötvények körüli nagy bizonytalanság miatt.

Idáig ez főként amerikai probléma. Ám ha az Egyesült Államok hosszú lejáratú állampapírjai 4-5 százalékon kamatoznak, az nyilván kihat a feltörekvő piacokra, az ottani állampapír-hozamokra, amelyek nem lehetnek ennél alacsonyabbak. Ez sajnos vonatkozik a magyar állam adósságinstrumentumaira is.

Az MNB viszont azzal számol, hogy a nagy jegybankok által megindított kamatmérsékléshez csatlakozik a Fed is, ami mérséklő hatást gyakorolna az amerikai rövid kamatokra és állampapír-hozamokra. Egyelőre a Fed nem mozdul, de egyébként is tudható, hogy az állampapírok piacán a hosszabb lejáratokon sokkal inkább számít a deficit és az adósságállomány várható mértéke, hiszen azt kell majd finanszírozni.

És itt új fordulat áll elő a „szép nagy törvény” elfogadása esetén. Attól ugyanis az amerikai költségvetésben további szép nagy deficitek keletkeznének az előttünk álló években. Ezt a republikánusok között is sokan fájlalják, az üzleti körökben is tisztában vannak a deficitpolitika kínos következményeivel. Musk, aki nemrégen még szinte társelnökként járt-kelt a Fehér Házban, úgy beszél Trump nagy adó- és kiadási csomagjáról, mint ami „a történelem legnagyobb adósságnövekedését” hozza magával, és ismét megígérte, hogy új politikai pártot alapít.

Trump visszafenyegetőzött, hogy egykori tanácsadóját kitoloncolják az országból. Mindez lehetne csak személyes vonatkozású csatazaj, ám mértékadó körök szerint a republikánus törvényjavaslat elfogadásával az amerikai államadósság hamarosan meghaladhatja a 40 ezer milliárd dollárt. A globális pénzügyi piacok szereplői jól tudják, hogy a korábban tervezettnél nagyobb költségvetési hiány esetén megnő a kötvénykibocsátás volumene, az pedig felfelé viszi az államkötvénykibocsátási kamatszintjét, különösen a leghosszabb lejáratúakat: drágul a pénz ára. A 30 éves államkötvények hozama már így is 5 százalék fölé emelkedett egy időre májusban. A befektetők a korábbinál óvatosabbak lettek, és nagyobb hozamokat várnak el.

Ami az Egyesült Államokban történik, a nemzetközi pénzügyi rendszer transzmissziója révén áttevődik a világ többi részére. A bázeli BIS éves jelentésében közölt elemzés szerint az utóbbi évek adatai megerősítik, hogy az Egyesült Államok pénzügyi feltételei erősebben hatnak másokra, mind fordítva, mind a kamatszinteket, mind pedig a kamatmozgások változékonyságát illetően. A „szép nagy törvény” tehát globális következményeket is okozhat.

A NATO-effektus

Emellett az amerikai politikának egy másik vonatkozása is kihat a nemzetközi pénzügyekre, nevezetesen, a NATO-szövetségesektől megkövetelt katonai kiadásnövelés révén. A legutóbbi NATO-csúcson az európaiak – formailag mindenképpen – támogató álláspontot jelentettek be. Az uniós deficitszabályok újfajta értelmezésével jogi utat is nyitottak annak, hogy a 3 százalékos maximális hiánymértéken a stabilitási paktum megsértése nélkül is túl lehessen lépni az esetben, ha a növekményt a korábbiakhoz képest nagyobb védelmi kiadások okozzák. Ezzel a felmentési záradékkel a magyar kormány is élni szándékozik.

Csakhogy a mi esetünkben eddig sem csak, és nem is elsősorban a 3 százalékos limit túllépése volt a gond, hanem az, hogy a nagy deficitet finanszírozni kell. És ha mostantól a többi tagállam is jóval több állami kiadást vállal, akkor az európai többletkibocsátási igény magasabban tartja az európai kamatszintet, ahhoz képest, mintha folytatódott volna az a pénzügyi stabilizációs trend, amelyet még egy évvel ezelőtt a német kormány erőteljesen sürgetett.

Most a Merz-kormány, látva azt, hogy mennyire bizonytalanná vált az amerikai szövetségesi pozíció, lényegesen többet fog költeni védelmi célokra és a kapcsolódó infrastrukturális fejlesztésekre. Hasonló a szándék a legtöbb tagállamban.

De még ha nem lenne ekkora elkötelezettség az európai védelmi képesség megerősítésére, klímavédelmi okból is nagy kiadási terhek várnak az EU tagállamaira. Eközben demográfiai okok miatt nagy és növekvő terhek nehezednek az államháztartásokra.

Összefoglalóan: súlyos kockázati tényezők együttes hatására növekvő trend várható az Európai Unión összesített államháztartási adósságállományában.

Fenyeget-e hegyomlás? Az EU adósságrátája jóval nagyobb, mint egy évtizede, viszont jelentősen elmarad az Egyesült Államok, Kína vagy pláne Japán adóssághányadától. Egészében tehát nem látszik nagy gond. Csak hát vannak gyenge láncszemek, amelyek hirtelen feszültség esetén elpattanhatnak: azt megmutatta 2010-ben a görög eset. Azóta Hellász keserves kiigazítások sorának következtében kevésbé tér el felfelé az európai átlagtól, de mint figyelmeztető példa, így is a szemünk előtt lebeg.

Ehhez képest a magyar adósságráta nem látszik fenyegetően nagynak. Mégis oka van a BBB és BBB mínusz besorolásunknak: az államadósság-rátánk nagyobb a németekénél, és finanszírozási költsége még optimista szcenáriók esetén is hatalmas teher lesz a magyar gazdaságon. Bármely okból sokk éri a nemzetközi pénzügyi rendszert, az nagy valószínűséggel az ingatag helyzetű szereplőknél okoz bajt. Az Egyesült Államokból több csatornán is kiindulhatnak olyan impulzusok, amelyek egyenként vagy együttes hatással keresztbe kaphatnak minket.

A Benchmark rovat cikkei itt olvashatók el.