A hazai nyugdíjrendszer totális összeomlás előtt áll. Ezzel bizony nem vagyunk egyedül a kontinensen, hiszen egész Európa küzd az elöregedés problémájával. Pénzügyi szakértők már évek óta kongatják a vészharangot: a fiatalabb generáció már nem számíthat tisztességes megélhetéshez elegendő állami nyugdíjra. Ha tehát 20–30 év múlva érjük el a korhatárt, már biztosan saját forrásokhoz kell nyúlnunk, ha el akarjuk kerülni az elszegényedést.

Sajnos tovább rontja a képet, hogy ezek az elemzések alacsonyabb inflációs szintet figyelembe véve készültek, és nem számoltak a jelenlegi, óriási mértékű pénzromlással. Ennek tükrében ez az időszak sokkal korábban is bekövetkezhet: a jelenleg ötvenes éveikben járókat is érintheti, nem csak a fiatalabbakat. Miért jelent problémát a magas infláció a nyugdíjak esetében?

Az infláció megeszi a nyugdíjakat

Természetesen a mindenkori kormány évente – vagy ennél is gyakrabban – korrigálja, kiegészíti a nyugdíjakat az inflációnak megfelelően. Kérdés azonban, hogy ez meddig tartható fenn. Azt már most láthatjuk, hogy az átlagnyugdíjak összege folyamatosan távolodik az átlagbérektől: tavaly már alig több, mint felét tették ki.

A nyugdíjak vásárlóereje tehát folyamatosan csökken, miközben hatalmas mértékű inflációval kell szembenéznünk. Idén júniusban a fogyasztói árak átlagosan 11,7%-kal voltak magasabbak a tavaly ilyenkor érvényes árszintnél a KSH adatai szerint. Elsősorban az élelmiszerek (átlagosan 22,1%) és a tartós fogyasztási cikkek ára emelkedett drasztikusan – pont ezek azok a tételek, amelyeket minden család megérez.

Csak hogy lássunk néhány példát: a margarin 58,1, a sajt 43,4, a kenyér 39,7, a baromfihús 37,1, a tejtermékek 36,5, a péksütemények 31,1, a tej pedig 24,9%-kal drágultak. Idén 27%-kal többe kerülnek az állateledelek is, mint tavaly ilyenkor. Mindezzel szemben a nyugdíjasok az idei évre 5%-os emelést kaptak, majd 2022. júliusban további 3,9%-al korrigálták a nyugdíjakat januárig visszamenőlegesen.

Mivel a pénzromlás további alakulása jelenleg szinte megjósolhatatlan, azt is nehéz megmondani, hogy mennyit fog érni a pénzünk 1–2, vagy 5–10 év távlatában. Ennél hosszabb időre előretekintetni, pedig szinte lehetetlen. Akkor mit tehetünk, hogyha mégis szeretnénk méltóságteljes idős éveket?

Miért nem lehet tisztán látni?

Ahhoz, hogy pontosan lássuk, milyen életszínvonalra számíthatunk – és azt hogyan lenne érdemes kiegészítenünk –, jó lenne ismerni a számokat. Hazánkban azonban sajnos nem kapunk évente kimutatást arról, hogy mekkora összeget gyűjtöttünk össze a nyugdíjszámlánkon – itt a rendszer másképp lett kiépítve.

Hivatalosan a jövőbeli nyugdíjunk kiszámolására az Országos Nyugdíjfolyósító weboldalán található nyugdíjkalkulátor szolgál. Használatához számos adatnak birtokában kell lennünk: meg kell adnunk többek között, hogy hány évig voltunk munkaviszonyban, mekkora volt az adott években a jövedelmünk, és mennyi volt a munkával töltött napok száma.

A kalkulátor kitöltése nem egyszerű, de nem is ez a legnagyobb probléma. Az aktuális nyugdíjak összegét valójában mindig az adott évben érvényes jogszabályok alapján számítják ki. Tehát az összeget kizárólag akkor tudjuk meg pontosan, ha idén megyünk nyugdíjba. Az ONYF kalkulátor működéséről, valamint arról, hogyan és mikor érdemes használnunk, a Nyugdíj Másképpen szakértői oldalán részletesen is olvashatunk.

A fentiekből látható, hogy a nyugdíjunk kiszámolása nem egyszerű feladat: az ONYF kalkulátor csak rövid távra ad reális képet, miközben a jövőbeli nyugdíjak helyzetét árnyalja még az infláció, a jogszabályi környezet bizonytalansága, valamint az elöregedő társadalomból adódó, előre nem látható gazdasági változások.

Hogyan lehet mégis kiszámítani a várható nyugdíjat?

Amennyiben még távoli a nyugdíjba vonulás, érdemes inkább a szakmai oldalakhoz és a nyugdíjszakértők által létrehozott kalkulátorokhoz fordulni. Így reálisabb információt kaphatunk arról, hogy a jelenlegi életkorunk és jövedelmünk alapján nagyságrendileg mekkora összeggel számolhatunk.

Érdemes a fenti linken megnézni lehetséges nyugdíjunk összegét: a számok kijózanítóan alacsonyak. Fontos tudni, hogy ezen kalkulátorok reálértéken számolnak, tehát azt mutatják meg, hogy mai értéken számolva mennyi lesz a nyugdíjunk.

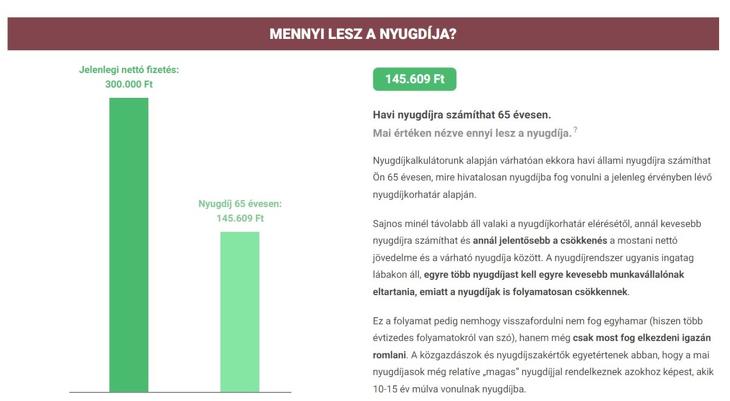

Nézzünk egy példát: mire számíthat egy jelenleg 35 éves, 300.000 forintos nettó bevétellel rendelkező férfi.

Látható, hogy az adott fiatalember havi 145.609 forintra számíthat, mintegy 154.000 forinttal kevesebbre, mint amennyiből jelenleg él. Valljuk be, ennyi pénzből manapság a havi albérletre nehezen telik, nemhogy rezsire, élelmiszerre, és jó esetben szórakozásra.

A számokat látva csalódással tölthet el mindannyiunkat, hogy az egész életen át tartó járulékok fizetéséért cserébe nem számíthatunk kielégítő összegű állami nyugdíjra. Hiszen befizetéseink lényegében a jelenlegi idős generációt: szüleinket, nagyszüleinket tartják el.

A rendszer problémáján való rágódás azonban nem vezet előre, főként, hogy igenis vannak lehetőségeink: egyéni megtakarítással megoldást nyújthatunk saját helyzetünkre. Nézzük hogyan és mennyit érdemes félretennünk.

Társadalmunk változik, lépjünk a tettek mezejére!

Mikor érdemes lépni? Ha nem tudsz spórolni, megtanulsz koldulni – szól a régi “közgazdász” bölcsesség. A válasz tehát: most. És akkor is el kell kezdenünk megtakarítani, ha úgy érezzük, semmit sem tudunk félretenni. Ha szeretnénk elkerülni az időskori nélkülözést, ennek sajnos az első helyre kell kerülnie.

A fenti kalkulátorok segítségével megbecsülhetjük, hogy mekkora összeget kell havonta megtakarítanunk ahhoz, hogy fent tudjuk tartani a jelenlegi életszínvonalunkat. Az említett 35 éves fiatalembernek például havi 36.000 forintot kell félretennie, hogy jövőbeli nyugdíját ki tudja egészíteni 300.000 forintra (jelenlegi keresetének összegére). Példánk esetében ez azt jelenti, hogy fizetése kicsit több, mint 10%-át félre kell tennie nyugdíjcélra minden hónapban.

Valljuk be, a kérdés nem a keresetünk, inkább döntésünk kérdése. Lépjünk addig, amíg módunkban áll, és tudunk még félretenni. Hiszen a cikkünkben vázolt számos bizonytalansági faktor csak azt erősíti: az öngondoskodásé a jövő. Tudatosítanunk kell, hogy társadalmunk változóban van, és egyedül csak abban lehetünk biztosak, amit magunknak megteremtünk.