A szeptemberben indult Otthon Start program jelentős keresletélénkülést hozott a lakáspiacon, hiszen sokan igyekeznek kihasználni a 6-7 százalékos piaci hitelek helyett elérhető 3 százalékos kedvezményes kamatozású konstrukciót.

Az MBH Jelzálogbank legfrissebb elemzése szerint a támogatott hitelnek köszönhetően Budapesten átlagosan fél évvel korábban megtérülhet a vásárlás a bérléshez képest, és a 8. kerületben a legrövidebb a fedezeti idő, amely után kedvezőbb döntésnek bizonyulhat lakást venni. A főváráson kívül pedig Miskolcon fizetődhet ki a leghamarabb a befektetés.

Az MBH Jelzálogbank elemzése elsősorban a fiatal bérlők helyzetére fókuszált, akik saját ingatlan vásárlását fontolgatják, akár gyermekvállalással, akár anélkül. Esetükben a bérlés és a vásárlás közötti döntés komoly pénzügyi mérlegelést igényelhet: a bérleti díjak és a lakásárak alakulása, a hitelfelvétel és a beköltözés, a felújítás költségei, az ügyvédi díj és az alternatív befektetések hozamai mind befolyásolhatják, mikor és hol éri meg jobban saját lakást venni.

Fotó: MBH Index-számítás

Az MBH Index elemzői a korábbi évekhez hasonlóan kiszámították a fedezeti időtávokat, vagyis azt a minimum időt, amit az adott lakásban töltve a bérlés és a vásárlás költségei megegyeznek. Amennyiben valaki ennél hosszabb ideig tervez az ingatlanban élni, akkor a vásárlás bizonyulhat optimálisnak számára, míg korábbi költözésnél pénzügyi szempontból inkább a bérlés felé billenhet a mérleg nyelve.

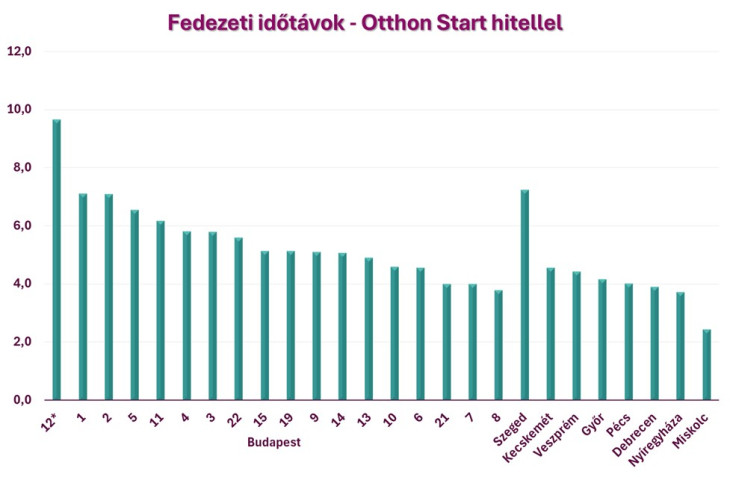

Az Otthon Starttal több helyen a vásárlás vonzóbb a bérlésnél

„Bár a lakásárak jövedelmekhez viszonyított aránya az elmúlt években romlott a jelentős lakásárnövekedés hatására, ma jóval több állami támogatás érhető el, mint korábban. Az Otthon Start program bevezetésével pedig már azok a fiatalok is számottevő segítséget kaphatnak, akik még nem terveznek előre gyermekvállalást, így a saját otthon megteremtésének lehetősége számukra is reálisabbá válhat” – emelte ki az Dr. Nagy Gyula, az MBH Jelzálogbank vezérigazgatója.

Az elemzők kalkulációi szerint a 6–7 százalékos piaci hitelekkel számolva Budapesten a fedezeti időtáv átlagosan 6 év körül alakult, a legalacsonyabb a 8. kerületben (4 év felett), a legmagasabb a 12. kerületben (10,5 év felett) volt. A vizsgált megyei jogú városokban – Debrecenben, Győrben, Kecskeméten, Miskolcon, Nyíregyházán, Pécsen, Szegeden és Veszprémben 2,6 és 8 év között mozgott a mutató, Miskolcon a legrövidebb, Szegeden a leghosszabb idővel.

Az Otthon Start Program hatása a számokban is látszik: ugyanis a kedvezményes hitellel kalkulálva csökkentek a fedezeti időtávok. Budapest vizsgált kerületeiben és a vizsgált vidéki városokban a támogatott hitelprogram figyelembevételével számolt fedezeti idő 2,4 és hozzávetőleg 10 év közötti távra csökkent.

A fővárosban átlagosan 5,6 évvel lehet számolni, ami mintegy fél évvel kevesebb, mint a támogatott hitel nélkül. A leggyorsabban a 8. kerületben térülhet meg a vásárlás (kevesebb mint 4 év), míg a leghosszabb időtávot a 12. kerület mutatta csaknem 10 évvel. A 7. és a 21. kerületben 4 év, a 6. és a 10. kerületben 4,6 év volt ez az időtáv, de a 13. kerületben is öt év alatt maradt (4,9 év).

A vidéki városok közül Miskolcon már 2,4 év után megérheti a vásárlás, míg Szegeden valamivel több mint 7 év kell ahhoz, hogy a bérléshez képest kedvezőbb döntés legyen saját lakást venni. Kecskeméten 4,6, Veszprémben 4,4, Győrben 4,2, Pécsen 4, Debrecenben 3,9, Nyíregyházán 3,7 évre mérséklődött a modell szerint a fedezeti időtáv az Otthon Start hitellel számolva.

„Az Otthon Start program első hónapjának tapasztalatai azt mutatják, hogy valódi társadalmi igényt szolgál ki. Az MBH Banknál az igénylők átlagéletkora 36 év, az általuk választott ingatlanok átlagos értéke pedig 43 millió forint. Ezek az adatok is jól tükrözik, hogy a program elsősorban azokat a fiatalokat és családalapítókat szólítja meg, akik valóban első otthonukat keresik. Az MBH Index legfrissebb elemzése is megmutatja, hogy a támogatott hitel valóban közelebb hozza a fiatalokat lakáscéljaik megvalósításához. Mivel a kedvezményes hitel révén több budapesti kerületben és vidéki városban is jelentősen hamarabb megtérülhet a vásárlás a bérléshez képest, a saját otthon elérése egy reális, elérhető lehetőség, amely biztonságot és kiszámíthatóságot nyújt a jövő tervezéséhez” – hangsúlyozta Soós Csaba, az MBH Bank lakossági üzletfejlesztési ügyvezető igazgatója.

Az elemzés modelljének módszertana

A számítások egy 40 négyzetméteres lakásra vonatkoznak, amelynek 80 százalékát 10 éves futamidejű hitelből fedezik. A vásárlásnál az egyszeri költségek az illetéket (4 százalék), ügyvédi és adminisztrációs díjat (1 százalék), hitelfelvételi díjat (1 százalék) és beköltözés/felújítás költségét (5 százalék) tartalmazzák, az amortizáció és biztosítás évente 1 százalékot tesz ki. A vásárlók nem élnek gyermekvállaláshoz kötött támogatásokkal. Bérlés esetén az ingatlan azonos minőségű, a saját forrás 6,25 százalékos hozammal kamatozik, a bérleti díj pedig az inflációval (évi 3,5 százalék) megegyezően nő, míg a lakás reálár-növekedése évi 2,3 százalék.