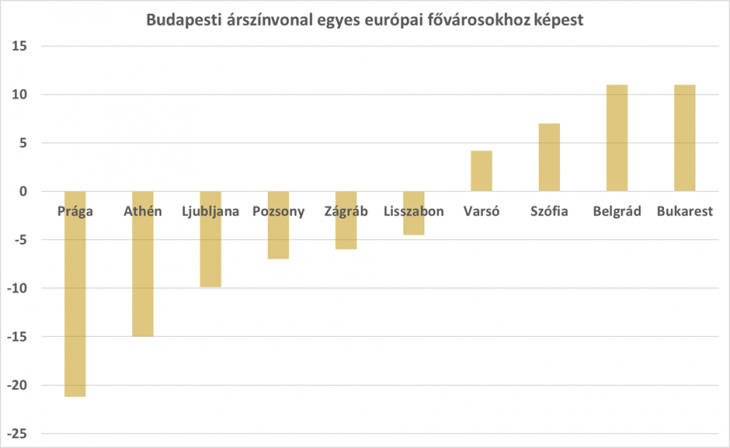

Erre kiválóan alkalmas a numbeo.com oldal, amelyet évek óta használok. Összehasonlítottam a körülöttünk lévő, illetve hozzánk hasonló fejlettségű EU-s fővárosokkal a budapesti árakat (az adatok 389-as EUR/HUF-keresztárfolyammal lettek számolva), ez lett az eredmény:

A nálunk fejletlenebb Szófia és Belgrád nem meglepő módon olcsóbb, a nálunk fejlettebb Prága jelentősen drágább, az átlagos érték pedig mínusz 3 százalék, tehát ezekhez a városokhoz képest a forint vásárlóerőparitás-alapon számított reális árfolyama 378 Ft/euró lenne. Természetesen ezek az adatok nem tökéletesek, és nem is ez a céljuk, de nagyságrendileg nagyjából kijelenthetjük, hogy a forint árfolyama a környező és hozzánk hasonló országokhoz képest, fogyasztói árakat figyelembe véve, a helyén van. Az efféle összehasonlítások amúgy sem tudnak igazán pontosak lenni, inkább nagy vonalakban kell erre tekinteni, akkor izgalmas a helyzet, ha egy adott deviza valamiért 10-20 százalékkal kilóg a többiek közül – ez most nem áll fenn.

A devizapiacokon – épp úgy, mint más piacokon is – mindig az az érdekes, ha egyszerre jelentősnek tűnő félreárazás és pánikhangulat is van, valamint a gazdaságpolitikai döntéshozók is kellően beijednek ahhoz, hogy fájdalmas lépéseket hozzanak meg.

Erről írtam több cikkben is tavaly nyáron, például itt és itt.

Tavaly nyáron-ősszel a forint alulértékelt volt (akkor körülbelül 360 Ft tűnt a reális árnak, miközben 420-430 között is jártunk, ami már bő 15 százalékos eltérés volt), a kamatok rendkívül vonzóak lettek, a gazdaságpolitikusok megijedtek, a lakosság pánikolt. Ez az ideális időpont egy deviza (vagy bármely más eszköz) hosszabb távú megvásárlására.

Jelenleg ilyen helyzet nincs, a forint a helyén van; a kamatok vonzóak, de már korántsem annyira, mint voltak, különösen figyelembe véve a hazai külpolitika zsákutcát, amely a jelenlegi szövetségi rendszerünkből való kieséssel fenyeget; a gazdaságpolitikusok kicsit még félnek, de azért nincsenek beijedve; a piaci hangulat pedig lenyugodott. Ezek alapján nekem nincs erős véleményem a forintról, de nem is kell, és nem is lehet mindig véleményt megfogalmazni egy piaccal kapcsolatban, sőt az idő nagy részében nem is nagyon célszerű. Az izgalmasak mindig azok a helyzetek, amikor több tényező (értékeltség, fundamentumok, hangulat) egy irányba mutat, de az ilyenek azért elég ritkák, ezért érdemes türelmesnek lenni: valami mindig történik, valamelyik piacon egy irányba állnak majd a dolgok, és akkor kell lépni.

De akkor most mi ez a gyengülés a forintban, amire hirtelen mindenki felkapta a fejét?

Szerintem nagyjából az történt, hogy tavaly, 400 feletti árfolyamnál, magas kamatok mellett sokan beszálltak forintba (a magas kamat mindig vonzza a spekulánsokat), de a pozíció (ahogy erősödött a hazai pénz, és csökkentek a kamatok) egyre kevésbé lett vonzó.

Ahogy pár hónapja egy barátom mondta:

„Ülök a carry-ben (kamatkülönbözeten alapuló befektetésben), de félek, és várom mikor pattanjak ki”

– ez egyébként „hot money” tipikus hozzállása.

A hazai (főleg külpolitikából adódó) kockázatok nagyon jelentősek, és ezt nem biztos, hogy ellensúlyozza a kamat, ezért viselkedik teljesen úgy a forint, mint minden magas kockázatú carry trade: a lassú javulást hirtelen, gyors beomlások követik, ahogy a befektetők megijednek az éppen aktuális hírektől, és a még meglevő profitot zsebre téve kimenekülnek. Azután – ha nem jön rossz hír – néhányan szép lassan visszaszállnak, és megy a csendes forinterősödés megint, mert a forintban ülni jó akkor is, ha nem megy sehova az azonnali árfolyam, hiszen a kamatkülönbözeten még mindig jelentős pénz csorog be napról napra.

Mi ebből a tanulság?

Az, hogy akkor érdemes piacokra belépni, akkor jó a hozam-kockázat arány, amikor szélsőséges a helyzet, ez pedig most a forintra nem mondható el egyik irányban sem. Lehet, hogy érdemesebb békén hagyni…