A Financial Times múlt pénteki értesülései szerint az UEFA kész lemondani számos kereskedelmi jogról a klubok javára, és így a világ legnépszerűbb klubtornájára komoly, évtizedek óta nem tapasztalt reformok várhatnak, adta pénteken hírül a 444 is.

A korábban tervezett változtatások is ezt a célt szolgálták volna, ahogy arról februárban lapunk is részletesen beszámolt.

Beijedtek a focivilág jetijétől

Ám a múlt héten hírül adott módosítások jóval tovább mennek a belengetett, nagycsapatoknak kedvező lebonyolítás rendjén: most a brit üzleti lap szerint az UEFA előrehaladott tárgyalásokat folytat a több mint 200 csapatot képviselő European Club Association (ECA) nevű szervezettel, hogy egy közös társaságot hozzanak létre, mely felügyelheti a BL-lel és az Európa-ligával kapcsolatos összes média- és szponzorszerződést.

Ezeket a jelenleg 3,25 milliárd eurót érő szerződéseket most kizárólag az UEFA intézi, minden hatalom, jog náluk van. Nem nehéz belátni, hogy az UEFA végül "beijedt" a Szabados Gábor sportközgazdász által lapunkban a "futballvilág jetijének" és "blöffnek" nevezett szuperliga ötletétől.

A szuperliga tehát még mindig inkább alkudozási eszköznek tűnik, mint bármi másnak. Elő lehet kapni egy tervezetet és utalni lehet az elszakadási szándékra, ezzel jobb pozíciókat lehet szerezni a tárgyalóasztalnál - írtuk februári cikkünkben. A JPMorgan által támogatott, hatmilliárd eurós zárt liga tervét az UEFA láthatóan elég komoly fenyegetésnek érezte ahhoz, hogy maga is öles lépéseket tegyen ebbe az irányba.

Ed Woodward, a Manchester United vezérigazgatója már a múlt hónapban jelezte, hogy arra számít, bármiféle formátumváltozás a nagyob irányítási és ellenőrzési lehetőségeket ad majd a kluboknak.

Ahogy az már korábban kiderült, az ECA a versenykiíráson is változtatna, és a cél az, hogy 2024-től többet játsszanak egymás ellen a nagy csapatok a BL-ben.

Az új megállapodás értelmében a klubok maguk is értékesíthetik majd a meccseiket, illetve nagyobb súllyal választhatják ki a meccseken hirdető szponzorokat is. De a közös társaság emellett még radikálisabb reformokban is gondolkodhat, felerősödhet például a netes streamszolgáltatók bevonása (ezt a témát hamarosan külön cikkben fogjuk körbejárni), és a tőkealapok is még nagyobb mértékben szállhatnak be az európai foci finanszírozásába.

Úgy tűnik, tehát a futballvilág előre menekül saját problémái elől, és megpróbál még több pénzt kisajtolni a piacról, így fedezni a koronavírus okozta pénzhiányt, a csillagászati fizetéseket. Az elmúlt időszakban történt néhány olyan esemény, amely közelebbi vizsgálatra érdemes.

Csődbe mehet-e II. Erzsébet vagy a Barcelona?

Ügyefogyottnak és abszurdnak tűnik a kérdés, ám pontosan ezt a párhuzamot említette egy névtelenséget kérő spanyol bankár a Barcelona gigantikus adósságával kapcsolatban a Financial Timesnak. A válasz természetesen a nem volt, a bankár szerint a Barcelona is olyan eszmei értékkel rendelkezik, amely nem tűnik el soha. Ettől függetlenül a katalánok nemzeti büszkeségének élére most (újra) megválasztott Joan Laporta feladata embert próbáló lesz - ahogy szinte minden sportklub menedzsmentje számára. A futball üzleti hátterét vizsgáló sorozatunk második részében többek közt a Barcelona példáján keresztül világítjuk meg azt a fajta rövid távú gondolkodást, amely ma a focit jellemzi, és sodort bajba egy egész iparágat.

Az elmúlt héten két olyan esemény is történt a nemzetközi futballban, amire a futball jövője iránt érdeklődöknek oda kellett figyelni. Az egyik természetesen a Barcelona elnökválasztása volt, amelynek győztese, Joan Laporta a katalán klub egyik legkomolyabb válságát kell, hogy lemenedzselje. A másik pedig a Manchester United szokásos negyedéves üzleti beszámolója volt, amelyet az angol klub menedzsmentje tartott.

"Amikor Joan Laporta elhagyta a Barcát 2010-ben, néhányan azt gondoltuk, csak akkor térhet vissza elnökként, ha a klub sokkot kapott" - írta a veterán katalán futballszakíró, Frederic Porta a The Athletic beszámolója szerint. "És pont ez a helyzet. Ezért jön vissza Laporta."

Van egy katalán mondás, amely szerint

"Jobb az őrült, akit ismerünk, mint a bölcs idegen".

Az emberek a legmélyebb válság idején karizmatikus és gondviselésszerű vezetőkre vágynak. A Laportára szavazók nem a kiáltványára, a csapatára vagy a programjára szavaztak, hanem rá. Csodára várnak. Első alkalommal egy kisebb csodát már tett ... most egy nagyobbra várnak" - írja Porta.

A Barca, a világ egyik leggazdagabb és legsikeresebb klubja a múlt héten (sőt, már egy ideje) nem a pályán mutatott teljesítménye miatt került a világsajtó fókuszába, nemrég laptársunk is foglalkozott vele részletesen.

A katalán klub Laporta elnöksége alatt nemcsak trófeák sokaságát gyűjtötte be, de sikeres működését is csodálta a világ. Mindezt nem gazdag tulajdonosai révén, hanem egyesületi modellben, százezernyi kvázi tulajdossal kihasználta a közvetítési jogok drágulását, és azt, hogy a szponzorok mind kapcsolódni akartak a Barca sikereihez.

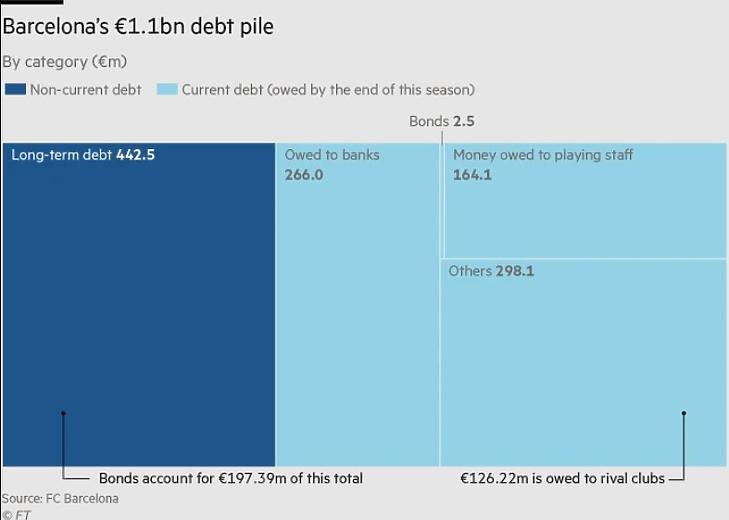

Érdemes azonban kicsit jobban elmélyedni a milliárdos kölcsön részleteibe. A hosszú távú adósságteher 442, millióra rúg, amiből 197 millió kötvényekben fekszik. Ebből következően, az év végéig törlesztendő mintegy 700 milliós hitel elég ijesztően hangzik. Ebből 166 millióval a saját játékosainak, így Messinek is, tartozik a klub, 126 millióval más kluboknak, például a hozzá fűzött reményeket beváltani nem tudó Coutinhóért a Liverpoolnak, de 266 milliót követelnek a bankok is.

A kölcsönök egy jelentős része megy az Espai Barca néven futó stadionfelújítási programra, amelynek keretében a 100 ezer férőhelyes Camp Nou újulna meg teljesen. A 2014-ben elfogadott renoválási projektet akkor még csak 600 millió eurós kerettel fogadta el a tagság, ám azóta az építési költségek negyedével emelkedtek , és minden költséget is beleszámítva a teljes projekt immár 1,25 milliárd euróra rúg. A kölcsönök éves kamata 50 millió euróra rúg majd a 2014-es becslések szerint a 2024-25-ös szezontól, amit 25 éven át kell fizetni a klubnak. Igaz, a becsült többletbevételek (a stadion névszponzorációja, új szponzori szerződések, a VIP-páholyok, és a stadionba érkező új látogatók és új szolgáltatások) 150 millióra rúgnak majd, így bőven fedeznék az 50 milliós kölcsön dupláját is.

Temészetesen Laporta is Messi megtartását ígérte, azt is hozzátéve, hogy Messi fizetése nagyon jó befektetés, mivel az csak a klub bevételeinek 8 százalékát teszi ki, míg a sokak által a világ valaha volt legjobb focistájaként aposztrofált argentin neve a szponzorok és a VIP-páholyok révén a bevételek 30 százalékát vonzza be.

A 2017-18-as szezonban a klub már 640 millió eurót fizetett bérekre - többet, mint bármely más klub a világon, miközben a Neymarért kapott 222 milliót két olyan játékosra (a már említett Coutinhora és Ousmane Dembelére) költötték, akik nem váltak be.

A Barca legnagyobb problémája tehát, mint általában a futballklubok döntő többségének: az iszonyatosan magas bérteher. A katalánok majdnem 300 millióval 382,7 millió euróra vágták vissza erre az évre a 671 milliós bérköltségeiket, így a Real Madrid focistái kapják idén a legtöbb pénzt: 468,5 millió eurót. A királyi klub "csak" 172,5 milliót vágott ezen a soron, míg a bajnokságot jelenleg vezető Atletico Madrid bércsökkentése 131,8 millió euró volt, így a matracosok 252,7 milliót költenek bérekre idén. A spanyol elsőosztály klubjai összesen 610 millióval kevesebbet költenek játékosaik fizetésére, összesen 2,33 milliárd eurót. Látható, hogy a teljes visszavágást gyakorlatilag e három topklubnál lezajlott fizetéscsökkentés teszi ki.

A SZURKOLÓI TULAJDON

A két spanyol gigász különleges tulajdonosi szerkeszetben működik: szurkolói tulajdonban vannak. Nem ismeretlen ez Németországban sem, ahol a szabály írja elő, hogy a klubok legalább 50 százalékának a szurkolók tulajdonában kell lennie. A Real Madrid esetében a bevételek 7,2 százaléka származik a klubtulajdonos socios éves bérleteiből, míg a meccsnapi bevételek a bevételek ötödét hozzák. A spanyol sporttörvény előírja, hogy a megválasztott vezetőségnek az éves büdzsé 15 százalékát le kell tennie, és az esetleges veszteségek 100 százalékát fedeznie kell.

A Bayern München az egyetlen topklub, amelyik hasonló szerkezetben működik: a bajor klub 75 százaléka a 250 ezer klubtagot képviselő szervezeté. A maradék negyedrész olyan régi partnerek tualjdonában van, mint az Audi, a az Adidas vagy az Allianz. Ez a tulajdonosi struktúra - megtámogatva a Bayern egyeduralkodó státuszával a bajnokságban, valamint a legismertebb német futballcsapat a világban, és monopolhelyzetben van a leggnagyobb európai gazdaság szponzorpiacán - olyan kiegyensúlyozott működést tesz lehetővé, amely még a legnagyobb klubok között is egyedülálló, és olyan vásárlásokat tesz lehetővé, mint Dayot Upamecano 42,5 millió eurós, most nyélbe ütött leigazolása az RB Leipzigtől. Mindezt folyamatosan nyereséges működéssel, stabil financiális háttérrel.

A játékosok fizetésének csökkentése prioritás tehát a spanyoloknál, látható, hogy a Barca súlyos problémái a topfutballra jellemző rövid távú szemléletből adódnak:

az azonnali sikerek reményében rengeteget költenek játékosokra.

A La Liga klubjai nem csak játékosaik fizetésére, de vásárlásaikra is sokkal kevesebbet költött: a 2019-es 1,29 milliárd helyett kétharmadával kevesebbet, "mindössze" 438 millió eurót költöttek játékosvásárlásra.

Javier Tebas már tavaly novemberben felhívta a figyelmet, hogy az angol Premier League klubjai sokkal kevésbé fogták vissza költéseiket: az angol klubok 1,32 milliárd (a Transfermarkt szerint 1,51 milliárd) eurót költöttek játékosvásárlásokra az egy évvel korábbihoz képest csak 23 százalékkal kevesebbet.

Tebas nem is mulasztotta el megjegyezni, mennyire meglepődött az angol transzferek volumenén, mondván, ugyan azt nem akarja állítani, hogy a PL felelőtlen volna, de ők az egész iparág fenntartható alapjait szeretnék megteremteni, nem csak erre a szezonra, de a jövőre nézvést is.

Laporta is tisztában van azzal, hogy az adósságok rendezéséhez pénzre van szüksége a katalánoknak. A megválasztott elnök az Inter és a Tottenham példáját követné, és a kötvénypiacokon hajtana fel többletforrásokat. Úgy véli, van annyi tapasztalata, hogy személyes tárgyalásai során elmagyarázza a helyzetet a bankoknak, a potenciális üzletágakat, a sportsikerekben rejlő lehetőségeket.

A potenciális új üzletágakról a régi-új elnök a sportBildnek adott interjújában beszélt, megemlítve az audiovizuális tartalmakat, a licenszdíjakat, az ajándéktárgyak merchandise-át, és főleg a digitális tartalmakban rejlő lehetőségeket mind kiszervezné Laporta.

Közösségi médiára fel!

Hogy mik lehetnek ezek az új üzletágak, arra a Manchester United múlt heti negyedéves eredménybeszámolója vet némi fényt. A United sokkal stabilabb pénzügyi alapokon működik, mint a Barcelona. A tőzsdén jegyzett angol klub stabilan az első 3-4 legnagyobb bevételt produkáló egyesület volt az elmúlt évtizedben, bár a járvány okozta válságot ők is megszenvedték: az elmúlt szezonban mintegy ötödével csökkentek a klub bevételei: 627 millió fontról 509 millió fontra.

A United második negyedéves eredményei mintegy 100 milliós csökkenést mutatnak, köszönhetően a zártkapus meccseknek (a meccsnapi bevételek 33,1 millió fontról 1,5 millióra zuhantak), a boltbezárásoknak és a tévécsatornáknak visszafizetendő engedményeknek. A klub profitja mégis nőtt: a tavalyi év hasonló időszakában kimutatott 35 millió font helyett 63,9 millió font lett 2020. utolsó negyedében. A United eredményeit árgus szemekkel figyelő versenytársak, magántőkealapok és befektetni szándékozó milliárdosok számára számos figyelemre méltó tény szúrhatott szemet.

Egyrészt ez az első negyedév a járvány kitörése óta, amikor a Mancheter United nyereséget termelt, köszönhetően annak, hogy a klub ebben a szezonban a Bajnokok Ligájában indulhatott, és nem a sokkal kevesebbet fizető Európa Ligában. A 108 millió fontra rúgó tévés közvetítésekből származó bevételek így harmadával növelték a profitot. A United működésének legbiztosabb bázisát adó szponzori szerződések voltak azok, amelyek rendületlenül biztosították a klub stabil működését: az előző évi 70,6 millió helyett csak 11 százalékot csökkenve 62,6 millió fontot hoztak a klubnak. Chris Smalling eladása 14 millióval növelte a klub bevételeit, ami így összességében 2,6 százalékkal, 172,8 millió fontra nőtt.

A negyedéves beszámoló egyik fő attrakciója az volt, amikor az ügyvezető, Richard Arnold és a vezérigazgató, Ed Woodward a TikTokban rejlő lehetőségeket, a klub digitális jelenlétéből fakadó kereskedelmi potenciált ecsetelte a befektetők előtt, mondván a klub hivatalos TikTok oldala a leggyorsabban növekvő futballprofil az alapvetően fiatalokat megszólító alkalmazáson.

És ez lehet a kulcs a Barca és más klubok számára is. Arnold ugyan dicsekedhetett a gyors növekedéssel, ám ha megnézzük a számokat, a United messze elmarad e tekintetben nemcsak a Barca vagy a Real Madrid mögött, de városi riválisa, a Manchester City vagy legnagyobb tradicionális vetélytársa, a Liverpool is milliókkal körözi le vörös ördögöket. Az irány azonban egyértelmű, főleg a nézők nélküli mérkőzések időszakában: a digitális térben kell rajongókat, követőket szerezni, hogy a kereskedelmi partnerek számára vonzó legyen egy futballklub. És a United a hagyományosabb Facebook-Twitter-Instagram vonalon meglehetősen jól áll.

Ez abból a szempontból is nyerő stratégia lehet, amit a tévétársaságok, és egyéb média- és futballszakértők mondanak: a fiatalabb generációk számára az élő sportesemények, így a futballmeccsek sem annyira vonzók. Vagyis, ha egy klub a különböző digitális csatornákon mégis masszív rajongótábort tud kiépíteni és így egy új arcot mutatva a potenciális partnerek felé, az valamennyire kompenzálhatja a kieső tévés közvetítői bevételeket.

Nem rémálom, jövőkép: kitárják az e-sport előtt az olimpia kapuját

A United abból a szempontból is jó példa, hogy 23 globális kereskedelmi partner mellett számtalan helyi szponzorációs üzletet is köt, így egy ilyen válság esetén is jóval szélesebb bázisra számíthat, amely több mint a felét adja így a bevételeknek. Igaz viszont, hogy az Adidasszal kötött tízéves, évi 75 milliós mezgyártói szerződés életbe lépése óta a kereskedelemi bevételek stagnálnak.

Sőt, pénteken jött a hír, hogy a már kifutott, és a pandémia miatt meghosszabbított, Chevrolettel kötött hétéves mezszponzori szerződés helyébe 2021 nyarától egy tech cég, a TeamViewer lép, ám a korábbi évi 64 millió helyett "csak" 47 millió font üti öt éven keresztül a vörös ördögök markát. A 2005-ben alapított német cég tavalyi árbevétele 455 millió euró volt, adózás előtti profitja pedig 170 millió, legnagyobb részvényese a Permira magántőkealap, 20 százalékos részesedéssel.

Látható, hogy a United számára sem fenékig tejfel az élet, ezt a hatvanmillió fontos banki kölcsön felvétele is jelzi: a Bank of America ennyit adott a vörös ördögöknek az elérhető 200 milliós keretből. A klub így 80,6 millió fontos készpénzzel rendelkezik, ami a legalacsonyabb 2015 márciusa óta. Ha figyelembe vesszük, hogy tavaly ugyanebben az időszakban még 100,9 millió volt a klub számláján, mindenfajta banki hitel nélkül, láthatjuk, hogy a helyzet elég drámain romlott. S hogy mire megy el a felvett hitel? A fentiek alapján könnyen kitalálható: a játékosok fizetésére, valamint a tulajdonos, Glazer-családnak fizetett osztalékokra.

A klub már tavaly csökkentette 15 százalékkal a bérekre fordított összegeket, de még így is 284 millió fontot kellett kifizetniük a játékosoknak. Ha ezzel az összeggel számolunk idénre is, akkor látható, hogy havonta 23,6 milliót kell kifizetni csak a bérekre, márpedig a 60 milliós kölcsön nélkül ezt nem tudták volna kifizetni. Hogy miért, arra Woodward szavai adnak választ:

egy klub készpénzállományának jelentős részét a meccsnapi bevételek, a szurkolói költések adják. Láttuk, a United esetében ez rögtön 30 milliós mínusz, ami a manchesteriek esetében bőven fedezné a játékosai fizetését.

#MUFC wage bill fell £48m (15%) from £332m to £284m, mainly as a result of player sales, loan deals and lower bonuses from not playing in Champions League. This is United’s lowest since £264m in 2017. pic.twitter.com/HXwkKk8gzF

— Swiss Ramble (@SwissRamble) October 26, 2020

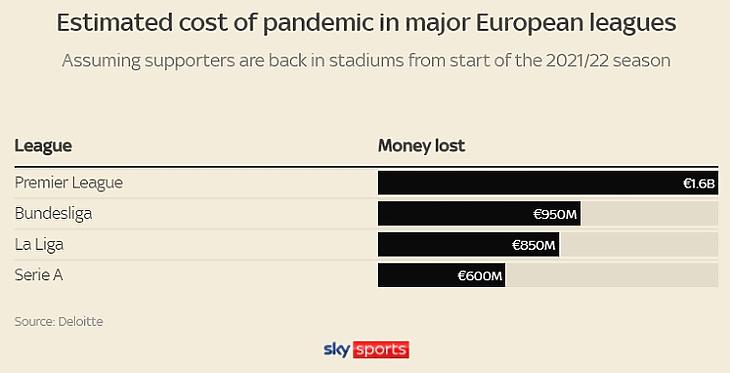

Vagyis itt is beleütközünk abba a problémába, ami a Barcelonát is bajba sodorta: az azonnali sikereket hajszoló költekezésbe - a United az elmúlt 5 szezonban összesen nettó 553 millió eurót költött játékosvásárlásokra, aminél többet csak a városi riválisa, a Manchester City költött: 631 milliót - és a magas bérköltségekbe. A Deloitte szerint a topklubok az idény végére 2 milliárd euróval keresnek majd kevesebbet a pandémia következményei miatt.

A Deloitte összesítése szerint a legnagyobb csapás az angol bajnokságot éri, mintegy 1,6 milliárd euróval kevesebb bevételt könyvelhetnek el a PL klubjai a jövő szezon végéig, még úgy is, hogy a tanulmány azt felételezi, hogy a szurkolók teljes létszámban visszatérhetnek a stadionokba - márpedig erre azért mérget nem vennénk.

A United adósságállománya 16 százalékos emelkedéssel így már 455,5 millió fontra rúg, Woodward pedig elismerte, rendkívüli kihívást jelent a klubok számára a mostani helzet. Tim Bridge, a Deloitte Sportüzletágának igazgatója még tovább megy: a jelenlegi szituációt

a klubok előtt álló valaha volt legnagyobb kihívásnak nevezte, rámutatva, hogy a legnagyobb költségelem a játékosok fizetése, amely gyakorlatilag érintetlen maradt a válság során. Eddig. Tebas ugyan már tavaly figyelmezetette az angol klubokat, de úgy tűnik, azok csak idén januárban realizálták a helyzet súlyosságát: mindössze 84,2 millió fontot költöttek a tavaly januári 233 millió helyett. Ez a töredéke a 2018. első hónapjában elszórt 465,2 millió fontnak.

Bridge szerint ekkor ismerték fel a klubok, hogy a válság nem egy gyors és rövid sokk lesz, ami után visszatér minden a rendes kerékvágásba. Januárra már világossá vált mindenki számára, hogy nincs mivel kockáztatni: a klubok működése arra épül, hogy mennyi azonnal elkölthető pénze van egy adott pillanatban. Ősszel még gondolhatták azt, hogy rendelkeznek elég készpénzzel, ám az új évben már jóval kevésbé voltak biztosak abban, honnan is lesz elkölthető bevételük, és egyáltalán nem volt biztos, mikor is lesznek újra nézők a stadionokban.

A Sky legfrissebb összeállítása szerint az angol klubok is felismerték, hogy a játékosokra (béreikre és leigazolásukra) költött összegek fenntarthatatlanná teszik klubjaik működését, és megpróbálnak a szerződéses kötelezettségeiken belül új lehetőségeket keresni. A United itt is jó példa: Jesse Lingard nem szerepel Ole-Gunnar Solksjaer terveiben, viszon szerződése eredetileg szezon végéig volt érvényes, fizetése pedig elég magas. A klub azonban meglepőnek tűnő, ám mindjárt látjuk, racionális módon lehívta a plusz egy éves szerződéshosszabbítási opcióját, majd kölcsönadta a West Hamnek. Hogy mi értelme volt mindennek? Nos, rendkívül sokat spórol így a klub Lingardon: egyrészt kapott a játékosért 1,5 milliós kölcsöndíjat, plusz még a fizetését is a West Ham állja. Azaz spórolt a klub 3,5 milliót rajta, úgy, hogy ha beválik a West Hamnél, drágábban tudják eladni, ha nem, még mindig van egy éve a szerződéséből, valamennyit még ekkor is kapnak érte. Dharmesh Sheth, a Sky riportere szerint több klub is követheti ezt a mintát.

A klubok egyre inkább kezdenek arra fókuszálni, hogy lefaragják játékosaik számát és egyben bérüket is. Igen ám, csakhogy a pandémia okozta keresletcsökkenés miatt ez meglehetősen neháznek bizonyul: ki fogja megvenni az átadólistára kerülő focistákat?

Az Arsenal számos játékosa is feleslegessé vált: Özil, Sokratis, Kolesinac vagy Mustafi sem akart azonban lemondani önként magas fizetéséről, ma már azonban egyikük sem tagja a londoni egyesület keretének, ugyanis inkább kifizették volt játékosaikat, elengedték átigazolási díjukat, csak ne maradjanak a nyakukon olyan játékosok, akiknek a bérét fizetni kell, de a pályán nem használják őket.

Mustafi elengedése egyébként egy tanulságos átigazolási láncot indított el. A német bajnokságban biztos kiesőnek számító, és - meglepőnek egyáltalán nem nevezhető módon - nagy bajban levő Schalke 04 csak akkor engedte el húszéves tehetségét, Özan Kabakot a Liverpoolba, amikor ingyen megszerezte Mustafit. A Liverpoolnak viszont egészen addig várnia kellett, míg az Arsenal játékosa el nem igazolt a német klubhoz. A regnáló angol bajnok 1,9 millió fontért vette kölcsön Kabakot, ám csak egymilliót fizetett érte. (És csak félmilliót fizetett ki Ben Daviesért, a Derby County védőjéért, noha a vételéra 1,5 millió volt.) Három játékos, négy klub, de mindössze 1,5 millió font készpénz cserélt gazdát. Az efféle, pénzmozgással alig járó játékoscserékből a szakértők szerint egyre többet láthatunk majd.

Nem véletlen, hogy számos játékos szerződése jár le év végén, megújítás nélkül: nekik nem érdekük a jelenlegi szerződéseik csökkentése, ám a klubok nem nem tudják értékesíteni őket.

És ez a Premier League, ahol még mindig rengeteg pénz van. A helyzet sokkal rosszabb az alacsonyabb osztályú kluboknál, hiszen a Chelsea 66 millió fontos meccsnapi bevétele eltörpülhet a közvetítésekből származó 200 millió mellett, ám a másodosztályú Bristol City 6 milliós mérkőzésekből származó bevétele majdnem eléri azt a 8 millió fontot, amit a közvetítések után kap a Championshipben szereplő klub.

Földrengésszerű változások jönnek?

Daniel Geey, futballra szakosodott jogász szerint az átalakulás minden nap történik, és rámutat, minél alacsonyabb szintre megyünk, annál nagyobb mértékben függnek a klubok a meccsnapi bevételtől. A lényeg, hogy a futballpiramis alja felé haladva sosem volt igazán aranykor, néhány klubnál már a pandémia előtt is magasabbak voltak a bérköltségek, mint az összbevétel, ami rendszerszintű problémákra utal.

A változások szükségességét Gary Neville, a SkySport szakkommentátora, a Manchester United korábbi játékosa is megerősítette. A negyedosztályú Salford City társtulajdonosként véleménye nem kívülálló okoskodás, hanem mindennapi tapasztalat. Szerinte

földrengésszerű változások jönnek a klubok működésében, drasztikus költségcsökkentéseket valószínűsít

az egykori többszörös PL-győztes focista.

"Természetes fizetési sapka alakul majd ki az alacsonyabb osztályokban, hiszen ezeknek a kluboknak nincs pénze. Olyan sok pénzt vesztettek a pandémia miatt, hogy sokkal érzékenyebben, sokkal fenntarthatóbban kell működtetni a klubokat" - nyilatkozta a SkySportnak.

Nálunk, a Salfordban is el kell jutni arra a szintre, amelyen a béreknek lennie kell, és azon a szinten kell versenyképesnek lennünk.

"Kevesebb játékost látunk majd, kisebb látszámú kereteket, és jóval több akadémiáról felkerülő játékost fogunk látni. Mi ezt fogjuk tenni a Salfordnál: szűkebb lesz a keretünk. Nem csak azért, mert így pénzt tudunk spórolni, hanem ízért is, mert azt gondoljuk, hogy egy 18 játékosból álló keret, az akadémiánkon játszó fiataljainkkal viszi előre a labdarúgást.

Talán mindig is így kellene ennek lennie. Mindig nagy összegeket fektettünk Salfordba, több pénzt költöttünk a bajnokságokba, hogy mindig feljebb jussunk, és felismertük azt a változást, amely futballklubunkban és más futballklubokban zajlik majd a következő években" - zárja víziójat Neville.

Egyetlen iparág sem tudja jelentős változtatások nélkül átvészelni, ha ilyen jelentős készpénztől és bevételtől esik el.

Így érthető, hogy a klubok is keresik a kiutat a jelenlegi helyzetből, amelyre természetesen felfigyeltek a készpénzben úszó befektetők, akik magas hozamokat várnak egy ultraalacsony kamatkörnyezetben.

Jönnek az új befektetők

Magántőkealapok keringenek a Serie A körül is, és a belga listavezető Club Brugge pedig a brüsszeli tőzsdére készül. Egyértelmű: az európai klubok szomjaznak a friss tőkére. Ez mozgatja a leggazdagabbak szuperligára vonatkozó elképzeléseit, és ez van a Bajnokok Ligája megreformált és több pénzt generáló formátuma mögött, és ahogy láttuk, az UEFA pénteki javaslata is a kluboknak (legalábbis a leggazdagabbaknak biztosan) teremt kedvezőbb pénzügyi feltételeket.

És megjelentek új befektetők, a magántőkealapok és a speciális célú akvizíciós vállalatok is a futball, a sport körül.

A Liverpool tulajdonosa, a Fenway Sport Group eddig sem volt híján innovációnak, de pénzügyileg nem tudta felvenni a versenyt a milliárdos oligarchák vagy állami kézben levő klubokkal. Az FSG is felismerte ezt a helyzetet, és régebb óta igyekezett új tőként bevonni az anyacégbe. Először egy SPAC révén látszott réve érni ez a próbálkozás, ám az végül meghiúsult, a hírek szerint azért, mert a RedBall ebben a konstrukcióban nem tudott külső tőkét bevonni a kívánt áron.

MI AZ A SPAC

A vállalat lényege pont az, hogy bevezetik a tőzsdére, tőkét gyűjtenek, majd eldöntik, hogy mivel foglalkozzon, ehhez pedig vesznek egy, a tevékenységhez passzoló kisebb céget, amivel elkerülik az újabb tőzsdei kibocsátást (IPO)

Vannak azért bizonyos szabályok, amelyek biztosítják a befizetéseket. A biankó cégben felgyülemlett tőkét kamatozó számlára teszik, és azt később csak akvizícióra lehet használni. A cégnek az IPO után 2 éven belül találni kell valamilyen felvásárlási célpontot, ha ez nem sikerül, akkor a pénzt visszaadja a befektetőknek. A részvények pedig eközben pörögnek a tőzsdén úgy, hogy igazából nem történik semmi a cég körül.

A legfontosabb azonban a SPAC-eknél, amitől érthetővé válik a történet, maga a kulcsfigura: leginkább olyan befektetők tűnnek fel a biankó cégek vezetése körül, akik ismertségükkel, hitelességükkel bizalmat ébreszthetnek. A példákon át könnyen érthető lesz a jelenség.

Most kedden viszont a befektető Gerry Cardinale, aki a RedBall SPAC-ben is főszereplő volt, mégiscsak összehozta az üzletet John W. Henryvel, az FSG főtulajdonosával. A Liverpool és a Boston Red Sox (és a hírt napvilágra hozó Boston Globe napilap) anyacége 750 millió dolláros befektetést kap a RedBird Capital Partners magántőkealaptól. Ezzel az FSG a RedBird harmadik legnagyobb partnere lesz. A készpénz segít megvalósítani az FSG növekedési terveit: további klubok megvásárlást, legyen szó NFL vagy NBA franchise-ról, egy újabb európai futballklubról (a RedBird egyébként már 85 százalékban tulajdonosa a francia másodosztályú Toulouse Fc csapatnák), NHL-csapatról, amerikai futballklubról (MLS), női kosárcsapatról a WNBA-ból, sportfogadási, adatelemzési vagy e-sport cégről.

A 750 millió dollár 11 százaléknyi részvényt biztosít a RedBird számára, ami azt jelenti, hogy az FSG értéke ezen vásárlás szerint 7,35 milliárd dollár. Az FSG adóssága 6-700 millió dollár lesz, 600 milliónál is több megy már meglevő partnereiknek.

A másik befektető az egyik legismertebb, legbefolyásosabb és leggazdagabb sportolója: LeBron James, a Los Angeles Lakers sztárja, aki 4,7 millió fontért már 2011-ben 2 százalékos részesedést szerzett a Liverpoolban. Tulajdonrésze ma mintegy 37 millió fontot érhet a KPMG becslése szerint.

A helyzet pikáns, hiszen a Boston Celtics a Lakers egyik legnagyobb riválisa, most viszont az angol futballklub bostoni anyacégében szerzett ismeretlen méretű tulajdonrészt.

Ezzel a Liverpool is arra az útra lépett, amelyen például a Red Bull és a Manchester City jár, amelyek a világ minden pontján tulajdonolnak futballklubokat, éppen azért, hogy folyamatosan versenyezni tudjon a két manchesteri klubbal, és Roman Abramovics Chelsea-jével, amely sosem szűnt meg állandó tőkeinjekciókat kapni orosz tulajdonosától.

Ennek többféle célja és számos előnye lehet, míg az osztrák Dietrich Mateshitz alapította Red Bull egyértelműen márkaépítésre használja sportcélú befektetéseit, médiáját, addig az Abu Dzabi uralkodócsalád által birtokolt City Football Group az Athletic tavalyi kétrészes összeállítása szerint egyrészt egyfajta sportos szórakoztatóipari központ akar lenni, mint például a Disney (ez még nem is állna olyan messze a Red Bull céljaitól), megfejelve az öbölmenti abszolút monarchia gazdasági struktúraváltását céltó törekvésekkel, amelyek egyszerre szolgálják az uralkodó család hatalmának megszilárdítását, elfogadottságának növelését külföldön és az olajipartól való függetlenedést. És persze utolérni a Manchester Unitedet: mind a gazdasági stabilitást, mind a sportsikereket tekintve.

A City Football Group vezérigazgatója, a Barcelónától elcsábított Ferran Soriano határozott vízióval rendelkezett már a katalán klubnál eltöltött ideje alatt is. Szerinte ugyanis

az elitkluboknak multinacionális vállalatokként kellene viselkedniük mind hazájukban, mind külföldön: egyre jobb és újabb módszereket kitalálva, hogyan kössék magukhoz vásárlóikat, azaz a szurkolókat.

Ezt akár Mateshitz is mondhatta volna.

A több lábon állás - a CFG tíz futballklub tulajdonosa szerta a világon - segíti egyrészt a kereskedelmi szinergiákat, Paul Conway, a Pacific Mdia Group vezetője, aki egyébként három futballklubban - az angol másdosztályú Barnsley, a belga első osztályú KV OOstendés a svájci Fc Thun tartozik hozzá - is társtulajdonos, némi betekintést nyújtott arról, hogyan is működik ez a gyakorlatban. Ha egy cég szponzorálni akarja a Manchester Cityt, támogatnia kell az uruguayi klubot is, ami lehet, hogy csak 50 ezer font, de sok kicsi sokra megy - mondja Conway.

A másik előnye a multinacionális működésnek a direkt költségmegtakarítás: nem kell minden klub élére saját vezeérigazgató, saját pénzügyi igazgató, ügyvezető, és így tovább.

Mindez elvezet a harmadik előnyéhez, az egységes stratégia alkalmazásához. Conway szerint nagyon könnyű pénzt veszteni ebben az iparágban a következetlen és inkompetens döntések miatt - ahogy ezt fentebb láttuk a Barcelona példáján is -, ám ezt a kockázatot lehet csökkenteni egy világos vezetői struktúrával és egy azonos szemlélettel, legyen szó kereskedelmi ügyletekről, játékosok szerződéséről vagy bármi másról.

A végső haszna az ilyen multiszerű működésnek a futballpályán mutatkozik meg: tehetségek kinevelésétől kezdve az eladásukért kapott transzferdíjak mind családon belül maradnak. Ahogy a Red Bull csapatainál látjuk: a tehetségeket a világ számos pontján található klubjaik egységes futballkultúra szerint képzik, majd a Red Bull Salzburg után az RB Leipzig lehet a következő állomás, hogy onnan számos klubnak adhassák még tovább a fiatal focistákat. Persze a City nem ugródeszka, mint az RB Leipzig, hanem végállomás.

Végül az sem utolsó szempont, hogy Manszur sejk befektetése révén az emberek inkább arról beszélnek, hogy sikerült Sergio Agüerót vagy Pep Guardiolát megszerezni, hogy virágoztatták fel a Kelet-manchesteri klubot, vagy hogy milyen klassz hely Abu Dzabi, és nem a vendégmunkásokkal való szörnyű bánásmódról vagy az emberi jogok sárba tiprásáról.

És természetesen alkalmat ad az UEFA Financial Fair Play szabályainak megkerülésére is.

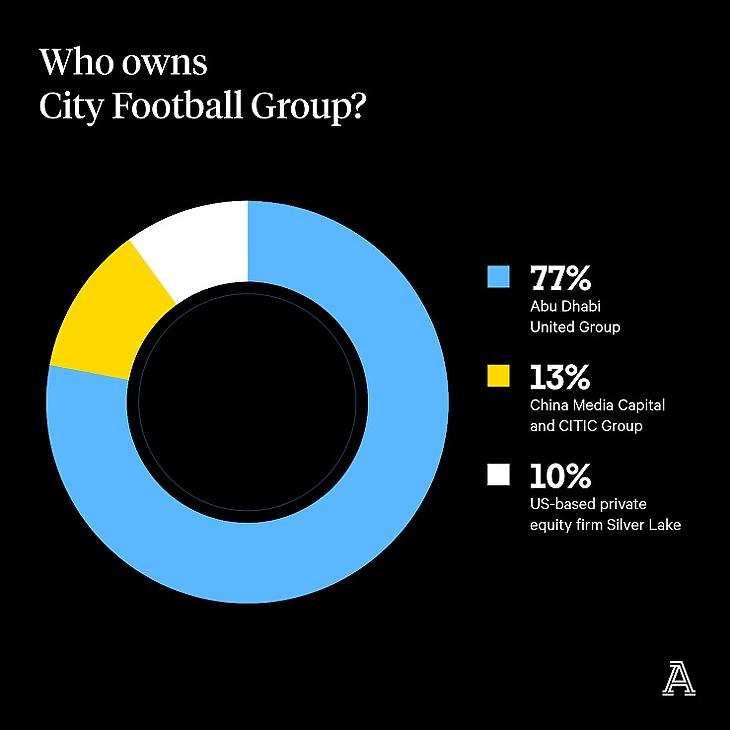

A CFG tulajdonosai között már megtalálható a kínai China Media Capital és a kínai állami hátterű befektetési társaság, a CITIC Group, valamint 500 millió dollárért vett részt a 75 milliárd dolláros befektetési vagyon felett diszponáló kaliforniai magnántőke-alap, a Silver Lake is.

A következő lépés: vásároljunk teljes bajnokságokat!

Míg a sportegyesületek vásárlása régóta megszokott, szupergazdag milliárdosok azért vesznek csapatokat , hogy trófeáikkal pózoljanak, a különbség most abban rejlik, hogy

az intézményi befektetők nemcsak egyes klubokat vásárolnak, hanem a versenyeket lebonyolító irányító testületekben szereznek tulajdonrészt,

írta a Financial Times januárban. Ennek során a politikai és szurkolói felháborodás kockázatát is vállalják azokban az országokban, ahol a versenyeket megrendezik.Az üzleti lap egyik példája az Új-zélandi rögbibajnokság, az NZ Rugby, amelynek kereskedelmi részében 465 millió dollárért éppen a Cityben is tulajdonos Silver Lake szerezne 15 százalékos részt. Az NZ Rugby nem meglepő módon készpénz problémákkal küzdött, a pandémia a rögbit sem kímélte: a 93 milliós készpénzállománya a várt 40 milliós veszteség miatt komolyan apadhat, 180 fős alkalmazotti létszámát negyedével kellett kurtítania, miközben 86 millió dollárral csökkentek bevételeik. Nem véletlen, hogy Mark Robinson, a szörnyű pénzügyi előrejelzések miatt erősen javasolja a Silver Lake ajánlatának elfogadását.

A másik versenyző a - nem túl szép emlékeket idéző - évtizednyi Forma-1-es tulajdonosi múlttal rendelkező CVC Capital Partners magántőkealap által vezetett - és egyébként az Advent International nevű másik magántőkealapkonzorcium, amely a Serie A által létrehozandó cégben szerezne 10 százalékos tulajdonrészt potom 1,7 milliárd euróért.

(A CVC amúgy szép haszonnal, 8 milliárd dollárért adott túl Forma-1-es tulajdonrészén, és nem csak Új-Zélandon szerezne rögbibajnokságban részesedést, de Európa legnagyobb nemzetközi tornájában, a Hat Nemzet kupájába is bevásárolná magát 300 millió fontért.)

Az olasz meló mindazonáltal még mindig nem jött létre, nagyrészt azért, mert a klubok egy része inkább a közvetítési jogok 2021- és 2024 közötti időszakának értékesítéséről döntene, és nem egy új cég létrehozásáról. A közvetítési jogokért kapott pénz mindenestre Olaszországban is nagy valószínűséggel kevesebb lesz: a DAZN ajánlata 840 millió euró fordulónként 7 mérkőzés kizárólagos jogaiért, a Sky Italia 750 milliót kínált, miközben az előző ciklusra 973 milliót kaptak az olasz klubok.

Ha a liga a DAZN ajánlatát fogadja el, többletbevétel már csak a fordulónkénti maradék 3 meccs nem exkluzív jogainak értékesítéséből származhat.

A magántőkealapok nyitása a sport felé főként a járvány miatt megcsappanó bevételekre vezethetó vissza. Ahogy fentebb láttuk, a Serie A, és ahogy korábban írtuk, a Bundesliga és a spanyol La Liga is kiszervezi külön cégekbe kereskeddelmi jogait, amelyek így már vonzóak lehetnek befektetői csoportoknak. (Tulajdonképpen ilyesmit javasol az UEFA is, csak nem egy magántőkealapnak kínálná fel a részesedést, hanem a részt vevő kluboknak.)

A sportbefektetések korábban niche területnek számítottak, de most egyre több magántőkealap kezd úgy gondolkodni, hogy "jobban megnézve, talán meg tudjuk csinálni" - mondja William Jackson, a Bridgepoint vezérigazgatója és a MotoGP-t szervező Dorna elnöke.

Nikosz Sztatopulosz, a BC Partners partnere hozzáteszi, hogy mivel a hagyományos banki finanszírozást nehéz elérni, a „magántőke vált a választott finanszírozóvá” a sportszervezetek számára. A vevők számára „a tartalom a fontos, ami. . . egyedülálló, valós idejű, és ez az, ami teszi értékessé."

Sok befektetői csoporton nagy a nyomás, hogy pénzt helyezzenek ki. Az évek óta tapasztalható alacsony kamatlábak a szuverén vagyonalapok, a gazdag családok és a nyugdíjalapok befektetőit egyaránt arra késztették, hogy egyre nagyobb összegeket fordítsanak alapjaikra. A járvány kitörése tavaly egy ideig lefékezte bizonyos területeken az ügyletek megkötését. "Ezek a fickók megengedhetik maguknak, hogy egy évig nyugton maradjanak, de nem tovább, és idén már nagy a nyomás rajtuk, hogy ne hagyják állni a befektetők pénzét" - nyilatkozta a Financial Times-nak egy banki tanácsadó.

Az ilyen vásárlások középpontjában sokszor hatalmi harc áll. A kivásárlásokkal foglalkozó csoportok hagyományosan többségi részesedést vesznek, és vonakodnak olyasmibe fektetni, ahol nincs elég beleszólásuk a bajnokság működtetésébe.

Ez nehéz döntés elé állítja a sport vezető szervezeteit: mekkora hatalmat adnak át a készpénzért cserébe. A német Bundesligába való befektetéstől visszalépő két magántőkealap vezetője is azzal indokolta kihátrálásukat, hogy nem hiszik, hogy túl sok belesszólásuk lenne a bajnokság lebonyolításába.

A covid miatt nehéz helyzetbe kerülő bajnokságok még így is vonzónak bizonyultak, mert a mérkőzések megtekintése iránti kereslet "recesszióálló". Ahogy az egyik nagy magántőkealap tapasztalt vezetője fogalmazott: "Korábban az efféle vagyonelemek nem voltak elérhetőek, a bajnokságok irányítói önfenntartóak voltak, és nem szorultak a tanácsainkra. Most se kíváncsiak a tanácsainkra, csak a pénzünkre".

A Silver Lake tulajdonszerzése az új-zélandi válogatottban és a bajnokságban nem vert különösebb hullámokat, pedig az All Blacks-nek nevezett válogatott az ország kulturális kincsének, nemzeti büszkeségnek számít: 1905-ös első mérkőzésük óta 77 százalékos győzelmi aránnyal rendelkezik, ami a legmagasabb bármilyen sportágban.

Justin Murray, az új-zélandi Murray & co. befektetési bank elnöke szerint ahogy a játék megváltozott, úgy elkerülhetetlen a finanszírozásának változása is: természetes fejlődés, nem kiárusítás.

Az NZ Rugby fentebb vázolt nehézségei azonban már a koronavírus előtt is léteztek: a pandémia előtti három szezon mindegyik veszteséget termelt - ahogy a futballligák és klubok strukturális gondjai is jelen voltak.

A veszteséges működések azonban nem tántorítják el a magántőkealapokat a bevásárlástól, egyrészt a fentebb említett pénzkihelyezési kényszer miatt, de azért is, mert jelentős növekedési lehetőséget látnak az olyan nagy piacok gazdag közönségében, mint Angliáé, Franciaországé vagy Ausztráliáé. Emelett új piacokat is látnak, így a japán vagy a kínai közönség érdeklődését is felkelthetőnek vélik.

A CVC észjárását ismerő források szerint a magántőkealap csomagban akarja majd kínálni a rögbiszervezetek kereskedelemi jogait tévécsatornáknak és szponzoroknak, de akár több bajnokságból egyidejű mérkőzések online streaming szolgáltatás elindítása is napirenden van.

A rögbi mutatja a jövőt a focinak?

Ha mindez megvalósul, akkor a rögbi esettanulmányként tud majd szolgálni, hogyan is nézne ki a magántőkealapok által működtetett sport. A CVC-nak az angol rögbiben is van részesedése, és azt tervezik, hogy létrehozzák a Klub Világkupát, ami a világ legjobb klubcsapatait versenyeztetn - és csak termelné a pénzt, ahogy a Bajnokok Ligája a fociban, tehetnénk mi hozzá.

Nem túl meglepő, hogy az átszervezési ötletek között az amerikai major sportokhoz hasonlóan eltörölnék a kiesést, miután felemelnék az angol bajnokság résztvevőinek létszámát. Pont ugyanazért, amiért a szuperliga ötlete felvetőtdött: hogy biztosítani tudják az állandó bevételeket a legnagyobb klubok számára.

A magántőkealapok azonban rendszerint 5-10 éves távlaton belül túladnak érdekeltségeiken, így viszont a sportszervezetek nem lehetnek biztosak jövőben kereskedelmi partnereiket illetően. A magántőkealapok cserébe olyan szenvedélyes ellenállással találhatják magukat szemben, amihez nincsenek hozzászokva: a megvásárolt termék termék az identitás, a közösség és a közös történelem érzésében gyökerezik.

"Ha elfelejtjük a sport minőségének fontosságát, a befektetés nem fog sokat érni" - mondja Jackson. "Lehet, hogy a befektetők rendelkeznek részvényekkel, de senki sem érzi át annyira, mit jelent a klub tulajdonosának lenni, mint egy szurkoló."