A koronavírus-járvány felszínre hozta azokat a strukturális problémákat, amiket a klubok maguk előtt görgettek az elmúlt években. A járvány hatásai itt is pusztítóak, és minél lejjebb megyünk az úgynevezett futballpiramis alja felé (azaz a kisebb klubok, az alacsonyabb osztályok felé), annál inkább azok.

A Deloitte 2021-es jelentése szerint a koronavírus okozta válság 1,1 milliárd euróval csökkentette a legnagyobb klubok bevételeit: 9,3 milliárdról 8,2 milliárdra esett vissza a leggazdagabb 20 futballkub bevétele. Ez 12 százalékos esésnek felel meg, ám a klubok nem egyformán szenvedték meg a járvány hatásait.

A nézők hiánya, azaz a meccsnapi bevételek, a tévécsatornáknak visszafizetendő közvetítési díjak másképp hatottak a klubokra, akár egy bajnokságon belül is, elég megnézni, hogy a Barcelona bevételei 15 százalékkal csökkentek: 840 millióról estek vissza 715 millióra, míg nagy riválisa, a Real Madrid ütésállóbbnak bizonyult: 757 millióról ugyanúgy 715 milliós bevételt könyvelhettek el a tavalyi szezonra. A La Liga klubjainak mintegy 100 millió eurót kellett visszafizetni a tévécsatornáknak.

A Top20 klubjainak relatív többsége (7 klub) 11-15 százalék közti csökkenést volt kénytelen elszenvedni, négynél ennél is rosszabb volt a helyzet, és csak két olyan klub volt (a Zenit és az Everton), ahol nem volt bevételcsökkenés (sőt, az orosz klub 29 százalékkal még növelni is tudta forgalmát).

Adóssághegyek

Egyes klubok még nagyobb bajban is vannak: a Barca például 1,2 milliárd eurós tartozást halmozott fel az elmúlt évek alatt, de nem sokkal marad el katalán riválisától a Real Madrid sem a 901 milliós adósságával. Az Inter kínai tulajdonosai épp egy 200 millió eurós sürgősségi gyorskölcsönt hajszolnak, hogy a nagy múltú és többszörös BEK-BL-győztes klub be tudja fejezni az idényt.

Mindeközben a francia Ligue 1 sikertelenül kínálta eladásra 2021 és 2024 közötti bajnoki mérkőzéseinek közvetítési jogait, még tovább mélyítve a tavaly ősszel kialakult válságot, amikor a Mediapro egyszerűen közölte, hogy nem fizet tovább a közvetítésekért. A kialakult jogvita eredményeként a spanyol cég ugyan egy kis részt fizetett végül a jogokért, de inkább lemondott közvetítései jogairól. Az eredmény katasztrofális hatással lehet a francia első osztály klubjainak némelyikére, a Financial Timesnak nyilatkozó klubelnökök közül néhány arról beszélt, hogy csődbe mennek, többen pedig már elkezdték a tárgyalásokat a játékosokkal bérük csökkentéséről. (A helyzet pikantériája amúgy, hogy a katari hátterű beIN Sports, amely korábban a meccsek kisebbik részének közvetítési jogait nyerte el, most nem tett ajánlatot, pedig a francia liga kirakatcsapata, a PSG szintén katari állami hátterű tulajdonossal rendelkezik.) Ezt egyébként a Real és a Barca vezetői és játékosai is megtették, ahogy játékosaik kiárusításába is belekezdtek - alapvetően ezért távozott például a Barcától Luis Suarez és Iván Rakitic vagy a Realtól, igaz, csak kölcsönbe Gareth Bale is, és ha minden igaz, távozik most nyáron Sergio Ramos is.

A spanyol bajnokság klubjai kétharmaddal vágták vissza játékosvásárlásaikat az idei szezonra: 1,29 milliárd euró helyett csak 438 milliót költöttek transzferekre. A jobb pénzügyi helyzetben levő angol Premier League klubjainál a csökkenés "mindössze" 23 százalékos volt, és még így is többet költöttek új játékosokra, mint spanyol társaik: 1,32 milliárd eurót.

A német bajnokság, a Bundesliga sikeresebbnek bizonyult, hiszen az idén kezdődő négyéves közvetítési jogokat csak minimálisan - 5 százalékkal - kisebb összegért, 4,4 milliárd euróért tudták értékesíteni tavaly júniusban.

A meccsnapi bevételek hiánya a kicsiket sújtja a leginkább

A Deloitte egyébként azt prognosztizálja, hogy az idei szezonnal együtt a visszaesés, az elmaradó bevételek mértéke eléri a 2 milliárd eurót, csak a Premier League veszthet 450 millió fontot a zártkapus meccseken:

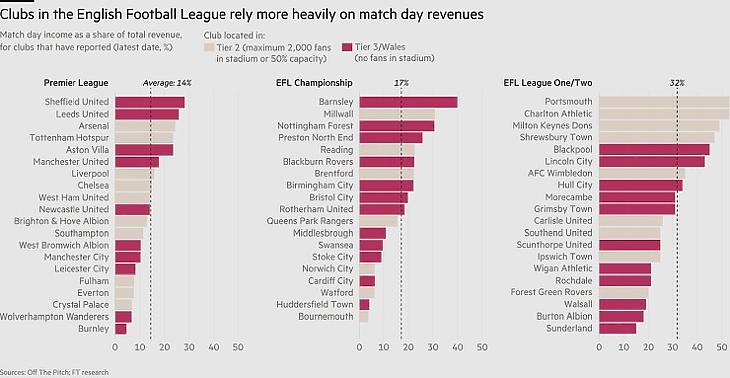

A kisebb klubokat és alsóbb osztályokat sokkal durvábban csapta meg a koronavírus, hiszen jóval nagyobb arányban támaszkodnak a meccsnapi bevételeikre (és az ott megjelenő szponzori megjelenésekre), mint első osztályú társaik. Míg a Premier League klubjainak bevételiből átlagosan 14 százalékos aránnyal bírnak a meccsnapi bevételek (de ötüknél ez 20 százaléknál magasabb arány, míg 11 klubnál viszont kisebb részedése az átlagosnál), addig az angol másodosztály, a Championship klubjainál már 17 százalék mérkőzések napján keletkező forgalom aránya. Az igazán súlyos helyzet azonban a harmad- és negyedosztály, az EFL klubjainál van: itt az átlag 32 százalék, de hat csapat is van, ahol a bevételek több mint 40 százaléka a mérkőzések napján keletkezik.

Őket próbálta a maga módján megmenteni a Liverpool és a Manchester United tulajdonosaihoz köthető Project Big Picture névre hallgató átfogó javaslat (amelyről itt írtunk alapos hátteret), amely már tavaly 250 millió fontos azonnali segéllyel mentette volna meg az EFL klubjait, miközben a közvetítési pénzekből is jóval nagyobb szeletet juttatott volna a kisebb kluboknak. Mivel azonban cserébe hatalmi pozíciókat is kért volna, így a javaslatot a Premier League elutasította, hataloméhesnek, kizsákmányolónak nevezve a javaslat mögött álló nagy klubokat.

Állami segítség a legnagyobbaknak - aprópénz a kicsiknek?

Mostanra viszont az a faramuci helyzet állt elő, hogy a csomagot leszavazó PL ígéretei ellenére a felajánlott "hivatalos" mentőcsomag jóval satnyább lett: egyrészt az EFL klubjai 75 milliós kölcsönért folyamodhatnak (a teljes kölcsön 150 és 225 millió font között lehet a Financial Times értesülései szerint) a Bank of Englandhez. Ami igazán arcpirító azonban az az, hogy miközben a PL több klubja (az Arsenal és a Tottenham) is százmilliókat vett fel a Covid Corporate Financing Facility (CCFF) névre hallgató vállalati finanszírozást segítő program részeként, úgy, hogy ebből mindösszesen 15 millió font kamatköltséget állnának az EFL klubjainak szánt mentőcsomagból. Összehasonlításképp: a 2018-19-es szezonban a PL klubjainak összbevétele meghaladta az 5 milliárd fontot, míg a Championship 785 milliót, az EFL másik két osztálya pedig összesen 282 millió fontot termelt. Decemberben a Premier League még ígéretet tett arra, hogy segít az EFL-nek 200 millió font kamatmentes hitelt felvenni.

Az egyik út tehát az állami segítségbe menekülés: még legnagyobbak is igénybe vesznek mentőcsomagokat, kamattámogatásokat, bármit, ami szembe jön. Másik oldalról viszont a kisebbekkel már nem ilyen nagylelkűek a PL klubjai, mint látható a fenti esetben.

Szuper Liga a megmentő?

A spanyol és olasz gigászok kicsit másfelé keresik a kiutat: már tavaly is felröppent az európai Szuper Liga ötlete - ki tudja, hányadszor már. A hírek most januárban is új erőre kaptak, és hogy mennyire nem légből kapottnak ítélte a futballvilág két - egymással kíméletlen harcban álló - vezető testülete, az UEFA és a FIFA, azt mutatja, hogy közösen ítélték el a kiszivárgó terveket, megfenyegetve minden, esetleges résztvevő klubot: kizárják őket minden nemzetközi kupaküzdelemből, ha különutakra tévednének.

A nagy pénzügyi bajban levő Real, a Barca, és más nagy klubok számára azonban vonzó lehet, hogy pusztán az új szuperbajnoksághoz való csatlakozásért kapnának 350 millió eurót. A januárban kiszivárgott dokumentumok szerint a JPMorgan 6 milliárdos adósságfinanszírozó csomagot állít össze az indulásra a várt 15 csapat számára. A Bajnokok Ligája kétmilliárdot kínál a 32 résztvevő számára, érthető, ha a nagy klubok számára ez igazán vonzó ajánlat lenne - ha a JPMorgan tényleg össze tudja rakni ezt a csomagot.

Miután a legnagyobb klubok, ligák, médiacégek és pénzügyi társaságok közül húsz topvezetőt meginterjúvolt, a Financial Times már tavaly novemberben arra jutott, hogy a szuperliga megalakítása sosem volt reálisabb lehetőség, mint most. Az iparág nagykutyái ugyanis három tényezőt hangsúlyoztak:

- A klubok és nemzeti válogatottak menetrendjét befolyásoló új nemzetközi meccsnaptár 2024-ben lejár, azt újra kell tárgyalni;

- A járvány fentebb is bemutatott pénzügyi hatása;

- Megjelent a befektetők új - főleg amerikai - generációja, akiket az érzelmek kevésbé, a pénzügyi haszon viszont annál inkább vezérel.

A Deloitte prognózisa 2 milliárdos veszteséget jelez, ám a Juventus elnöke, Andrea Agnelli által vezetett szervezet, az Európai Klubszövetség (ECA) szerint a kieső bevételek még ennél is többre, 3,6 milliárd euróra rúgnak majd.

Ahogy egy klubvezető fogalmazott, a koronavírus-járvány okozta káoszt használják érvelésük alátámasztására, a brit üzleti lapnak név nélkül nyilatkozó klubtulajdonos szerint a kisebb klubok egyes országokban nem fogják túlélni a válságot, és a szuperliga létrehozása védi meg a futballt.

A szuperliga létrehozása nagyjából azokat az elveket követné, mint az amerikai major sportokban, elsősorban a baseballban szokásos.modellt másolná, hogy folyamatosan biztosítsák a résztvevő klubok megnövekedő bevételeit. És a szuperliga a fizetési sapka bevezetésével megcélozná az európai foci egyik legnagyob strukturális gondját:

a játékosok folyamatosan növekvő béreit és átigazolási díjait.

A 2018-19-es szezonra a játékosok bérére fordított összeg egymilliárd euróval nőtt az öt legnagyobb bajnokságban, amely így már 10,6 milliárd eurót tett ki. Az egészségesnek tartott arány (legalábbis az UEFA pénzügyi szabályozása az FFP ezt tűzte ki a klubok elé követendő célként) a bevételek legfeljebb 60 százaléka.

Ahogy tavaly nyári cikkünkben már említettük,

a futball üzleti szempontból készpénzvezérelt, éppen ezért nem annyira gazdag egy klub, mint amennyire annak látszik. A kiadások ugyanis folyamatosan fizetendők, a bevételek viszont jellemzően a szezon végén és elején realizálódnak.

Kulcskérdés ugyanis, hogy mindig a megfelelő időben álljon rendelkezésre elegendő mennyiségű pénz. A név nélkül nyilatkozó bennfentes szerint a legfontosabb az éves készpénztervezés a kluboknál: a játékosok bére, a hitelek visszafizetése, és az új játékosok vásárlásának ütemezése. Szerinte éppen ezért a klubok üzletileg pengeélen táncolnak, főleg a játékosok csillagászati fizetései miatt.

François Godard, az Enders Analysis kutatócsoport elemzője szerint az egész szuperliga gondolata a költségkontrollon áll vagy bukik: a szuperligával a játékosok egy monopolhelyzetben levő munkáltatóval állnának szemben.

Új befektetők a színen - a friss pénz ára

A hármadik tényező, hogy az újabb befektetők térülést szeretnének a befektetésük után. Így például a Liverpoolt megvásárló John W. Henry is tárgyalásokat folytatott 8 milliárdra taksált sport-érdekeltségeinek tőzsdei bevezetéséről.

És itt jönnek a nehézségek: a Moneyball-stratégia atyjával, Billy Beane-nel közös társaságról, a RedBallról folyó tárgyalások kudarcba fulladtak. A hírek szerint a 8 milliárdos értékelés a pandémia negatív hatásai miatt túlzónak bizonyult: ennyi pénzt nem tudtak összeszedni a befektetőktől. A matek egyszerű, John W. Henry sportbirodalmának amerikai ékköve, a Red Sox baseballklub csak a tavalyi szezonban 338 millió dolláros bevételkiesést volt kénytelen elkönyvelni. (A baseballklubok bevételei főként a meccsnapi bevételekből és más koncessziókból állnak: az MLB csapatai egy szezonban 160 meccset is játszanak.)

Ehhez jön a bajnok Liverpool 40 millió fontos mínusza, és ahogy Henry a Manchester United és a friss NFL-bajnok Tampa Bay tulajdonosával, Joel Glazerrel való beszélgetéseiből megtudhatta: az osztalék nem igazán nagy durranás, amikor a dolgok meglehetősen jól mennek, de ilyen válságidőszakokban viszont kifejezetten rosszul néznek ki.

És ahogy az Athletic beszámolójából tudhatjuk, ilyen vészterhes időkben nem szívesen osztja meg egy magántársaság kevéssé jól mutató számait, márpedig a tőzsdére jutás feltétele a sokkal nagyobb transzparencia.

Viszont másfelől teljesen érthető, hogy a koronavírus okozta válságos időkben a sportklubok tulajdonosai friss tőkét keresnek, akár a túlélés, akár a zavartalan működés fenntartása, akár a piaci pozicióik erősítése érdekében.

Ez az olyan tulajdonosok, mint Roman Abramovics, a Chelsea, vagy Manszúr sejk és az Abu-Dzabi uralkodóház, vagyis a Manchester City vagy a PSG katari állami tulajdonú befektetőcége számára sosem volt kérdés: szinte végtelen mennyiségű pénzzel rendelkezve eddig is bármikor kisegítették, legálisan vagy kevésbé legálisan klubjaikat. Sőt, a Manchester City követte a Red Bull interkontinentális klubhálózat-építési modelljét, és a City Football Group révén van futballcsapatuk az Egyesült Államokban, Ausztráliában, Uruguayban, Japánban, de Belgiumban, Kínában és Indiában is. Az ilyen tulajdonosok - és ide sorolhatjuk a kínai állam képviselőit a különböző topligákban - számára a cél sokkal inkább az államuk vagy cégük (Abramovics esetében saját személye) politikai vagy üzleti céljainak népszerűsítése, elfogadtatása, semmint a prudens és nyereséges működés.

A jellemzően amerikai tulajdonossal rendelkező klubok azonban más struktúrában, más célokkal és más finanszírozási modellekkel rendelkeznek. Az Angliában jelen levő amerikai milliárdosok, mint Stan Kroenke, az Arsenal és számos amerikai major league-klub tulajdnosa, a Glazer-család, akik a Tampa Bay és a Manchester United tulajdonosai, a már említett John W. Henry és cége a Fenway Sports Group mind piaci alapon működnek, és vállalkozásaik profitabilitásában, értéknövekedésében érdekeltek.

Ez elvezet az újfajta - főleg amerikai - befektetők megjelenéséhez. Egyrészt nemrég jelent meg a Burnley tulajdonosként az ALK Capital nevű befektetési társaság, amely mögött a számítógépeket gyártó amerikai milliárdos, Michael Dell befektetési cége, az MSD Partners pénze áll. Az MSD Partners tavaly 80 millió fontot adott kölcsön a Southampton csapatának, és fedezte a Burnley megvásárlásának 200 milliós költségét is.

A kluboknak ugyanis készpénz kell, és az MSD-nek van - ezt már Kieran Maguire, a Liverpool Egyetem tanára, a The Price of Football ( A futball ára) című könyv szerzője tette hozzá. Szerinte a kereskedelmi bankok nem foglalkoznak a futballklubokkal, mert túl kockázatosnak tartják működésüket. A 2009-ban Dell saját vagyonából létrehozott befektetési társaság 19 milliárd dollárt kezel részvényekben, magántőke-alapokban, ingatlanokban, hitelekben utazva. Ám nem ez az első kölcsön, amit az MSD adott sportkluboknak: a St Louis Blues és a Dallas Stars hokiklubok mellett részt vettek a Miami Marlins baseballcsapat 2017-es megvásárlásának finanszírozásában is.

A futballnak azonban szüksége van friss forrásokra, ugyanis már a covid előtt sem nagyon akaródzott a mainstream hitelezőknek beszállni az iparágba. És nemcsak az angol futballnak, hiszen a Bundesliga is 300 millió eurós aukciót hirdetett, hogy kiépíthesse online előfizetői szolgáltatását. A februárban lezajló aukcióra magántőkealapok is bejelentkeztek, ahogy az olasz Seria A közvetítési jogaira is tett 1,4 milliárd fontos ajánlatot a - szuperliga finanszírozásában is szerepet vállaló - CVC Capital Partners által vezetett magántőkealap-konzorcium.

Ahogy fentebb már említettük, két top10-be tartozó klub, az Arsenal és a Tottenham is igénybe vette a Bank of England nagyon alacsony kamatozású állami kölcsönét, ám a kisebb klubok nem nagyon találnak finanszírozót, mivel a bankok jellemzően rövid távú kölcsönek kínálnak. És itt jön képbe az MSD és hasonló befektetők: nem feltétlenü vásárlásra adnak hiteleket, hanem hosszabb távra, a működésre.

Mindennek azonban ára van. Az MSD 78,8 millió fontos kölcsönt adott a Southamptonnak, amelyet az angol első osztályú klubnak 2025-ig kell visszafizetnie, ám 9,14 százalékos éves kamatra. Az MSD eddig 170 millió fontot pumpált bele az angol fociba, a cég működését ismerők szerint minden ügyletet ilyen áron finanszírozva. Nem alaptalan a sportág jelenlegi helyzetét figyelembe véve, hogy a kamatláb nagysága a kölcsönt felvevők számára komoly nehézségeket okozhat majd a jövőben. Igaz, az MSD legalább nem emelte a kamatait a covid-járvány kitörése óta.

Ráadásul a kisebb klubokon ez sem segít, hiszen, ahogy egy EFL klub vezetője kerek-perec megmondta: ők nem fognak 9 százalékos kamatot fizetni. A Derby County tulajdonosa, Mel Morris azonban más véleményen van, hiszen már tavaly, a járvány kitörésekor felvettek hitelt az MSD-től. A Candy Crush videójátékból meggazdagodó Morris már elvi megállapodást is kötött a Derby eladásáról, és úgy véli, hogy ilyen finanszírozási tekintetben ínséges időkben hálát adhatnak, hogy léteznek olyan cégek, mint az MSD.

A kölcsönök fedezetéül természetesen sokféle vagyontárgyat kell biztosítani a hitelt felvevőknek. A Derby esetében - mint ahogy más esetekben is ez kézenfekvő megoldás - természetesen a Pride Park stadion része a fedezetnek. És pont ez volt az a kínos helyzet, amibe a kereskedelmi bankok nem akartak kerülni, mondja Maguire. Nem akarták lefoglalni a stadionokat az adósság fejében, nem akarták maguk ellen hangolni a szurkolókat: nem tenne jót a hírnevüknek.

Ha visszaemlékszünk, több mint egy évtizede, a Royal Bank of Scotland is sokáig halogatta a Liverpoollal szembeni, több mint 200 millió fontos kölcsönének vissza nem fizetése miatt indítandó csődeljárást. Pont ugyanezért: nem hiányzott a 2008-9-es hitelválság után megtépázott banki hitelességet újra próbára tennie.

Az MSD mindenesetre úgy látja, hogy az EFL lokális focivilága a pandémia után újra visszatér a korábbi működéshez.

A kérdés az, hogy mi lesz ennek a turbulens időszaknak a kifutása: melyik klubtulajdonosi struktúra bizonyul ütésállóbbnak, sikeresebbnek, és főleg, hogyan tudják kezelni az elszálló bérek és a kieső bevételek miatt romló üzemi eredményeket?

Az új típusú befektetőkről, magántőkealapok és a speciális célú akvizíciós vállalatok, a SPAC-ek (special purpose aquisition company) megjelenéséről és céljaikról a sportban következő cikkünkben foglalkozunk majd.