A cikk eredetileg a G7-en jelent meg.

A dolog nem egy magyar trükközés: a gépeket az Euronet Banktechnikai Szolgáltató Kft. üzemelteti, amelynek anyavállalata, az Euronet Worldwide egy kansasi székhelyű, nemzetközi készpénzforgalmi, elektronikus fizetési és tranzakciófeldolgozási szolgáltatást nyújtó vállalat, világszerte 47 ezer ATM-el. A cég magyar nyelven is elérhető honlapja szerint itthon mintegy 500 ATM-je működik, amelyek közül 400-ból lehet eurót is felvenni. Nemcsak Budapesten vagy a turisták által frekventált helyeken – például a reptéren -, hanem kisebb-nagyobb városokban és a határnál is.

Az Euronet Banktechnikai Kft.-nek 7, a csoport másik itteni tagjának, az Euronet Services Kft.-nek pedig 203 alkalmazottja van a legfrissebb adatok szerint. Utóbbi vállalkozás ehhez a G7-nek küldött tájékoztatásában annyit fűzött hozzá, hogy Magyarországon erős csapattal biztosítják, hogy működésük folyamatosan megfeleljen a szabályzói előírásoknak.

Fontos tisztázni, hogy az Euronet ATM-ek valójában nem pénzváltók, hanem DCC, azaz dinamikus valutakonverziós eszközök. Tehát egyfajta kényelmi szolgáltatást nyújtanak, és ezért eltérő szabályozás is vonatkozik rájuk – hívta fel a figyelmet a Magyar Nemzeti Bank megkeresésünkre adott válaszában.

A DCC-nek egyébként már egy ideje nincs jó híre a bankkártyájukat külföldön is tudatosan használók körében, mert elég drágán kell megfizetni azért, hogy megtudjuk, pontosan hány forintot vonnak majd le a számlánkról. Külföldi vásárlás vagy készpénzfelvétel során ugyanis a helyi valuta – például euró – mellett a rendszer felajánlja az összeg forintban történő levonását is a számlánkról. Az átváltás mindkét esetben megtörténik – nem forintban fizetünk tehát -, de a forint választásakor nagyrészt az ügyfél szempontjából rendkívül kedvezőtlen árfolyamot alkalmaz a rendszer, így szinte minden esetben az adott pillanatban ismeretlen árfolyamot használó eurós levonást érdemes választani. De mint hamarosan látni fogjuk, itt is érheti meglepetés az embert.

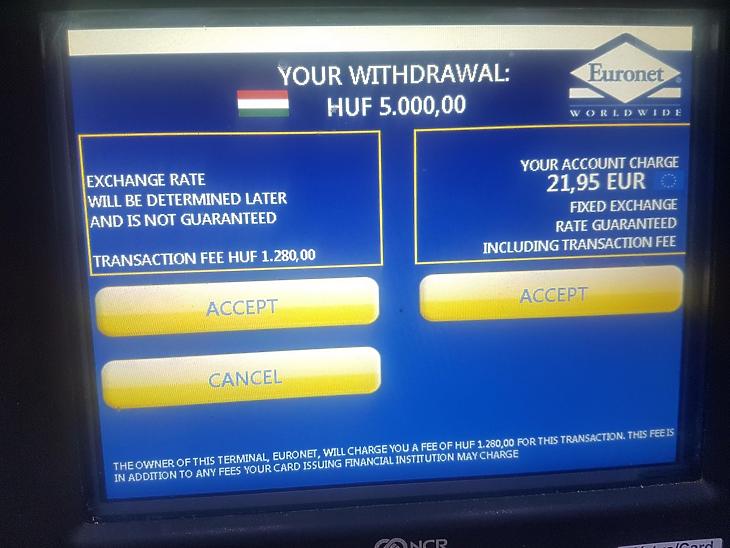

Az EU a DCC-t még a 2009-es pénzforgalmi rendeletben szabályozta, amelyet szinte szó szerint ültettek át a magyar jogrendszerbe – tájékoztatott a jegybank. E szerint az ügyfelet minden esetben előre kell tájékoztatni az alkalmazott árfolyamról és a költségekről, és jóváhagyását kell adnia a fizetési művelet elindításához. Az Euronet ATM-ekhez visszatérve, ebben nem is volt hiba, nem titkolják az alkalmazandó árfolyamot és az esetleges jutalékot sem, azonban ezen túl történtek furcsa dolgok a készpénzfelvétel során.

Kártyateszt Budapesten

Egy forró nyári délutánon egy magyar és egy brit kibocsátású kártyával keltünk útra a belvárosban, hogy teszteljük ezeket az automatákat. Próbaképpen magyar kártyával vettünk fel 5000 forintot az egyik Euronet ATM-ből, hogy ellenőrizzük, tényleg érvényes-e ezekre az automatákra is a havi két ingyenes készpénzfelvétel – és valóban, az utólagos online banki kimutatás szerint is pluszköltség nélkül hozzájutottunk a forintunkhoz.

Nem jártunk viszont sikerrel a másik teszten, a kipróbált 10 automata közül egyik sem ajánlotta fel az eurófelvételi opciót, ha magyar kártyával próbálkoztunk. A brit, tehát fontalapú kártyával már egészen más volt a helyzet, felajánlotta az eurót is a forint mellett, ezen a ponton tehát már külön kezeli a hazai és a külföldi kibocsátású kártyákat a rendszer.

Megkérdeztük erről az Euronetet, amely azt válaszolta, hogy az adott kártya típusától és a kibocsátó bank beállításaitól függ, hogy lehet-e eurót felvenni vele.

Külön érdekesség, hogy magyar kártyával próbálkozva lényegesen kisebb összegeket ajánlott fel kivételre az automata (20, 30, 40 ezer és 5, 10, 15 ezer forint) míg a brit kártyánál sokkal magasabbakat (100, 80, 60 ezer és 200, 180, 150, 120 ezer forint.) Ha ekkor a „másik összegre” kattintottunk, akkor a következő képernyőn már valamivel alacsonyabb, 40, 35, 30 ezer és 60, 50, 45 ezer forintot is felajánlott. Ahhoz, hogy magunk írjuk be az összeget, még egyszer a „másik összeg”-re kellett kattintani.

A brit kártyát használva – meglátva a képernyőn az egy fontért ajánlott 320 forintos árfolyamot* – a felajánlott két opció, az „átváltás elfogadása” és az „átváltás elutasítása” közül az utóbbit választva az ATM mégis elvégezte a tranzakciót. Egy újabb próbálkozás során rájöttünk, hogy abban az esetben, ha nem akarjuk elvégezni a tranzakciót, akkor nem a képernyőn kell elutasítani az átváltást, hanem a PIN-paden kell a törlés opciót választani, tehát

elvileg lehetséges törölni az egész tranzakciót ezen a ponton is, de a képernyőn ennek nyoma sincs.

Felvettünk tehát 5000 forintot a brit kártyával az átváltást elutasítva. Az alkalmazott árfolyam ekkor a kártyát kibocsátó banké, de ezt nem közölték a képernyőn. Pár nap múlva jött a hidegzuhany: kiderült, hogy nem jártunk olyan jól ezzel az opcióval, mint elsőre gondoltuk. Az adott brit bank ugyanis az Euronetnél is 12 forinttal kevesebbet, mindössze 308 forintot adott egy fontért, és 850 forintnak megfelelő összeget levont tranzakciós díjként. Ekkor megfogadtuk, hogy soha többet nem veszünk fel készpénzt nem helyi kibocsátású kártyával.

Pénzfelvétel Olaszországban

Az élet azonban közbeszólt Nápoly környékén, ahol szintén feltűnően sok ilyen kék-sárga, nagy ATM feliratú automata található a turisták által látogatott helyeken. Pompeii bejáratánál volt szükségünk készpénzre, mert a buszon nem fogadtak el kártyát, és éppen kifogytunk a tartalékból. Bár éppen volt egy helyi, nápolyi banknak ATM-je a jegypénztárnál, de az nem működött, így egy szállodába telepített euronetes ATM-ből vettünk fel 60 eurót. Illetve vettünk volna, de csak 50 eurós címletei voltak.

A kíváncsiság rávitt, hogy ne fogadjuk el az Euronet által kínált rendkívül rossz, 358 forintos árfolyamot (ennyit nem akartunk egy euróért kiadni), hanem a bankunkét használjuk. Mint később kiderült, ez 330 forint volt, tehát itt jól döntöttünk, viszont nem nyertünk sokat vele, mert ilyen kis összegnél csak 1500 forinttal voltunk beljebb, viszont a bankunk még felszámított egy elég magas, fix 2771 forintos, mintegy 8,5 eurós külföldi ATM-használati díjat is.* Mindehhez még egy 3 eurós jutalék is társult, így majdnem 12 euró költséggel sikerült 50 euróhoz jutni. Összességében tehát az euronetes váltással a kedvezőtlen árfolyam ellenére is jobban jártunk volna egészen 100 euró felvételéig, innen a saját bankunk árfolyama éri meg jobban, még az ATM borsos használati díját is beleszámítva.

Látszik tehát, hogy nem mindig az euronetes váltás a rosszabb választás, mégis, a szolgáltatás megítélésére jellemző, hogy az amszterdami városvezetés azt tervezi, hogy megtiltja új Euronet automaták telepítését közterületen, üzletek bejáratához. Az indok nem új: drágán lehet pénzt felvenni belőlük, és kedvezőtlen árfolyamot alkalmaznak, miközben egyértelműen a turistákat célozzák, nem járulnak hozzá a helyiek jóllétéhez. (Igaz, holland bankkártyával ingyenes a használatuk.) Ezek a kritikák egyébként megjelennek a cégnek szentelt Wikipédia-oldalon is.

Ettől függetlenül az anyacég hasít. Az Euronet Worldwide legfrissebb, 2019. második negyedéves jelentése szerint az elektronikus pénzátutalási szegmensben (EFT) – amelybe az ATM-es tranzakciók tartoznak – a bevétel 19 százalékkal 232 millió dollárra ugrott az idei második negyedévben az egy évvel korábbihoz képest, míg a nyereség* 34 százalékkal, 93 millió dollárra. A növekedést a kihelyezett ATM-ek darabszámának 13 százalékos, a pénzfelvételi és DCC-tranzakciók számának átlagosan 11 százalékos növekedésével magyarázták – elsősorban Európában és Ázsiában. Ami az egész céget illeti, tavaly folyamatos növekedéssel már 2,5 milliárd dollárt közelítette az éves árbevétel, a profit* pedig az 500 milliót – ennek felét adta az EFT üzletág.

A cég elképesztő pénzt csinál Magyarországon is. Az Euronet Banktechnikai Kft. tavaly 5,7 milliárd forint árbevétel mellett ért el 2 milliárd forint adózott nyereséget, a profitráta tehát 35 százalékos; 2014 óta folyamatos a növekedés, ennyi idő alatt összesen 6,64 milliárd forint tiszta profitot termelt a társaság. Az Euronet Services Kft. árbevétele tavaly megközelítette a 12 milliárd forintot, és az utóbbi években itt sem volt ritka a milliárdos nyereség.

(G7)