Bár a devizahiteles válság óta sokak szerint a szabad felhasználású jelzáloghitel az ördög játékszere, most mégis reflektorfénybe kerülhet ez a termék annak kapcsán, hogy sok banknál az új 5,9 százalékos THM-mel ellátott személyi kölcsönök kidolgozásáig áll a fogyasztási hitelezés. Aki most hitelt akar, nem is keveset, az jó eséllyel ide fordulhat, hiszen egyelőre 3 bank kínál 5,9 százalékos személyi kölcsönt, limitált kölcsönösszeggel és szigorúbb feltételekkel.

A személyi kölcsönökhöz képest viszont a szabad felhasználású jelzáloghitelek csak ingatlanfedezettel vehetők fel. Ez volt az az ok, ami miatt a 10 millió forintig igényelhető személyi kölcsönök az utóbbi időben szimpatikusabbak voltak a háztartásoknak, hiszen kevesebb velük a kockázat és könnyebben igényelhetőek.

Most, hogy a fogyasztási hitelezés gyakorlatilag befagyott egy időre, a szabad felhasználású jelzáloghitel, mint rendelkezésre álló alternatíva lehet a befutó az új személyi kölcsön termékek megjelenéséig: több tízmillió forintot igényelhetünk akár évtizedes futamidővel, és a lakáshitelekkel ellentétben bármire felhasználhatjuk.

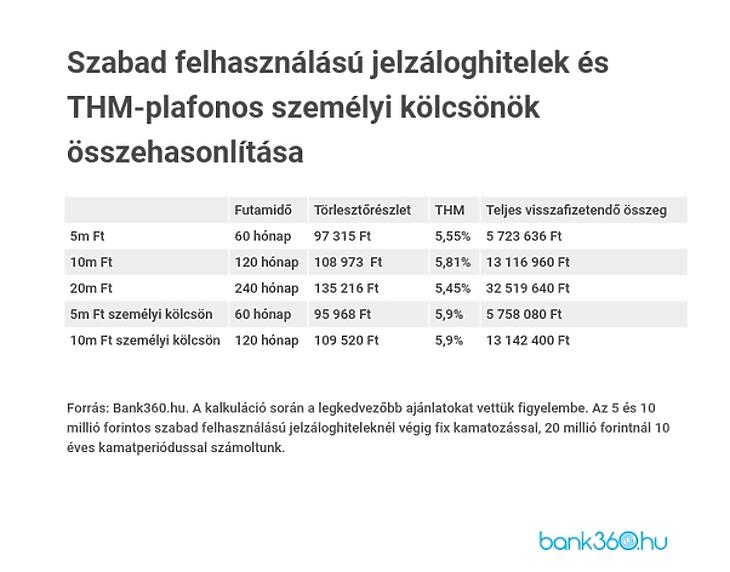

De vajon megéri így igényelni? A Bank360.hu számításai szerint akár kedvezőbb konstrukciót is kifoghatunk, mint a thm-maximalizált személyi kölcsön. A szakportál azt vizsgálta, hogy mennyibe kerül egy 5, 10 és 20 milliós szabad felhasználású jelzáloghitel, amelyet bármire elkölthetünk, és ehhez képest mennyi lehet az 5 és 10 milliós személyi kölcsön. A kalkulációknál legalább nettó 250 ezer forintos jövedelemérkeztetéssel számoltak.

Megjegyzendő, hogy 10 millió forintos személyi kölcsönt most egyedül a K&H Banknál igényelhetünk, ha lakáscélt igazolunk. Az OTP Banknál legfeljebb 5 millió forintot, a Takarékbanknál 8 millió forintot, a K&H-nál pedig 8 millió forintot igényelhetünk szabad felhasználással.

Látható, hogy az ingatlanfedezetes kölcsönök némileg olcsóbbak, mint a jövedelemfedezetű fogyasztási hitelek. Ez 10 millió forint esetében is nagyjából 25-30 ezer forintos eltérést jelent a teljes visszafizetendő összegben.

Akinek tehát nem várhat az igénylés, az némileg olcsóbban kaphat ingatlanfedezetes hitelt, gondolhatnánk, ugyanakkor a Bank360.hu felhívja a figyelmet: a jelzáloghitel igénylése jelentős költségeket von maga után, amely százezres nagyságrend. Igaz, hogy a koronavírus miatt a bankok egyelőre beérik például az utólagos közjegyzői okiratba foglalással, de ezeket utólag pótolni kell. Ezekkel számolva gyorsan elapadhat a kamatelőnyből származó olcsóság.

Amit viszont fontos észben tartani: bár a részletszabályok még nem jelentek meg, a jegybank tett célzásokat arra, hogy a kedvezményes THM-plafon csak év végéig marad fent, aztán drágulhat a kölcsön.

Mit tehet, akinek sürgős a hitel?

Akinek mindenképp nagy összegű hitelre van szüksége szabad felhasználással, az három bank ajánlata közül választhat most, ha személyi kölcsönt venne fel. Ha nem elégséges a kínált hitelösszeg, akkor a jelzáloghitel maradt. Ahogy láthattuk, nagyjából hasonló áron kaphatunk kölcsönt ingatlanfedezet mellett is. Igaz, ha például lakáscélra vennénk fel, akkor a hagyományos lakáshitel kedvezőbb lehet, illetve 10 millió forint személyi kölcsönt is kaphatunk erre a célra, ráadásul ennél például nem érvényesíthetjük a jelzáloghitel-elengedést a gyermekszám után. Ha van még időnk kivárni a többi bank ajánlatát, érdemes türelmesnek lenni, hiszen lehet, hogy céljainkhoz megfelelő ajánlat kerül a piacra.