Az MNB 50 pontos csomagjában egyebek mellett azt emelték ki, hogy a kereslet erősítésében a lakossági fogyasztás és vásárlóerő megtartása és a beruházások, valamint az innovációs tevékenység élénkítése kívánatos. „Válság időszakban a kormányzati beruházási programoknak különösen magas a multiplikatív hatása. Súlyosan érintett – magas foglalkoztatotti létszámmal működő – ágazatokban célzott kereslet-élénkítés szükséges. A beruházásokon belül érdemes a digitális és zöld fejlesztéseket célozni.” Ez mind érinti a lakásépítést és a háttérül szolgáló építőipart.

Ha jobban megnézzük a csomagnak ezt a fejezetét, akkor látható, hogy szinte minden az áfa körül mozog. Nem véletlen, hiszen az új építésekben érdekelt fejlesztők már hónapok óta sürgetik, hogy állítsák vissza az 5 százalékos kedvezményes mértéket, mert szerintük csak így éri meg nekik belevágni egy új beruházásba.

Legutóbb a legnagyobb szereplő, a Cordia International Zrt. vezetője lapunkban sürgette ezt, ám hozzátett két fontos részletet: országossá kell tenni az 5 százalékot és hosszú időre érvényesnek kell lennie ennek, akár több évtizedre is. Az előbbi szerepel a jegybank programjában, de az utóbbi nem, nincs rá utalás, noha pont ez szolgálná a kiszámíthatóságot, egyfajta stabilitást garantálna.

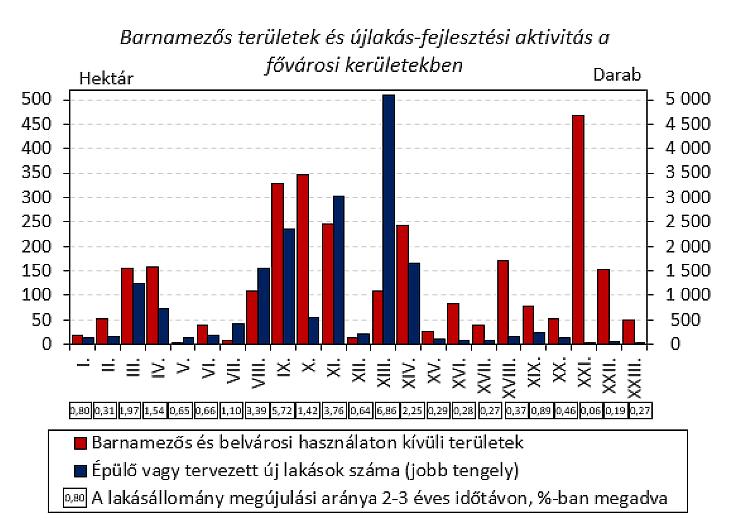

Az MNB most örvendetes módon határozottan kiállt amellett, hogy mihamarabb induljon el a barnamezős övezetekben a beruházási hullám. Ehhez pedig sürgősen fogadják el a nagyon várt térképet és jogszabályban rögzítsék a kijelölt területeket. Gulyás Gergely kancelláriaminiszter a nyár közepén egy Kormányinfón azt mondta lapunknak, hogy „hamarosan” elkészülnek ezzel a munkával, Fürjes Balázs a budapesti és agglomerációs fejlesztésekért felelős államtitkár pár hete szintén azt mondta, hogy nemsokára meglesz.

Érdekes, egyúttal vitatható eleme a csomagnak az is, hogy a nem rozsdaövezetben értékesítési céllal (tehát nem bérlakást) fejlesztőkre plusz 4 százalékos szektorális adót kellene kivetni, míg a rozsdaövezetben beruházók mentesülnének ez alól. Ez hátrány a nem rozsdaövezeti projektek birtokosainak.

A magánszemélyeket két részjavaslattal is segíteni szeretné a jegybank. Egyrészt országossá tenné a magánépítkezéseknél az áfavisszatérítést a most is érvényes feltételekkel. A területi kiegyenlítés szempontjából támogatandó ez az elképzelés, bár nem tudni, pontosan mire gondoltak. Talán a falusi CSOK-nál lehetséges visszatérítés országossá tételére. Most ugyanis csak ott lehet felvenni a falusi CSOK-ot és felújítás esetén élni a visszatérítés lehetőségével, ahol eleve ötezer főnél kisebb a lakosság és az elmúlt években csökkenőben is volt. Érdemes lenne kikötni, hogy ne legyen továbbértékesítés lehetséges, például az, hogy valaki magánszemélyként kedvezményekkel (támogatások, áfavisszatérítés) felépít egy ikerházat, majd eladja annak egyik felét.

Másrészt indítványozza, hogy indítsanak bérlaklásprogramot a fiataloknak és az állami alkalmazottaknak. Ezt évek óta több piaci szereplő, építőipari lobbicsoport és önkormányzat is sürgette. „A célcsoport így korszerű, energiatakarékos és élhető lakásokhoz jutna, amely megfelelő körülményeket nyújt a családalapításhoz. Ehhez szükséges a lakásbérlésre vonatkozó szabályozói háttér kialakítása és a bérlakás építési projektek finanszírozásának támogatása állami garanciavállalással” – szól a javaslat.

Itt már felsejlik az, amit több ingatlanfejlesztő is pedzegetett, vagyis az állam tegyen valamit a bérházépítés beindítása érdekében. Itt csak garanciavállalásról írnak, de a szektor főszereplői a kereskedelmi bankoktól is új projekthitel-konstrukciókat várnak. Egyelőre azonban nem valószínű, hogy a mostani, viszonylag labilis időszakban a bankok előállnának ilyen termékekkel. Magyarországon nincs ebben tapasztalatuk (mivel a piaci bérlakás-építési szegmens gyakorlatilag nem létezik), de ha megvalósul az MNB javaslata, akkor a szabályozásban lesznek garanciák a bérleti díjak folyamatos kiegyenlítésére, ami előfeltétele a beruházói oldal bebiztosításának, s ez által a finanszírozók is kevesebb kockázatot láthatnak.

Nem tudni, mire gondolt a jegybank, amikor a lakásépítés kivitelezői oldalának támogatásáról írt. Csak lózungnak tűnik, hogy ösztönözni kell a hazai alapanyag-gyártói kör és kapacitások bővítését az importhányad csökkentése érdekében. Szintén nem sokat mond, hogy ezen kívül fel kell térképezni az ágazati innovációkat, ezeket segíteni kell és a tetejébe még a „gépesítést” is növelni szükséges. Szakmai források szerint nem feltétlenül a mennyiség, sokkal inkább a minőség felé kellene elmenni. A cégek adóterheinek csökkentése, a digitalizáció, az automatizáció és a szakképzés sokkal nagyobb arányú támogatása és utóbbi totális átformálása lenne üdvözítő.

Egyelőre nem tudni, mik a reakciók erre a kormány részéről. Csak azt lengette be a napokban miniszterré lett Novák Katalin, hogy újabb otthonteremtési program készül. Ebben azonban inkább családtámogatási javaslatok lehetnek, kevésbé az áfa-ügyek, azok a pénzügyi tárcához tartoznak és Varga Mihály erről még nem nyilatkozott. Ráadásul Matolcsy György az MNB 50 pontos csomagjában nem szereplő, saját hiteljavaslattal is előállt a minap, azt indítványozta, hogy vezessék be a zöld fejlesztésekre vonatkozó, 10 évre szóló nulla százalékos lakáshitelt. Ennek sorsa sem ismert.