Mire jutott pontosan az ÁSZ-vizsgálat?

Holman Magdolna, az ÁSZ főtitkára egy mai online sajtótájékoztatón elmondta: a Nemzeti Adó- és Vámhivatal (NAV) társasági adóval kapcsolatos feladatellátása 2015 és 2017 között szabályszerű volt.

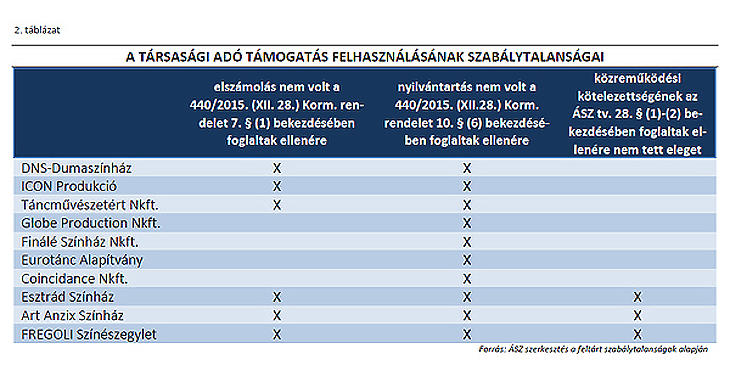

Az ellenőrzésben kockázati alapon kiválasztott 20 előadó-művészeti szervezet közül viszont 10 szervezetnél nem volt biztosított a társasági adóból származó támogatások felhasználásának ellenőrizhetősége, átláthatósága és elszámoltathatósága. Ezáltal nem volt igazolt, hogy a társasági adó támogatásokat a jogszabályi előírásokkal összhangban kizárólag az előadó-művészeti tevékenységgel összefüggő és az üzemeltetéshez kapcsolódó kiadásokra használták fel – húzta alá az ÁSZ főtitkára.

Tavaly év elején szűnt meg a támogatás

Holman Magdolna a tájékoztatón felidézte: 2019. január 1-jétől megszűnt az előadó-művészeti szervezetek támogatása a társasági adóból és a támogatási rendszer átalakítását széles közérdeklődés kísérte. Jogszabály az előadói-művészeti szervezetek támogatását követő 5 éven belül a Pest Megyei Kormányhivatalnak hatósági ellenőrzés lefolytatását írja elő, amely kiterjed a kiegészítő támogatás és az adófelajánlás rendeltetésszerű felhasználására is. Mindezek alapján különösen indokolt volt, hogy az Állami Számvevőszék jelen ellenőrzés keretében értékelje a társasági adóból származó felajánlások felhasználását az előadó-művészeti szervezeteknél.

Tavaly márciusban szerkesztőségünk is megkeresett több budapesti színházat és színpadot, akkor arra voltunk kíváncsiak, hogy őket hogyan érintették a változások. Cikkünk >>>>

Pető Krisztina, az ÁSZ felügyeleti vezetője az online sajtótájékoztatón elmondta: az ellenőrzés célja annak értékelése volt, hogy a Nemzeti Adó-és Vámhivatal társasági adóval kapcsolatos feladatellátása megfelelő volt-e. Az ÁSZ ellenőrzése kiterjedt egyrészt a társasági adóval kapcsolatos egyes tevékenységek szabályozottságának és szabályszerűségének értékelésére, másrészt a társasági adóban érvényesíthető kedvezmények teljes köre kapcsán a NAV nyilvántartási, adatszolgáltatási, ellenőrzési tevékenysége értékelésére is.

A NAV-nál mindent rendben találtak

Pető Krisztina kiemelte: a 20 kockázati alapon kiválasztott előadó-művészeti szervezet részére a Nemzeti Adó- és Vámhivatal mintegy 8,4 milliárd forint adófelajánlásból származó társasági adó támogatást utalt 2017-ben, míg az adókedvezményre jogosító közvetlen támogatások a 20-ból 15 szervezetnél együttesen meghaladták az 1,1 milliárd forintot Pető Krisztina az online sajtótájékoztatón elmondta: Az Állami Számvevőszék ellenőrzése megállapította, hogy a Nemzeti Adó- és Vámhivatal társasági adóval kapcsolatos feladatellátása szabályozott és szabályszerű volt. A feladatellátás kontrolljait a NAV szabályszerűen kiépítette és működtette. A NAV integritás kontrollrendszere megfelelően működött.

Átláthatatlan volt a rendszer

Holman Magdolna kiemelte: az előadó-művészeti szervezeteknek nyújtott társasági adó támogatás felhasználásának nyilvántartása és elszámolása az ellenőrzésre kockázati alapon kiválasztott 20 előadó-művészeti szervezet közül 10 szervezetnél nem volt szabályszerű. Ezeknél a szervezeteknél nem volt biztosított a társasági adóból származó támogatások felhasználásának ellenőrizhetősége, átláthatósága és elszámoltathatósága. Ezáltal nem volt igazolt, hogy a társasági adó támogatásokat a jogszabályi előírásokkal összhangban kizárólag az előadó-művészeti tevékenységgel összefüggő és az üzemeltetéshez kapcsolódó kiadásokra használták fel.

Pető Krisztina kifejtette: a 2009-től működő támogatási rendszeren belül az előadó-művészeti szervezetek részére folyósított közpénzek felhasználása nem volt szabályszerű, így nem voltak biztosítottak a hatékonyság és gazdaságosság feltételei sem. Nem volt biztosított ugyanis, hogy a társasági adót fizetők által nyújtott társasági adó támogatást visszaélésektől mentesen, kizárólag az adott célra használják fel. A támogatási rendszer által biztosított közpénzek szabályszerűen és átláthatóan történő felhasználását nem támogatta, hogy az 5 éven belül elvégzendő hatósági ellenőrzések – amelyek a szabálytalanságokat feltárhatták volna – nem évenkénti ütemezésben kerültek végrehajtásra.

A társasági adó támogatás felhasználásának nyilvántartása és elszámolása szabályszerű volt a következő tíz előadó-művészeti szervezetnél: Rivalda Stúdió Nkft., CENTER LINE NKft., Csimborasszó Nkft., Szöveg Színház, ZIKKURAT Kft., Függetlenül Egymással, Fogi Színháza, Angol nyelvű Színház, Hadart Nkft., SOLSTICE Nkft. A felsorolt tíz szervezet a 440/2015. (XII. 28.) Korm. rendelet előírásaival összhangban elszámolt a társasági adó támogatások felhasználásáról a Pest Megyei Kormányhivatalnak, továbbá rendelkezett a 440/2015. (XII. 28.) Korm. rendelet szerinti elkülönített, naprakész nyilvántartással – mondta el Pető Krisztina.

Más támogatásokat is vizsgálni kellene

Holman Magdolna szerint az Állami Számvevőszék ellenőrzési megállapításai is megerősítik, hogy megalapozott és indokolt volt az előadó-művészeti szervezeteket érintő támogatási rendszer 2019-től történő átalakítása annak érdekében, hogy biztosított legyen az átlátható és a közélet tisztaságának elve szerinti, az Alaptörvény előírásainak megfelelő közpénzfelhasználás. Az ÁSZ szerint javasolt továbbá a társasági adókedvezményként adható egyéb támogatási formák felülvizsgálata, indokolt esetben szigorítása, vagy átalakítása annak érdekében, hogy biztosított legyen az átlátható és szabályszerű közpénzfelhasználás.