A közelmúltban is láttunk elég hosszú sort budapesti pénzváltó előtt. Vajon élénkül-e a lakosság devizavásárlási kedve, ha nagyobb változások vannak a forint árfolyamában? Mennyire divat még a forint gyengülésére játszani? Sok statisztikai adat több hetes vagy hónapos lemaradással, vagy negyedévente érkezik.

A nyílt végű befektetési alapok előnye, hogy napi szintű tőke– és árfolyamadatok vannak, így akár egy hirtelen esemény bekövetkezésére adott reakciót is meg lehet figyelni. Ilyen, eléggé gyorsan jövő és viszonylag váratlan események voltak a 2018 június-júliusi árfolyamcsúcs 330-ra, az ez év márciusi korrekció 314-re, vagy a szeptemberi új csúcs 336,50-nél. (Első grafikon.)

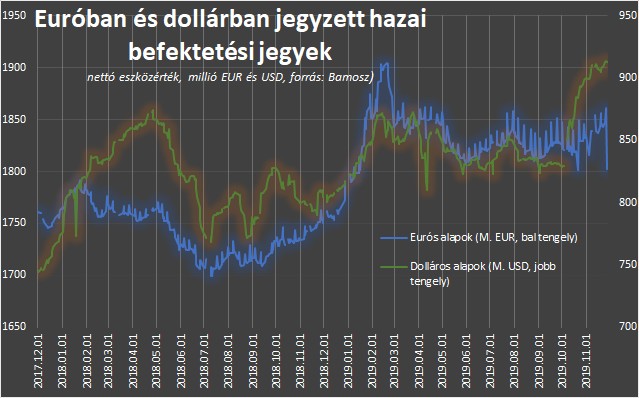

A magyarországi befektetési alapokban a november 27-i adatok szerint 1,802 milliárd euró és 913 millió dollár volt. (Ennyi volt a devizában jegyzett alapok és befektetésijegy-sorozatok tőkéje. Sok alapnál ugyanis többféle pénznemben léteznek befektetési jegyek, sorozatok.) Azaz mintegy 604 milliárd, illetve 278 milliárd forint, összesen tehát 882 milliárd. A teljes hazai befektetésialap-piacnak egy jelentős, bár nem meghatározó szelete.

|

| Euró/forint heti árfolyamok. Grafikon: Tradingview.com |

A tendencia növekvő

Amint a második grafikonon látszik, az utóbbi két évben alapvetően nőtt a devizás befektetési jegyek összértéke (mintegy százmillió euróval és 60 millió dollárral). De jelentősek voltak az ingadozások. Tavaly május-júniusban, a nagyobb forintgyengüléssel párhuzamosan például kivettek mintegy százmillió dollárt és 60-70 millió eurót.

Később ezt fokozatosan pótolták, különösen idén január-februárban tettek be megint sok tízmillió eurót. A 2018-as mélypontról az idei csúcsig mintegy 200 millió euró érkezett. A szeptember végi, majd a november végi rekordok viszont egyelőre mintha nem mozgatták volna meg a befektetők fantáziáját, inkább stagnált az euróalapú befektetési jegyek vagyona.

Vannak, akik devizáznak

Viszont most október-novemberben mintegy 80 millió dollárral nőttek a dolláros befektetések. Ennek egy része persze lehet részvényárfolyam-nyereség is, mivel az amerikai részvénypiac is csúcsközelben van. A szóban forgó befektetési alapok között vannak részvényalapok, kötvényalapok, abszolút hozamú alapok, sőt ingatlanalap is akad. (Az adatsorok néha hiányosak, egyes napokat töröltünk, ez okozza a grafikonon a szakadozott vonalakat.)

Az alapszektorban tehát megtaláltuk a devizaárfolyamok függvényében változó devizabefektetések nyomait. Ám úgy tűnik, legfeljebb pár százmillió euróra tehető az az összeg, amivel “aktívan játszanak”. A befektetések nagyobb része, durván 90 százaléka hosszú távon lekötött megtakarításnak látszik.

Csak a jéghegy csúcsa?

Kérdés, mi történne valami nagyobb piaci fordulat esetén, például ha az euró/forint hirtelen 300 alá hullna, vagy 366-ra ugrana. (Mindkét érték ugyanakkora távolságra van a jelenlegi 333 forintos ártól.) Lehet, hogy nagyobb összegek mozdulnának meg?

Lehet, mert a devizakamatok úgyszólván teljes hiánya ellenére ennél nagyobb összegek parkolnak még mindig a bankszektorban. Az MNB statisztikája szerint szeptember végén “deviza-készpénzben”, azaz valutában 332 milliárd forintot tartott a lakosság. (Bár ez valószínűleg csak becslésértékű, hiszen nem látnak bele minden párnacihába.) Devizabetétekben pedig 1973,6 milliárd forint volt (a tendencia itt is növekvő).

E kettő együtt közel 6,9 milliárd euró, a devizában jegyzett befektetési jegyek 2,6 milliárd eurós összértékénél jóval több.

Reneszánszát éli-e a PEMÁP?

Az euróban kibocsátott, az Európai Unió inflációját követő magyar államkötvény, a PEMÁP értékesítési adataiból két dolog is következhet. Egyrészt az, hogy öt-hat évvel ezelőtt sokkal nagyobb divat volt devizában megtakarítani. Másrészt, hogy régebben jóval többet, az Európai Unió inflációja felett 2,5 százalékpont kamatot is fizettek ezekre a papírokra. Most csak egy százalékpontot adnak.

| PEMÁP-adatok | |||

| Jegyzés vége | Értékpapír | Értékesített mennyiség | Kamatozás |

| (millió euró) | |||

| folyamatban | 2022/X | ? | EU infláció + 1,0% |

| 2019-05-30 | 2021/Y_EUR | 180,08 | EU infláció + 1,0% |

| 2018-01-23 | 2021/X_EUR | 19,41 | EU infláció + 1,0% |

| 2017-09-29 | 2020/X_EUR | 61,91 | EU infláció + 1,0% |

| 2017-03-31 | 2019/X_EUR | 196,85 | EU infláció + 2,0% |

| 2016-03-31 | 2018/X_EUR | 169,55 | EU infláció + 2,0% |

| 2015-03-03 | 2017/X_EUR | 147,62 | EU infláció + 2,0% |

| 2014-01-10 | 2016/Y_EUR | 569,84 | EU infláció + 2,25% |

| 2013-05-16 | 2016/X_EUR | 933,61 | EU infláció + 2,5% |

| 2013-01-16 | 2015/X_EUR | 993,98 | EU infláció + 2,5% |

| (Forrás: ÁKK) | |||

Amint az ÁKK adataiból kitűnik, évekkel ezelőtt volt olyan PEMÁP kötvény, amelyből majdnem egymilliárd eurónyi mennyiség elkelt. (Bár lehet, hogy ennek egy része intézményi befektetőknél landolt.) Nemrég azonban olyan eset is, amikor csak 19 milliónyi.

A május 30-án lezárt jegyzés 180 millió eurós értéke így egész jónak mondható. A harmadik negyedévben viszont 90 millió euróval csökkent e kötvények állománya.

Megadóztatják a Revolutodat?

Egyre többen használnak Magyarországon is Revolut mobilalkalmazást pénzváltásra, külföldi fizetésekre nagyfokú olcsósága, nulla díjai miatt. A hazai felhasználók száma állítólag már a százezres nagyságrendben van.

Lehet, hogy nekik – és más modern fintech-alkalmazásoknak – a drága banki konkurencia és a kormány betesz majd? Amint hétfőn írtuk, a “Magyar Bankszövetség a tranzakciós illeték elhagyását javasolja a lakossági ügyfeleknél az elektronikus műveletek (átutalások) esetében, egyben az illeték kiterjesztését is szorgalmazzák az új elektronikus fizetési rendszereknél (ilyenek például a fintech cégek)”. (A Privátbankár.hu cikke.)