Érdemes abból kiindulni, hogy a részvénypiacok az új fejleményekre és hírekre érzékenyen reagálnak, még akkor is, ha a fejlemények átmenetiek, a hírek pedig túlzóak. Ilyen a tőzsde természete, rengeteg ügylet gyors megkötésének a helye. A gazdaság túlnyomó hányada azonban ettől eltérő logika szerint mozog, hiszen a szállítási szerződések, bérmegállapodások, üzleti és állami beruházások alakulása sajátos mintát, időbeli lefutást követ. Az üzleti ciklus természetszerűen másként alakulhat, mint a tőzsdeindex.

Ezeket a tapasztalatokat kell szem előtt tartani, amikor a tőkepiaci mozgások alapján akarunk levonni következtetést a gazdaság állapotáról, legyen az globális jelentőségű, mint az amerikai, vagy helyi, mint a miénk. A reálgazdaság jövőbeli pályájáról keveset mond az értékpapírok piacának mozgása, de ez megfordítva is így van: a gazdasági fundamentumok elemzéséből kockázatos előrejelzést készíteni arra nézve, hogy a részpiacok miként fognak alakulni.

Mégis gyakori, hogy a tőzsdeindexben a gazdaság állapotának és kilátásának tükrét látják. Trump elnök a davosi konferencián elmondott – egyébként hosszú és csapongó – beszédében az amerikai gazdaság kiváló állapotát a tőzsdeindex szárnyalásával támasztotta alá, nem pedig a gazdasági fundamentumok leírására szolgáló makrogazdasági adatokkal (GDP-növekedés, munkanélküliségi ráta, inflációs index, külkereskedelmi mérleg). A részvénypiacok egészen mostanáig valóban szárnyaltak. A részvényindexek alakulása különféle következtetések levonására ad alkalmat, ám azok csak részben köthetők a gazdaság tényleges állapotához.

A vezető amerikai indexek, mint amilyen a DJIA vagy S&P500 az elmúlt félévben tényleg igen nagy növekedést mutattak: az utóbbi évben tíz százalékkal, öt év alatt csaknem 60 százalékkal emelkedtek. De az is látszik, hogy a második Trump-kormányzat 2025 áprilisi hirtelen és különös indoklású, logikájú vámintézkedései nyomán a szinte trendszerű emelkedés nemcsak megtört, hanem nagy esés is következett. Sok befektető komoly veszteségeket szenvedett el azokban a hetekben.

A vámháborús zajok idővel csitultak, az amerikai tőkepiacok mintha visszaállnának a korábbi pályára. A piaci elemzőket azonban okkal foglalkoztatja a jövő.

Az AI húzza felfelé az indexeket – a gazdaság helyzete ennél ellentmondásosabb

A tőzsdeindexek mögött nagyon eltérő helyzetű cégek találhatók. Az egyéni részvény-értékek most különösen nagy szóródást mutatnak az átlaghoz képest. Az indexeket újabban felfelé húzzák a mesterséges intelligencia (AI) iparág óriássá nőtt cégjei. Ezekbe egy ideje rengeteg pénz dől, részvénypiaci értékük hirtelen felfutott, noha jövedelemtermelő képességüket még nem kellően bizonyították. Eközben korábbi sztárcégektől, köztük a korábbi tőzsdei felfutást (buborékot) okozó tech-vállalatoktól elfordult az érdeklődés. Másoknál pedig hullámzó a tőzsdei értékelés.

De vajon mit mond az értéktőzsde az Egyesült Államok gazdaságának általános állapotáról? Az egyik nézet szerint az amerikai gazdaság fellendülőben van részben az AI és más innovációk által hajtva, amire rásegítenek a Trump-kormányzat dereguláló intézkedései – ez a hivatalos álláspont. Amihez azért hozzá kell tenni, hogy a költségvetési politika is jó ideje laza. Az elnök és csapata pedig azon dolgozik, hogy a Fed élén végrehajtott vezetőcserével gyorsuljon a kamatcsökkenés. A másik nézet szerint legalábbis ellentmondásos a helyzet. A munkaerőpiac állapota különös: nem nagy a munkanélküliség ráta, de feltűnően gyenge a vállalatok munkafelvételi kedve, az pedig árnyat vet a jövőre. A nagy inflációs hullám ugyan már levonult, és a vámemelés árat emelő hatása mérsékeltebb ez idáig a prognosztizáltnál, de az ipari és nagykereskedelmi árak növekszenek – az energia kivételével, ami pedig közismerten volatilis természetű. A vámok miatti termelésilánc-bonyodalmak is rontanak a helyzeten. A szövetségi költségvetés helyzete pedig egyenesen aggasztó.

Sokat torzult a kép – K alakú lett a gazdaság

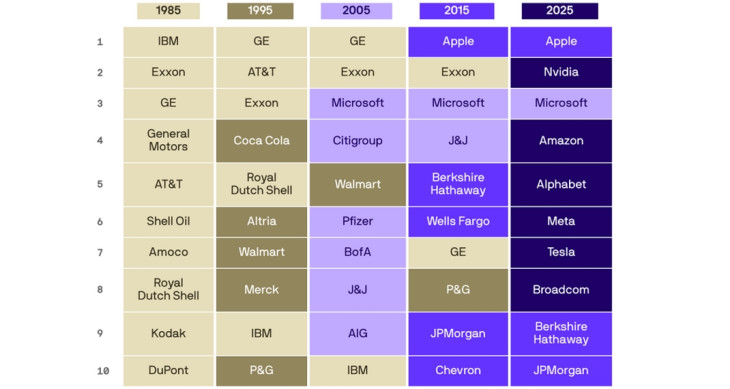

A konjunktúraciklus további alakulását illetően tehát nagy a bizonytalanság, és e kérdésben nem perdöntő a tőzsde mai állapota. A tőzsdei indexeket meghatározó mega-méretű vállalatok karaktere más, mint az amerikai gazdaság egésze, ezért a tőzsdeindex teljesítménye nem reprezentálja jól az üzleti szektor egészének állapotát. Érdemes megnézni, hogy piaci kapitalizációt tekintve mely cégek állnak az élen most, és melyek voltak a blue chip cégek régebben.

A korábbi évtizedek vezető tőzsdei cégei foglalkoztatási, értékesítési, adófizetői szempontok alapján sokkal inkább kifejezték a gazdaság egészének a karakterét, noha az amerikai gazdaságban is túlnyomó a súlya a tőzsdén kívüli cégeknek. Ma azonban egyfajta iparág cégei különösen uralják a részvényindexet: az AI-hullámon felfutó giga-vállalatok. Tőkepiaci értékelésük hatalmasat emelkedett mostanra, ezzel felfelé húzva a tőzsdei indexeket. A gazdaság egyéb szektoraiban azonban más a dinamika. Oka van annak, hogy az amerikai közvéleményben erős a megélhetési (affordability) bajok érzékelése. Ahogy az elemzői közösségben mondják: K alakú lett a gazdaság.

A K betűben a függőleges utáni két vonal egymástól eltér: az egyik felfele mutat, a másik lefele vezet. Az NVIDIA, Apple, Microsoft részvényei emelkednek. Ugyanakkor a K lába az a többségi gazdaság, ahol hiányzik a dinamika, szerény a munkaerő iránti kereslet.

Nem csak Amerikában megy ez – a magyar eset még különösebb

Ez a sajátos amerikai helyzet, amely már csupán a súlya miatt is befolyásolja a globális viszonyokat, a dollár külső és belső értékén keresztül különösen kihat a világ többi részére. A tőzsdei folyamatok és a reálgazdaság közötti kapcsolódás hiánya azonban máshol is ismerős helyzet. A nagy különbségek ellenére az előbbi példa mutat hasonlóságot a mi viszonyainkkal is.

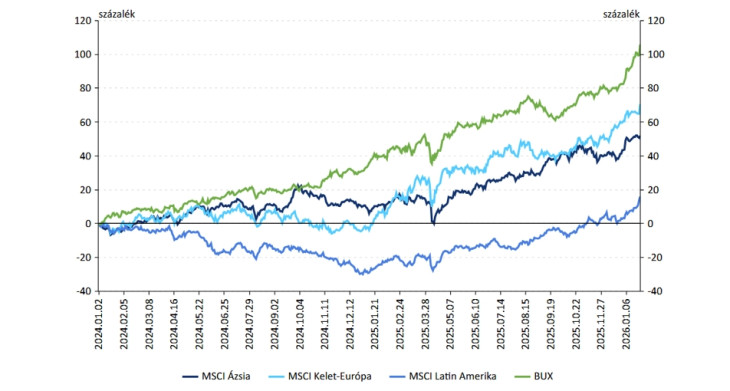

A magyar eset annyiban még különösebb, hogy nálunk harmadik éve nem igazán nő a gazdasági teljesítmény, a tőzsdeindex viszont jól alakul. Gazdasági növekedésben Magyarország tartósan hátra került az utóbbi három évben, míg a közép-kelet-európai térség, valamint az EU keleti szomszédsága viszonylag jól fejlődik a különféle nehézségek ellenére. Az MSCI indexei szerint a 2025-ös évben a hozzánk mérhető fejlettségű (azaz „emerging market”, feltörekvő piac besorolású) gazdaságok tőkepiacai jól teljesítettek, ezeknél tehát nincs ellentmondás a reálgazdasági fejlődés és a tőzsdeindex alakulása között. Esetünkben viszont különösen nagy az eltérés a teljes gazdaság és a tőzsdei kör dinamikája között.

Az eddigiek szerint elmondható, hogy nem is kell elvárni a GDP alakulása és részvényvállalati kör teljesítményének alakulása közötti megfelelést. És egyébként is, jöhet bármikor korrekció az egyedi részvényértékekben és a tőzsdeindexben, ha tehát buborékkal van dolgunk, akkor egyszer csak bekövetkezhet a leeresztés pillanata.

Egy valami azonban szintén ide tartozik. A magyar gazdaság teljesítménye ugyan csalódást keltő: három éve a plusz egy és mínusz egy százalékos sávban mozog a reál-GDP, ahhoz mérten túl nagy infláció mellett, ám a lapos GDP-index mégis csak átlagszám. A mögötte megtalálható gazdaságra szintén alkalmazható a K betű: az ipar, a mezőgazdaság és az építőipar teljesítménye tartósan gyenge, lefelé tartó pályát mutat. A K-nak van azonban egy felfelé mutató szára is: az egyéb ágazatok, bennük a szolgáltatások, és a járműiparon, az akkumulátorgyártáson túli iparok. Az akkucégek, a fél terheléssel működő autóipari vállalkozások egyébként nem részesei a magyar tőkepiacnak. A nélkülük vett gazdaság lényegesen jobb állapotban van. Így pedig már kisebb a kontraszt a pangó hazai termék és a szépen alakuló BUX között.

Lehet azonban egy kevésbé optimista olvasata is a tőzsdeindex alakulásának: esetleg nálunk (is) túlfutás történt a fundamentumokhoz képest, amelyet majd korrekció követ. Ezt nem lehet kizárni. A BUX alakulása nem ad erős indikációt a magyar gazdaság jelenlegi és jövőbeli növekedési pályáját illetően, még annyira sem, mint az amerikai indexek odaát.

A Benchmark rovat cikkei itt érhetők el.