Gazdasági mutatóink 2025-ös alakulása csalódást okozhatott annak, aki az előző év őszén elfogadott állami költségvetésbe foglalt adatokat komolyan vette. Abba ugyanis a gazdasági növekedés visszatérte, a költségvetési pozíció romlásának mérséklődése és az infláció csökkenése volt beállítva; ilyen makrogazdasági alapokra épült a bevételi és kiadási oldal. Az év karaktere nagyon más lett.

Ugyanakkor a forintvaluta külső értékét tekintve az esztendő kedvező változásokat hozott. Ez érdekes kettősség: aki a dollárjából forintban denominált állampapírt vett, vagy forintbetétet helyezett el, igencsak jól járt, a forint lett a térségben a legtöbbet hozó valuta ebben az évben.

A képhez tartozik viszont az is, hogy az euró átvételének úgynevezett maastrichti ismérvein mérve Magyarország – mint derogációval bíró tagország – változatlanul távol áll az euróövezeti belépéstől, egyetlen feltételt sem teljesít. Ennek azonban a fennálló politikai viszonyok között nincs különös jogi jelentősége jelenleg, hiszen a magyar kormány még céldátumot sem nevezett meg. Sőt, Orbán Viktor világossá tette, hogy amíg hatalmon van, addig nem adja fel a nemzeti fizetőeszközt, mint a gazdasági szuverenitás megtestesítőjét és eszközét.

Hogy egy inflációs és ingatag külső értékű fizetőeszköz valóban gazdaságpolitikai eszközként használható előny-e, avagy ellenkezőleg, az ország kitettségének növelője és kockázati tényezője, az immár nem kérdéses, már a kormányzatnak sem. Az amerikai védőpajzs megszerzésére irányuló – máig tisztázatlan tartalmú – kormányzati kezdeményezés ténye arra utal, hogy külső támaszt akar keresni a kormány a valuta védelmében. Spekulációs támadás persze eleve szóba sem kerülhetne, ha Magyarország az új tagállamok többségéhez hasonlóan az euróövezet tagja lenne, vagy legalább az euróhoz lenne kötve az árfolyam. A Tisza programjának ismert eleme az euróövezethez való csatlakozás, ebben tehát lehetséges a változás 2026-tól, amint azt észlelték is a piaci szereplők. Ám a kritériumok teljesíthetőségét reálisan megítélve, középtávon mindenképpen számolni kell a forint meglétével – és azzal a nehéz feladattal, amely a nemzeti pénzügyi rendszer működtetésével jár.

Ennek a háttérnek az ismeretében még figyelemre méltóbb az, ami a forint külső értékével történt az idén.

Az euró/forint-árfolyam alakulása 2025-ben

2025 tavaszán fordulat állt be a jóval négyszáz forintnál drágább euró időszakában, és új trend indult el, amikor március elején hivatalba lépett a Magyar Nemzeti Bank (MNB) elnökeként Varga Mihály, aki 2024 végéig, hosszú éveken át, pénzügyminiszterként szolgált az Orbán-kormányokban. Már parlamenti meghallgatása során, és hivatalos nyilatkozataiban, két fontos ponton másként szólt a monetáris politikai célokról, mint az elődje.

Az egyik különbség: a jegybank legfőbb célja az inflációval szembeni szigorú fellépés. Ez elvileg magától értetődő lenne az MNB-ről szóló törvény szellemében, de Matolcsy György vezetése alatt a jegybank rendszeresen gazdaságpolitizált, így egyebek között növekedésösztönző intézkedéseket hozott kedvezményes vállalati hitelek nyújtásának, kiválasztott cégek kötvényeinek finanszírozásának a formájában, nem sietve el, legfeljebb kényszerhelyzetben, az effektív kamatok megemelését. Az ilyenek lerontották az antiinflációs politika hatásfokát, amint az jól láthatóan megnyilvánult a rendkívül nagy magyarországi inflációban 2021 és 2023 között. Emellett a gazdasághitelező jegybanki tevékenység nagyban hozzájárult az MNB súlyos veszteségeihez.

A másik üzenet az árfolyamot illeti: Varga jelezte, hogy a jegybank számára lényeges a forint árfolyamának alakulása. Az inflációs célkövetési (IT – inflation targeting) monetáris politikai rendszerben, amelyet az MNB is alkalmaz, pontosan meghatározott árfolyamcélja nem lehet a jegybanknak, ám mégis nagyon más az a közlés, hogy a jegybank ügyel az árfolyamra, mintha megüzeni, ahogy addig lényegében tette, hogy a forint külső értéke nem fontos. Már csak azért is lényeges, hogy a forint árfolyama ne legyen gyenge és gyengülő, mert ennyire nyitott gazdaságban az árfolyamcsatorna révén többletinflációs hatás éri a gazdaságot. Varga azt az kimondta, immár bankelnöki minőségében, hogy a gyenge, gyengülő forint nem segíti elő az ország fejlődését.

Bár voltak olyan aggályok, hogy a több évtizedes politikai pályát jegybankárira váltó volt pénzügyminiszter enged a kormány monetáris lazítási elvárásainak, a belépési hangütés és a 6,5 százalékos jegybanki alapkamat mellett egyértelmű kiállás az ilyen spekulációkat hamar oszlatta. Márciustól december közepéig szinte trendszerűen erősödött a forint az euróhoz képest, és rekordmértékben az amerikai dollárhoz mérve.

Azonban a viszonyok törékenységét mutatja az a hirtelen és jelentős árfolyamgyengülés, amely az év utolsó, december 16-i monetáristanács-ülését, az ott elhangzott bejelentést követte. Az alapkamat ugyan maradt, de az annak tartós fennmaradására utaló szöveg helyett az hangzott el, hogy mostantól „ülésről ülésre” döntenek a kamatokról a gazdasági adatoktól függő módon. Ez önmagában finom distinkció a korábbihoz képest, amire a piaci szereplők nyilván felfigyeltek, hiszen ez puhább megfogalmazás a korábbiaknál, amennyiben megengedi a monetáris lazítás megkezdését az adatok kedvezőbb alakulása esetén. De mik is a kedvezőbbnek kinéző adatok?

Az MNB a decemberi inflációs jelentésben érdemben módosított a megelőző jelentésben szereplő prognózisán. A korábbi inflációs előrejelzését 2026-ot illetően lefelé korrigálta, mint ahogy a növekedési indexet is. A mutatók között kiemelendő az államháztartás várható deficitje. amely mind 2025-re, mind 2026-ra jelentősen más mértékkel szerepel a számításokban, mint a nyáron.

A fogyasztóiár-indexen mért inflációs rátát tekintve az idei korrigált infláció némileg kisebbre várható (4,4 százalék éves átlagban), ami még így is kellemetlenül nagyobb a 2024-es tényadatnál, de 3 ezrelékkel elmarad a júliusban közzétett jelentésben szereplőtől (4,7 százalék). Ami a 2026-os éves inflációs átlagot illeti, ott már fél százalékponttal optimistább az MNB (3,7 helyett 3,2 százalék).

Ennek a remélt nagy dezinflációnak a realitását nehéz megítélni, de egy idetartozó tényező a 2026-ra becsült gazdasági növekedési ütem: azt 2,8-ról 2,4-re mérsékelte a korrigált előrejelzés. Márpedig lassabb növekedéshez, hacsak nem a fogyasztási kereslet gyors bővülése mellett jön el, kisebb áremelkedési nyomást fejt ki. Elvileg az a vonatkozás rendben van.

Ugyanakkor az államháztartás, amely már 2024-ben is méretes deficitet mutatott fel, idén is rosszabbul alakul, mint várták: a GDP százalékában mérve 4,4 helyett 5,0-re taksálható 2025-ben, és annál is nagyobb felső becslés szerepel a decemberi inflációs jelentésben 2026-ra. Az eddiginél is nagyobb arányú deficit úgy állhat elő, ha nem következik be érdemi szűkítés jövőre a kiadási oldalon, illetve nem emel nagyot az akkori kormányzat az elvonásokon. Az ugyebár választási év, így komoly korrekció valóban csak az év közepétől várható életszerűen. Maga az MNB anyaga, nem kis feltűnést keltve, táblába is rendezte a kormányzati transzfer elnevezés alatt a költségvetésnek a választáshoz köthető hangulatjavító intézkedéseit és azok fiskális vonzatait: igen tetemes a választás körüli állami kiköltekezés.

És az inflációval, kamatokkal, árfolyammal mi lesz? Első rátekintésre logikus az a következtetés, amit az elemzők és a piaci szereplők meg is fogalmaztak, hogy ha az eddig gondoltnál kisebb áremelkedési ütem várható jövőre, akkor a mainál némileg alacsonyabb kamatszint mellett is megmaradna a pozitív reálkamat az MNB irányadó instrumentumán. A reálkamat fontosságát újabban erősen hangsúlyozza az MNB, de ha valóban kisebb az inflációs ütem fél százalékponttal, akkor azonos mértékű kamatcsökkentés beleférne. Ezt ugyan nem mondta ki az MNB, de „az adat, az adat”. Mindenesetre azonnali reakcióként gyengült a forint: felszaladt az árfolyama 390 fölé az euróval szemben, majd visszakorrigált, de nem a Monetáris Tanács ülése előtti szintre.

A mostani komoly árfolyameséshez azonban kommentár tartozik. Először is a nagynak számító, napi 5 vagy akár 10 forintos kilengés a négyszáz forintos szinten valójában mindössze egy-két százalék, és így reálgazdasági hatása is még mindig mérsékelt. Másodszor az árfolyamunk szokott a hírekre ily módon reagálni; amikor az év során Nagy Márton nemzetgazdasági miniszterként a kamatcsökkentés időszerűségéről értekezett egy konferencián, hasonló mértékű forintgyengülés következett be, holott a jegybank jogállása kizárja a monetáris eszköztárba való direkt kormányzati beavatkozást, azaz piaci túlreagálás történt. Most persze más a helyzet, mert a jegybank maga hozta szóba a változás lehetőségét.

De vajon tényleg csökken az inflációs nyomás a magyar gazdaságban, éspedig tartós jelleggel? Az újabb Inflációs jelentés az addig vártnál még kisebb gazdasági növekedéssel számol. Mások előrejelzéseiben is az szerepel, hogy a gazdaság átlagos teljesítményének növekedése csak a 2-3 százalékos tartományban, annak is inkább az alsó felében mozog, feltételezve a legjobb külső és belső körülményeket. Azaz javul, de nem dübörög a konjunktúra. Ám ez a csekély gazdasági növekedés is gyorsulást jelent, az idei szinte semmihez képest, ha megvalósul. Csakhogy nem önmagában a két százalékos hazai terméknövekedés az érdekes is, hanem a makrogazdasági kereslet, és annak összetétele. A béremelések, a masszív jövedelemadó-csökkentések nyomán pontosan a lakossági fogyasztói kereslet megugrása lesz az, amelytől maga a kormányzat is a gazdasági növekedés beindulását várja, ismét, ezúttal 2026-ra.

Ilyen politikai viszonyok között, a lakossági fogyasztási kedvet és képességet sok eszközzel feltornázó kormánypolitika mellett viszont a 2025-ös pénzromlási ütemnél kisebb infláció 2026-ban nehezen képzelhető el – piaci alapon. És állami eszközökkel? Egy ideig féken lehet tartani az elfojtott inflációt, de annak feltörése csak idő kérdése.

Az MNB árprognózisában érezhető némi optimizmus azt illetően is, hogy az ársapkák, árrés-megkötések valahogy szépen felszívódnak, amint azokat kivezetik. Elvileg 2026. február végéig van érvényben egy sor intervenció, de nem lennénk meglepve az ismételt hosszabbításon. Más cikkeknél pedig a 2026-os év közepén ér véget az „önkéntes” ár- és tarifarögzítés. Az MNB tisztségviselői arra utaltak, hogy meg kell várni a 2026 eleji árindexet, amelyen látható az év eleji átárazás hatása. Ha az rendben van, akkor ugyan nem januárban, de elsőként februárban mérséklődhet az alapkamat.

Van azonban kétely a folyamatok elemzőiben. Az is felmerülhet az MNB árügyekben optimistábbá válását észlelve, hogy a jegybank egy lehetséges, de nem elég valószínű dezinflációs pályát bemutatva vázol olyan adatkörnyezetet, amelyre hivatkozva teheti meg azt a kamatmérséklést, amelyet szeretne. Mindenesetre a befektetők most latolgatnak. A tavasztól tartó forinterősödési trend az év végén megszakadt.

Ezek azonban még mindig csak adatok, folyamatok. A piac emésztgeti, hogy miként néznének ki a magyar fundamentumok akkor, ha a forint legerősebb támasza, vagyis a hazai kamatszint – ami hosszú ideig támogatta az erősödést – a piaci értékelés szerint halványabbá válna. Nem vitás, hogy még fél százalék vagy annál nagyobb mértékű kamatszint-mérséklés mellett is működhetne a carry-trade. De a gazdasági alapok és a politika együtt? Nagy kockázat. A választásokhoz közeledve a költségvetési hiány már 2025-ben elszaladt, és nincs jele most sem a konszolidációnak. Ezzel szemben az államadósság devizaaránya a korábban felső határnak számító 30 százalék fölé kúszik.

Nagy az esélye, hogy a következő hónapokban a forint nagyobb ingadozásokat mutathat, mint korábban. Az „erősödés” pedig nyugodtan idézőjelbe tehető, ha hosszabb időtávot veszünk.

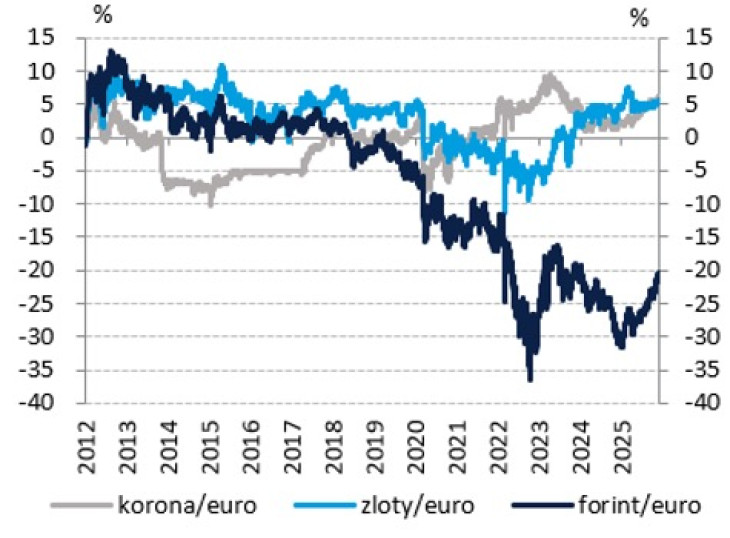

A térségi devizák árfolyamának változása az euróhoz mérve

A forint erősen volatilis, az időszak egészében jelentősen gyengült. Inkább az látszik, hogy a folyamat során váltakoznak a hosszabb gyengülő és a rövidebb erősödő szakaszok az euróhoz mért nominális árfolyamot tekintve. A reálárfolyam, vagyis a hazai infláció mértékével korrigált érték, ettől eltérő mintázatot mutat: 2025 különösen nagy reálfelértékelődést hozott az amerikai dollárhoz képest, és jelentőset az euróval szemben, hiszen a hazai fogyasztóiár-indexen mért belső pénzromlási ütem „csak” négy és öt százalék közötti.

Hogy mennyit is devalválódik a forint itthon? Sajnos, a Központi Statisztikai Hivatal fogyasztóiár-indexének alapjául szolgáló fogyasztói kosár reprezentáns jellegét nehezen meghatározható módon, de bizonyosan lerontják a hatósági árakba, az árképzési szabályokba történő gyakori kormányzati beavatkozások.

A hazai pénzromlás mértékét inkább képes közelíteni a maginflációs mutató. Annak üzenete pedig némileg más, mint a fogyasztói ár (CPI) alakulása: a 2024-2026 (várható) időszak éves maginflációs árindexei az MNB inflációs jelentése szerint: 4,6, 4,9 és 4,0 százalék. Ez bizony nagyon eltér az euróövezeti trendtől, és középtávon nem indokol erősödő árfolyamot. Különösen nem a mostani szuverén kockázati helyzetünkben: nem sokkal a bóvli-kötvény kategóriahatár fölött.

A rating pedig megint visszavezet a politikai kockázatokra (legfőképpen az EU-hoz fűződő viszonyra) és azoktól nem függetlenül az államháztartás állapotára. A büdzsé rendbetétele nélkül a legjobb szándékkal sem lehet sikeres monetáris politikája az országnak. A 2026-os új parlamentnek, a megválasztott új kormánynak ez lesz talán a legnagyobb gazdasági feladata. Miközben a jövő évben arra is választ kaphatunk, hogy az MNB mekkora értékként tekint az erősebb és stabilabb forintra.

A Benchmark rovat cikkei itt olvashatók el.