A hitelezési folyamatok részben tükrözik a gazdaság állapotát és folyamatait, részben pedig maguk is alakítják azokat a fogyasztási, beruházási, megtakarítási csatornákon keresztül. Érdemes ezért ránézni a hitelezésről közölt újabb adatokra, amelyek kiegészítik és árnyalják a gazdasági állapotokról kialakult képet.

A Magyar Nemzeti Banknak az év első negyedévéről készített közleménye megerősítette a piaci érzékelést, hogy a cégek hitelaktivitása gyenge, viszont a lakossági hitelezés erősen növekszik, mégpedig szokatlan mértékben (MNB: Hitelezési folyamatok 2025 május). A háztartások új hitelszerződéseinek összege 2025 első negyedévében 800 milliárd forintra rúgott, ez pedig 2024 azonos időszakához képest 45 (!) százalékos növekedés. Ilyen arányban nőtt a bankok által folyósított lakáshitelek mértéke, a személyi hiteleké pedig egyenesen 51 százalékkal ugrott meg éves összevetésben az év első három hónapjában.

A folyamat azóta is folytatódik az újabb adatok szerint, de a kép nem tisztul. Az ingatlan-gazdaságot és -hitelezést felkavarja a bejelentett kedvezményes, 3 százalékkal kamatozó lakáshitel-konstrukció. Most folyik a szakmai számítgatás, hogy a keresleti oldali élénkítés (ami az Orbán-kormányok kedvenc gyakorlata, szemben a versenyélénkítéssel, a kínálati oldali ösztönzéssel) mennyire hajtja fel a lakásárakat, és azáltal mennyire nyomja még feljebb a lakásvételre készülők hiteligényét.

Fotó: Depositphotos

A személyi hiteleknél is folytatódik az év eleji lendület. Az esztendő első öt hónapjában már százmilliárd forintnál tart a személyi kölcsönök felvétele. A felvett kölcsönösszeg gyorsabban nő, mint a szerződésszám, azaz egy szerződő ügyfél egyre nagyobb összeget igényel és kap. Hitelszerződési darabszámra nem nagy a változás, ám idén májusban már 3,2 millió forint volt az új személyi kölcsönök átlagos hitelösszege, míg 2024 májusában még 2,6 millió – ez negyven százalékos emelkedés. Ennyit nem nőtt az infláció. És ennyivel nem emelkedtek az átlagkeresetek sem. Azaz az új szerződésekben jóval nagyobb terhet vállal az „átlagos ügyfél” – aki persze nem létezik. Az ügyletérték növekedése elgondolkodtató.

Az adatokból kiolvasható nagy lendület mögött több ok állhat. A lakáshitel-szerződések átlagos értéke idén tavasszal már mintegy 20 millió forint, ami szintén jelentős emelkedés a tavalyihoz képest. Összefügghet az ingatlanárak növekedési ütemével, ami jóval felülmúlja az átlagos inflációs rátát. Mindenesetre reálértékben (a jelenlegi és várható inflációt beszámítva) jelentősen megnőtt a háztartások lakáscélú hitelfelvételének átlagos mértéke és ehhez családi kockázati súlya.

Szükséges is sajnos a nagyobb hitelösszeg az ingatlanpiacon. Az utóbbi időben a lakásár-inflációnk kiemelkedő az EU-országokat, az OECD-t tekintve. A kormányzat által a választási szezonra időzítve meghirdetett kedvezményes kamatozású lakáshitel valakiknek jól jön, de bizonyos szegmensekben nyilvánvalóan még feljebb srófolja az árakat. Azzal egyébként kiszoríthatja a pályakezdőket, fiatalokat, kisebb keresetűeket. Az ingatlandrágulás miatt tehát kényszer a nagyobb összeg felvétele annak, aki lakáshoz akar jutni.

Másrészt a felvett lakáshitelek átlagos méretének növekedése mögött állhat az ingatlan mint befektetési cél iránti érdeklődés is. Amiben van logika, ahogy az állampapírok vonzereje csökkent.

Hogy ebből lesz-e még nagyobb ingatlanbuborék, és ha igen, mikor pukkan ki és miként, az nyitott kérdés.

A személyi hitelek meghökkentő növekedési üteme másfajta aggodalomra ad okot. A jegybanki közlemények és a szakmai források kínálati oldali okokat említenek: a pénzintézetek technikailag könnyebbé tették a kölcsönök kibocsátását, terjednek a digitális hitelfelvételi eljárások.

Még talán az állampapír-hozamoknak a korábbi csúcshoz képesti mérséklődése is az okok között lehet. Mivel a pénzintézetek most már nem tudnak annyira könnyen keresni az állampapírokon, mint az inflációs csúcs körül és közvetlenül azután, az addigi kamatbevételt pedig valamivel helyettesíteni kellene, így fordulhatott a figyelem a személyi hitelezés felé, ami lukratív üzlet: jócskán kétszámjegyű a kihelyezési kamat. Megnőtt tehát a bankári érdekeltség az ilyen termékek terjesztésében.

Csakhogy a személyi hitelezés felfutása a múltban már bizonyult kockázatosnak. Kérdés most is, hogy nem indul-e neki ismét olyan ciklus, amelyből kellemetlen fejlemények következhetnek. Egyelőre nem jeleznek bajt az intézmények. A banki jelentések alapján az MNB azt állapítja meg a közleményében, hogy a személyi hitelt felvevő adósok kockázatossága mérsékelt, még a kis jövedelműek között is.

Nyilván a pénzintézetek ismerik leginkább az ügyfeleik viszonyait, fogadjuk el a helyzetértékelést. Ám azért lényeges megjegyezni, hogy amikor tavaly év végén és az idei év elején nagy lendülettel nyújtották a bankok a személyi hitelt, akkor nyilván az ügyfélkörbe tartozó személyeknél az akkor fennálló keresetnövekedéssel számoltak. Tavasz óta viszont romlottak a foglalkoztatási viszonyok, széles körben érzékelhető a gazdaság tartósnak mutatkozó stagnálása: az egy-másfél évvel ezelőtti reálbéremeléssel a továbbiakban nem szabad számolni. Minél későbbi havi adatokat nézünk, egyre kisebb a reálbérek emelkedése.

Idén nyáron már új jelleget öltött a munkaerőpiac: mérséklődik a vállalatok, intézmények munkaerő iránti kereslete, a szerződések újrakötése során már jóval szerényebb nominális emelést tapasztalni. Eközben a fogyasztói árindex beragadt az éves négy és öt százalékos sávba – és ebben a lakhatási, lakáshoz jutási költségek gyors növekedése nincs benne.

Van ok tehát az óvatosságra, mert a helyzet romolhat.

A háztartási hitelfelvételt az utóbbi időkben megtolta az év elején indított munkáshitel-program; az első negyedévben 15 ezer szerződést kötöttek, 59 milliárd forint értékben. A kedvező kamatfeltételei miatt további növekedés várható.

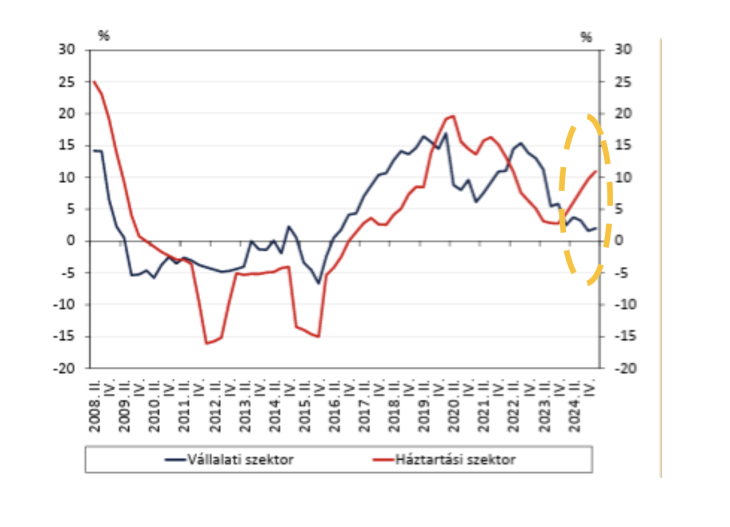

Összességében a különféle okok és mozgatók hatására felfutott a retail, ám másként mozog a vállalati szektor hiteligénye: ritkán látható olló nyílt a növekedési indexek között.

Fotó: MNB Hitelezési folyamatok 1. negyedév

A piaci mozgásokba az is beletartozik, hogy a háztartások a korábban felvett hitelek törlesztésében is rekordokat döngetnek az idén. Ez egyes ügyfélnél jelenthet hitelcserét, de leginkább arról van szó, hogy egy réteg különösen aktív a hitelfelvételben, és amint láttuk, növekvő szerződéses összeget vállal, míg mások ütemesen törlesztik korábbi adósságaikat. Ezzel együtt is jó óvatosnak lenni a lakossági hitelfelvételi lendülettel.

Annak a fogyasztási hitelezési ága külön figyelmet érdemel. A tartós fogyasztási cikkek drágulása, a nyaralási költségek emelkedése megmagyaráz egy részt a forintvolumen növekedéséből. Ettől azonban még marad a kérdés: a személyi kölcsönt, áruvásárlási hitelt felvevők kellő óvatossággal járnak-e el.

Különösen érdekes a kontraszt a vállalati hitelállomány alakulásával összevetve. Az idei év eddigi felében maradt a jellemzően mérsékelt, gyenge hitelfelvételi kedv a vállalatok részéről, főleg a hosszú lejáratú hitelek vonatkozásában. A banki felmérések szerint az év további részében is a hitelkereslet stagnálása valószínűsíthető.

Korábban a vállalati és a lakossági hitelkereslet nagyrészt együtt mozgott (a háztartási adatokban a korábbi töréseket a devizahitelezéssel kapcsolatos törlesztési-konvertálási akciók okozták). Jelenleg viszont úgy néz ki, hogy a vállalatok (a gazdasági élet profijai) óvatosak a hitelfelvételben, pláne a tartós tehervállalásban, míg a gazdaságilag laikusok bátrabban adósodnak el. Ha az üzleti szféra berendezkedik a mérsékelt növekedés és stagnálás határán levő működési módra, a külső és belső kockázatok mérlegelése alapján, ahhoz nem tartozik növekvő munkaerőkereslet, sőt a fizikai és digitális gépesítés menetében inkább mérséklődik a munkaerő iránti igény. Ergo, a keresetek sem fognak a korábbi tempóban nőni. A bér a cégnek költség, a munkavállalónak jövedelem. A mai és a holnapi jövedelem áll alapvetően a hitelteher viselése és törlesztési képessége mögött. Stagnáló-csökkenő reálkeresetek mellett pedig a meglévő hitelteher is bizonyulhat túl nagynak.

Az óvó szavakat azzal hessentik el gyakran a nagyobb hiteldinamikát, többet fogyasztó és így elégedettebb szavazópolgárt remélő kormánypolitikusok, hogy a magyar átlagos lakossági eladósodottság még mindig csekély az uniós átlaghoz képest. Az igaz. De a magyar reáljövedelmi szint is szerény. Az pedig korlátot szab az adóssággal járó kockázatok viselésének. Jobb az óvatosság.

A Benchmark rovat cikkei itt olvashatók el.