A jegybank eredménykimutatása veszteségbe fordult. Székházépítési költségeinek elfutása növeli az éves hiányát, amely a végén az adófizetőkre marad. A kormány nyíltan kritizálja a jegybanki vezetést a kamatok magas szintje miatt, és most itt van a közpénz szórásának a botránya is, a vezetőt ki akarják rúgni.

Nem, ez nem Magyarország. Jerome Powell, a FED elnöke áll támadás alatt. Holott ő nem a demokraták kormányzása alatt kapta meg a kinevezését, azaz nem „hátrahagyott” ember, hanem éppenséggel Trump 1.0 idején került az intézmény élére. Mandátuma jövőre lejár, de tudni lehet, hogy Trump az elmozdításán dolgozik. A felmondó levél tervezetét megmutatta néhány republikánus vezetőnek – az ügy persze kiszivárgott.

A jegybankelnöktől való megszabadulás nem maradna meg amerikai belügynek. A pénzügyi világ talán legbefolyásosabb intézményét érintő változások kihatnak a nemzetközi pénzügyekre. Az amerikai dollár a világ vezető tartalékdevizája. A jegybanki függetlenség azért sem belső ügy, mert mintát ad: sok más helyen is útjában áll a kormánytól független bank a politikai szándékok gyors érvényesítésének. Ezek a szándékok pedig rendre arra irányulnak, amit Trump is sűrűn megüzenget saját média-felületén: vigyék le a kamatlábat, élénkítsék a gazdaságot.

Csakhogy robosztus szakirodalmi bizonyítékok gyűltek fel arról, hogy a pártpolitikai, kormányzati befolyástól mentes központi bank esetén kisebb a pénzromlás üteme, mint ahol a politika rövid távú szempontjai befolyásolják a kamatokat, azokon keresztül a pénzmennyiséget, és így az inflációs rátát.

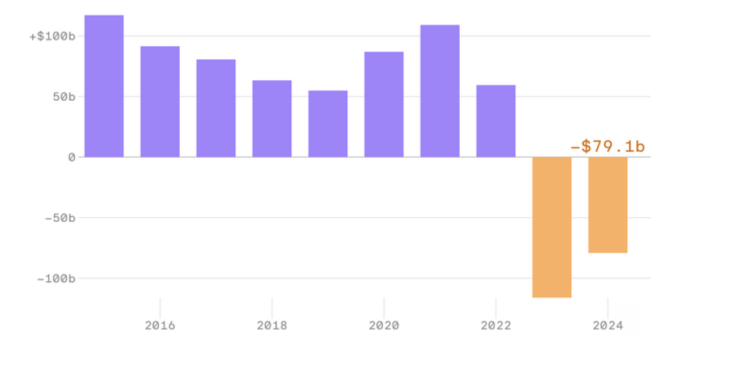

Az infláció ellen vannak eszközei a jegybanknak. Eszköztárának a használata esetén aztán megeshet, hogy mint pénzintézet, a jegybank veszteséget mutat ki. Ez történt a FED-del is, amely legtöbbször nyereséggel zárja az üzleti évét, és a profitot befizeti az Egyesült Államok pénzügyminisztériumába, a Treasury-be, most azonban más a helyzet. A FED az elmúlt két évben 192 milliárd dolláros összesített nettó veszteséget könyvelt el. Míg a gazdaságélénkítő szakaszban a jegybank sok pénzt teremt, a mérlegfőösszegét nagyban növeli, és a szokásosnál is nyereségesebb, addig az infláció elleni küzdelem során pénzt szív ki a gazdaságból, mérlegfőösszege csökken, nyeresége elolvad, sőt a mérlege átválthat deficitbe.

Fotó: FED, Axios Visuals

A szakmai körökben köztudott, hogy a központi bankok általában nyereségesek, már eleve a „seigniorage”, a pénzteremtésből származó bevétel okán, ám az éves eredmény a monetáris működésnek mellékhatása, nem pedig célja. Ez érvényes természetesen magyar viszonyok között is, mint az is, hogy a jegybanki többlet és hiány az éppen érvényes elszámolási rend szerint, de végül is konszolidálva lesz a központi költségvetéssel. Ezt a tankönyvi tételt az MNB korábbi elnöke látványosan negligálta. Sikerismérvként mutatta fel, hogy az ő elnöksége alatt ismét nyereséges lett a jegybank, szemben az elődjével. Sőt annyira komolyan vette a jegybanki nyereséges mint üzleti kategória téveszmét, hogy nyereséges években a kimutatott többletre hivatkozva százmilliárdokat vitt ki alapítványi formában. Ezzel a lépéssel persze egyben elvonva a pénzt a magyar állam költségvetése elől – ami csakis a kormányzat tudtával, a kormány által beterjesztett és országgyűlési többséggel elfogadtatott törvény révén volt lehetséges.

A FED esetében fel sem merült az a vád, hogy náluk a közpénz „elveszi közpénz-jellegét”. Mégis a nyereségből visszatartott tételeket, főként az intézmény székházépítési céljaira fordított nagy kiadásokat hirtelen felfedezte magának a Trump-kormány, ráugrott a kormányoldali sajtó. Miről is van szó?

Fotó: EPA/SHAWN THEW

A FED-nek két központi épülete van, az Eccles és a közeli East épület. Egyik sem esett át átfogó felújításon a száz évvel ezelőtti felépítésük óta, most átépítés, renoválás zajlik. Az igazgatótanács közlése szerint számos „előre nem látható körülmény” járult hozzá az áremelkedésekhez, így azbesztgond és talajszennyezés, valamint a talajvíz közelebb volt a felszínhez, mint korábban gondolták. A keleti épületkomplexum alá négy többlet pinceszintet kell beépíteni – a Potomac folyó melletti területek mocsarasok.

A kiköltekezés vádja mesterkélt ügy, a FED működése és az építkezés transzparens, szóba sem jött barátnak, rokonnak juttatott pénzekről. A lényeg az, hogy az idén januárban hivatalba lépő Trump-kormány nagy gazdasági fellendülést ígért, szavazóinak egy része ennek az ígéretnek a vonzásával választotta a republikánus jelöltet, most pedig sokasodnak a gazdasági bajok. Megmaradt az infláció és az attól való félelem, ehhez társult a vámháború miatti bizonytalanság, a gazdaság a megígértnél kevésbé növekszik, a FED mégsem viszi le sebesen a kamatjait – kivár.

Trump közönséges hangnemben esett neki a FED elnökének; lúzernek, lassúnak, habozósnak állítja be. Most Scott Bessent pénzügyminiszter is támadásba lendült; a CNBC-nek például azt nyilatkozta, hogy „meg kell vizsgálnunk a teljes Federal Reserve intézményt, és azt, hogy sikeres volt-e.” Ami pedig a vámokat illeti: volt nagy hangulatkeltés a vámok miatt, pedig eddig szinte semmi inflációt nem tapasztaltunk – mondta Bessent. „Nem tudom, mit csinálnak ezek a PhD-sek ott.” Alig nőtt az infláció, holott miket jósoltak a kutatók!

Amint erről esett már a Privátbankáron szó, a kutatói közösség az április elején elindított vámháborúban Trump eredeti vámtételeivel számolva, jelentős inflációt vetített előre, a tavaszig tartó dezinflációs folyamat megfordulását. Az eddigi inflációs tényadatokban csak némi emelkedés mutatkozott. Csakhogy a többszöri halasztás, visszakozás miatt Trump vámjai még csupán töredék részben érvényesültek, valamint a kereskedőknél volt elég korábbi áru, fel lehetett készülni elővásárlásokkal, készletfeltöltéssel. Így a júniusi inflációs mutatók nem szolgáltatnak perdöntő bizonyítékot.

Miért óvatoskodik a FED?

A FED pedig érthetően óvatos. Az elemzők úgy látják, hogy a Federal Reserve tervezett kamatpályája kissé felfelé tolódott: lesz azért kamatcsökkentés, de később, és a fél évvel ezelőtti reményekhez képest kisebb mértékben.

No és ha Trump a republikánus többséggel maga mögött a törvényhozás mindkét ágában, megszabadul a jelenlegi elnöktől? Ha kezesebbel váltja fel? Az elnök és köre azt várja, hogy a beígért kamatcsökkentések eljönnek, határozottan lejjebb megy a jegybank a maga rövid kamatjaival.

Itt viszont mindenféle gondok léphetnek fel. A kamatmérséklés tankönyvi módon – időbeli átfutással – hozzátesz az inflációhoz. Ha az a közvélekedés, hogy az inflációs ütem így is, úgy is lefelé tart, azaz dezinflációs trend alakult ki, akkor egy kis monetáris lazításból, főleg a legelején, nem lesz különösebb gond. Csakhogy az ügy természete az, hogy a lazítás következményei késleltetéssel jelennek meg az inflációs adatokban, mint ahogy egy szigorító lépés is későbbi időben kezd ténylegesen hatni – jobb az óvatosság.

Egy másik hatás viszont azonnali: a piaci várakozások megváltozása. Ha az otthoni meg az Egyesült Államokon kívüli pénzpiaci szereplők azt látják, hogy az inflációs ügyekben galamblelkű lesz a döntéshozói többség, akkor ezt a várakozásukat rögtön érvényesítik az értékpapírpiacon. Mert ne feledjük: a FED leviheti a maga rövid kamatjait, de a piac hosszabb lejárataira nincs közvetlen kihatása. A mostaninál lazább FED-politika azt üzenné a piaci szereplőknek, hogy az eddig gondoltnál nagyobb lesz az infláció. Akkor viszont a kockázatokért az eddiginél nagyobb kockázati prémiumot várnak el. Hosszabb lejáratokon ebből kamatemelkedés várható. Már most is magas az amerikai állampapírhozam-szint: a 10 éves papíroknál 4,4 százalék, a 30 éveseknél csaknem 5 százalék a hozam.

Elképzelhető, hogy az esetleges új FED-vezető hálából, félelemből vagy meggyőződésből a kormány szándékának megfelelve, jó nagyot csökkent a FED kamatjain? Az lökné csak fel aztán az áremelkedés gyorsulását, de legalábbis a várakozásokat! Ezért akár idő előtt távozik Powell, akár ütemterv szerint jön a csere, az új fiúnak nem szabad inflációs ügyben puhábbnak látszania. Ezért bizony, ha elkövetné az elnöki hatalommal való visszaélés újabb esetét Trump, egyáltalán nem biztos, hogy megkapná a remélt gazdaságélénkítést, a Treasury pedig az államadósság-szolgálati költségek csökkentését, sőt a hosszú kamatok magas szinten való beragadása meg kellemetlenebbül érintené az amúgy is romló költségvetési viszonyokat.

És itt azért van hazai párhuzam. A kormányból érkező Varga Mihály váltotta a korábban szintén kormánytag Matolcsyt, aki alatt az lett a forint külső és belső értékével, ami. Nem meglepő módon, Varga nem szólalt meg galambhangon. A monetáris tanács tartja a kamatot. „ A jegybank a jelenlegi gazdasági körülmények között az árstabilitás elérésével és a pénzügyi piaci stabilitás fenntartásával tud a leghatékonyabban hozzájárulni a gazdasági szereplők fokozott óvatosságának oldódásához, egyben a fenntartható gazdasági növekedéshez. A szigorú irányultságú monetáris politika a pozitív reálkamat biztosításával járul hozzá a pénzügyi piaci stabilitás fenntartásához, az inflációs várakozások jegybanki céllal összhangban lévő horgonyzásához, és ezáltal az inflációs cél fenntartható eléréséhez” – így szól a legfrissebb közlemény, teljesen korrekt módon. A piac ezt várta, a forint árfolyam maradt, ahol volt.

Pozitív reálkamatláb? Ha a fogyasztói árindex 5 százalék körül várható az év végén, ahhoz viszont valóban passzol a 6,5 százalékos, vagy akörüli alapkamat, 5,5 százalékos betéti kamattal és 7,5 százalékos jegybanki rendelkezésre állási hitellel. Ez a térségben igencsak magas szint, de ez kell az árfolyam megtámasztásához. Csakhogy ilyen kamatszinttel a kormány élénkítési tervei nem kapnak támaszt. Marad az eddigi kormányzati fegyvertár alkalmazása: a bankok presszionálása, 3 százalékos kedvezményes kamatozású lakáshitel, bármi olyan, amelyről a jó hír most jelenthető be. A következmények pedig maradnak jövőre.

A Benchmark rovat cikkei itt olvashatók el.