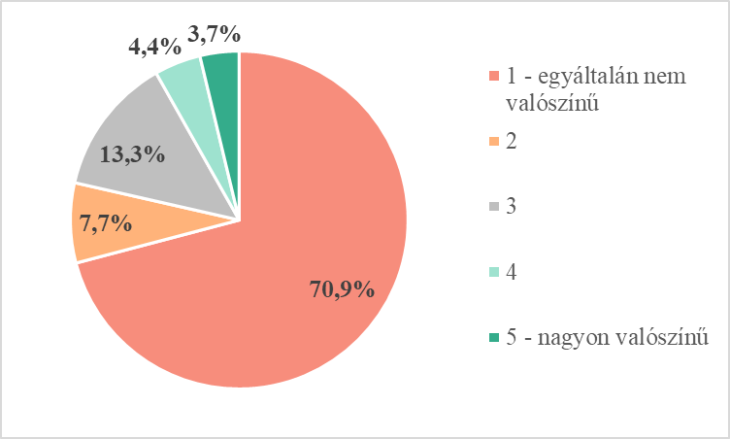

Érdekes elemzést küldött lapunknak a GKI Gazdaságkutató Zrt. A GKI szeptember elején 1000 fős reprezentatív felmérést végzett a lakosság körében. A kutatás eredményei szerint a felnőtt korú népesség 8,1 százaléka tervez részt venni az Otthon Start Programban a következő fél évben (2025. szeptember – 2026. február). Ezen belül 3,7 százalék szerint ez nagyon valószínű, míg további 4,4 százalék kisebb valószínűséggel tervezi ugyanezt. A fennmaradó 91,9 százalék nem kíván élni a hitellel, vagy semleges e kérdésben.

Fotó: GKI

Ha csak a „nagyon valószínű” választ jelölőkről feltételezzük, hogy valóban fel fogják venni a hitelt, akkor 152 ezer körül alakulhat a programban részt vevő háztartások száma a következő fél évben. Összehasonlításképp tavaly összesen 127 ezer lakástranzakció történt.

Kik tervezik felvenni a hitelt?

A fővárosban élők nagyobb arányban tervezik felvenni a hitelt (12 százalék), mint az ország többi részén lakók (6-8 százalék). Élesek a különbségek a foglalkoztatási kört tekintve is: legnagyobb arányban a vállalkozók (19 százalék) terveznek élni a támogatással, de rendkívül magas a közép- és felsővezetők aránya is (15 százalék). Ez a két foglalkoztatási kör persze jellemzően nem a pályakezdő fiatalokra jellemző. Az irodai, szellemi munkakörben dolgozó beosztottak 14 százaléka, a fizikai dolgozók mindössze 6 százaléka tervezi felvenni az Otthon Start hitelt.

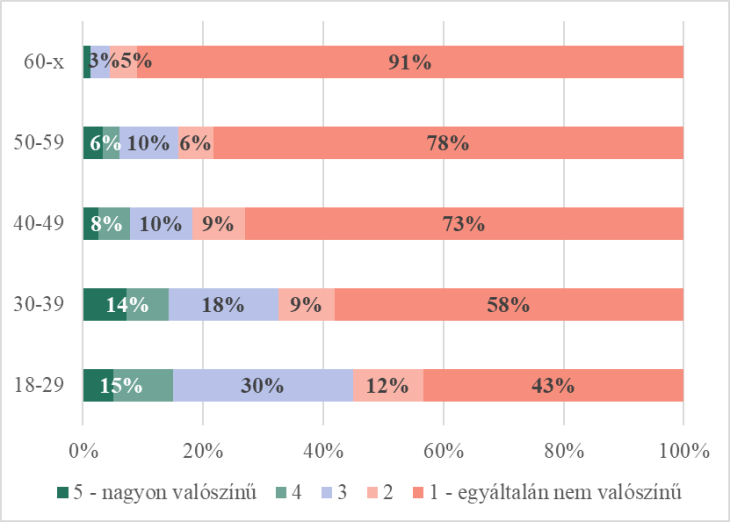

A program nagy népszerűségnek örvend a fiatalabb generációk körében, ám szép számmal tervezik az állami támogatás kihasználását a középkorúak is.

A 18-29 évesek 5 százaléka a „nagyon valószínű”, míg további 10 százaléka a „kissé valószínű” lehetőséget jelölte meg. Kirívóan nagy a korosztályban a bizonytalanok aránya (30 százalék). Ez is jól mutatja, hogy a fiatal felnőttek az Otthon Start miatt új helyzetben találták magukat: sokuknak korábban nem fordult meg a fejében a lakásvásárlás, ám most már mintegy „nézelődőként” jelen vannak a piacon.

A 30-39 évesek közel ugyanolyan arányban (14 százalék) terveznek élni a támogatással, mint a fiatalabbak, miközben a 40-59 éveseknél alacsonyabb a pozitív választ adók aránya (6-8 százalék). A 60 év fölöttiek – részben hitelbírálati nehézségek miatt – elenyésző arányban terveznek részt venni a programban.

Fotó: GKI

Összegzésként elmondható, hogy az Otthon Start program iránti érdeklődés széles társadalmi rétegeket mozgat meg, különösen a fiatalabb korosztályokat, a fővárosban élőket, valamint a vállalkozói és vezetői köröket. A következő fél évben akár 152 ezer háztartás is igénybe veheti a támogatást, ami a lakáspiaci forgalom érdemi bővülését vetíti előre. A bizonytalan fiatalok tömeges belépése új keresleti hullámot indíthat, ami nemcsak az ingatlanárakra, hanem a program költségvetési vonzataira is komoly hatással lehet.

Mfor vélemény:

Ha a kormány számítása – természetesen a magyar emberek lakáshoz jutásának megkönnyítésére irányuló őszinte vágyon túl – a jövő évi választási esélyeinek növelése volt az Otthon Start programmal, akkor ezek a számok szinte tökéletes célzást mutatnak.

A program pontosan azokban a társadalmi rétegekben (fiatalok, jobbmódúak, városi középosztálybeliek, szellemi munkakörben dolgozók, vállalkozók, közép- és felsővezetők) lehet népszerű, amelyben a közvélemény-kutatások alapján a Fidesz-KDNP a legnagyobb lemaradásban van a Tiszához képest.

És ugyan a teljes felnőtt népesség 8,1 százaléka (ennyien tervezik a hitel felvételét a GKI szerint) nem tűnik olyan soknak, ha csak ennek a tömegnek a fele szavazna inkább mégis a Fideszre a Tisza helyett a program hatására, az is hatalmas változást jelentene a két fő politikai erő támogatásában. Persze nem feltételezzük az emberekről, hogy egy kedvezményes hitellel egy az egyben megvásárolható a szavazatuk, de ha a kormány sikeresen elhiteti, hogy a Tisza mondjuk csökkentené vagy megszüntetné a támogatást, akkor a hitelfelvevők közül sokaknak egzisztenciális jellegű kérdéssé is válhat, hogy a kormány a helyén maradjon jövőre is.

De ha csak elbizonytalanítani sikerül a Tisza szavazóinak egy jelentősebb százalékát, már az is aranyat érhet jövő áprilisban.