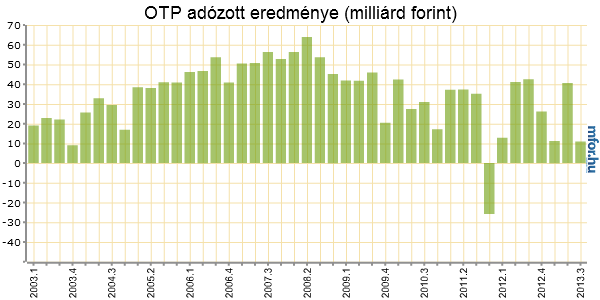

Egy 37,2 milliárd forintos ukrán leánybanki leírás következményeként a harmadik negyedévben 10,89 milliárd forintra csökkent az OTP Bank adózott konszolidált háromhavi eredménye. Ez pedig a második negyedévi adatnál 73,2, a várakozásoknál 71,8 százalékkal alacsonyabb. Az OTP első három negyedéves adózott eredménye így 62,7 milliárd forint lett, ami 35 százalékos visszaesést jelent.

A bank kiemeli, hogy ezen időszak alatt összesen immár 72,6 milliárdnyi korrekciós tétel csökkentette a pénzintézet idei eredményét. Az első három hónap alatt az idei évi teljes bankadóját számolták el 28,9, a másodikban a tranzakciós illeték elmaradását pótló egyszeri befizetést 13,2 milliárd értékben, amihez jött a mostani ukrán leírás.

Ha ezekkel a tételekkel korrigáltjuk az eredményt, akkor a július és szeptember közötti időszakban kimutatott 42,18 milliárdos eredmény 9 százalékkal magasabb a várakozásnál, de 1,8-cal alacsonyabb a megelőző három hónap adatánál. Az év első kilenc hónapjának korrigált profitja 135 milliárd forint, ami 9 százalékos éves növekedés.

A bevételi sorokon a nettó kamateredmény 2, a nettó jutalékok 10, míg az egyéb bevételek 2 százalékkal nőttek. A ráfordítás oldalán pedig a működési költségek 7 százalékos növekedését a kockázati költségek 1 mérséklődése kísérte.

És itt jutunk el talán az egyik legfontosabb eleméhez a gyorsjelentésnek. A 90 napon túli késedelmes hitelek aránya 2008 óta első ízben csökkent: 20,8 százalékról 20,6-ra. Miközben a második negyedévben 90 milliárddal nőtt a problémás hitelállomány, addig harmadikban –igaz, a leírások és eladások hatásával korrigálva – árfolyamszűrten mindössze 34 milliárddal. Ez pedig az időszak alatt elszámolt 68 milliárdos kockázati költség eredményeként a nem teljesítő hitelek céltartalékok fedezettségét 2008 vége óta a legmagasabb szintre, 80,6 százalékra emelte.

A hitelállománya minőségromlása továbbra is Oroszországban a legmagasabb, ahol 23 milliárd forint értékben nőtt a rossz hitelek összege.

Ha már leánybankok…

A bankcsoport a konszolidált korrigált adózott eredményen belül csökkent a külföldi leánybankok részesedése: az első negyedévben megtermelt 18,5 milliárd forint után a második negyedévben 12,8 milliárd forint volt a külföldi csoporttagok eredmény-hozzájárulása, míg a harmadik negyedévben 10,8 milliárd forint. Ezzel a kilenc havi külföldi leánybanki adózott eredmény (42 milliárd forint) 21 százalékkal elmaradt a tavalyitól. A harmadik negyedévben a külföldi profithozzájárulás aránya 26 százalékos volt, szemben az előző negyedév 24 százalékos részarányával. Tovább mérséklődött negyedév alapon az orosz profit, illetve a jelentősen növekvő kockázati költségek miatt csökkent a DSK Bank eredménye (bár így is erős 5,7 milliárd forint lett), amit a javuló ukrán, román, szlovák és montenegrói eredmény részben ellensúlyozott.

A konszolidált hitelállomány árfolyamszűrten 1 százalékkal bővült negyedéves alapon, míg éves összevetésben stagnált. Ezen belül a fogyasztási hitelek 5, illetve 16 százalékkal nőttek. Különösen az ukrán, román és szlovák hiteldinamika volt számottevő e szegmensben: ezeknél a leánybankoknál kétszámjegyű volt a negyedéves növekedés. Oroszországban az előző negyedévhez képest 6 százalékkal nőtt a fogyasztási hitel állomány úgy, hogy bár az áruhitelek csökkentek (-0,4%), a hitelkártya és személyi kölcsön állomány (rendre 10, illetve 5%-kal) növekedése ezt mérsékelni tudta.

Ezzel párhuzamosan a konszolidált betétállomány éves szinten 5 százalékkal nőtt, a harmadik negyedévben azonban mindössze 1 százalékos volt a bővülés. A rendelkezésre álló jelentős likviditás mellett a bank vezetősége ugyanis mérsékelni szeretné a forrásköltségeket. (Az OTP bank által nyújtott betéti kamatok alapján ez a szándék tetten is érhető.) Mivel a nettó hitel/(betét+lakossági kötvény) mutató 93 százalékos, így erre van is mozgástér.

A bank által elért marzsok ennek megfelelően továbbra is kedvezően alakulnak: a kilenc havi konszolidált bevételi marzs (8,63%) 23 bázisponttal haladta meg az egy évvel korábbi szintet, a nettó kamatmarzs (6,55%) pedig 9 bázisponttal javult. A harmadik negyedéves bevételi marzs javulása (+5 bázispontos javulás az előző negyedévhez képest) elsősorban a nettó kamatmarzs 19 bázispontos növekedésének köszönhető, a jutalékmarzs ennél kisebb mértékben, 5 bázisponttal javult.

Törvények hatása 2014-re

A beszámolóban a negyedéves zárást követő eseményekről szóló összesítésben közli az OTP, hogy az Országgyűlés által a havi kétszeri ingyenes készpénzfelvételről elfogadott jogszabály kapcsán az OTP Core esetében 2014-ben 10 milliárd forint körüli nettó bevételkiesés várható. Közölték azt is, hogy az OTP Core bevételeit jövőre 2 milliárd forinttal csökkenti, hogy módosult a magyar Pénzforgalmi törvény (2009. évi LXXXV. törvény), így 2014. január elsejétől a belföldi kártyaelfogadás bankközi jutaléka (interchange fee) nem lehet magasabb betéti kártya esetében a fizetési tranzakció értékének 0,2, hitelkártya esetében pedig 0,3 százalékánál.

mfor.hu