Számos cégnél merül fel a kérdés - akár a munkavállalóktól érkező megkeresések kapcsán is -, hogyan élhetnek a lakáshitel törlesztés kedvezményes adózású támogatásának lehetőségével, lássuk a legfrissebb részleteket!

Kötelező igazolásokA most kihirdetett rendelet részletesen szabályozza a hitelintézet, illetve a kincstár által kiállítandó igazolások kiállításának módját, illetve a munkáltatók által megőrzendő okiratok bizonylatok körét.

A rendelet számos korábbi bizonytalanságot is felold. A juttatás során bármely tulajdoni hányad esetén figyelembe lesz vehető, így nem kell sem kizárólagos, sem legalább 50 százalékos ingatlantulajdoni hányaddal bírni. Egyértelművé vált, hogy egy lakás esetén akár több személy is élhet párhuzamosan a kedvezményekkel, még akkor is, ha azonos munkáltatónál állnak foglalkoztatásban. Szintén bizonytalanságot jelentett, hogy adóstárs esetén van-e lehetőség a munkáltatói támogatásra. Az új szabályok alapján már ez sem akadály, foglalta össze a részleteket témában Hegedüs Sándor, az RSM DTM adóüzletág-vezető partnere.

A támogatások technikai lebonyolítása vonatkozásában a legfontosabb újdonság, hogy immár – megengedő módon – a támogatás mind a juttatásban részesülő hitelszámlájára, mind a hitelt nyújtó hitelintézet törlesztéséhez használt központi elszámoló számlára, sőt a magánszemély számára hitelt nyújtó hitelintézetnél vezetett a magánszemély saját folyószámlájára is utalható. A munkáltatók számára egyszerűsítés, hogy a támogatás indításához kapcsolódóan már nem kell elkülönített számlát nyitnia, azt a meglévő bankszámlákról is indíthatja.

A munkáltatók számára a jelenlegi kerek között bizonytalanságot jelenthet, hogy a támogatást nyújtását követően, de még a munkáltatónak átadandó bizonylatok, okiratok benyújtásának határideje előtt távozó munkavállalótól, hogyan sikerül minden dokumentumot beszerezni. Ehhez kapcsolódóan fontos megjegyezni, hogy a korábban elfogadott szja törvény változás alapján mindkét fél számára fontos lehet a papírok összegyűjtése, hiszen kellően erősek a szankciók. Az igazolás bemutatásának elmulasztása, vagy jogosulatlan támogatás esetén, a támogatás 20 százalékkal növelt összege munkajövedelemnek minősül, így az után adó és járulék kötelezettséget állapítanak meg, mely mind a munkáltató, mind a munkavállaló számára fájó lehet.

Alapfeltételek

A méltányolható lakásigény feltételei közül az ingatlan szobaszáma és az együttköltözők, együttlakók száma lesz meghatározó az adómentes támogatás megítélésében, az ingatlan értékét e vonatkozásban már nem kell vizsgálni.

A támogatás csak a méltányolható lakásigényhez kapcsolódó lakáshitelek törlesztését segítheti adómentesen; új és régi lakást vásárlók, deviza és forinthitelesek körében egyaránt. Azok a dolgozók is jogosultak az adómentes lakáshitel támogatásra, akik méltányolható lakásigényükre banki hitelt, vagy az előző munkáltatójuktól munkáltatói hitelt vettek fel az elmúlt években és korábban még nem használták ki a munkáltató által kedvezményesen juttatható keretet. Az adómentes munkáltatói támogatás 5 év alatt összesen legfeljebb 5 millió forint lehet, a meglévő lakás vételárának, vagy a teljes építési költség 30 százalékáig vehető igénybe, forint és devizahitelre egyaránt.

A támogatás nem adható a munkáltatónak a bér egy része helyett, bár az adókedvezménnyel támogatott kifizetések egyik célja a havi hiteltörlesztések megkönnyítése rendszeres munkáltatói támogatáson keresztül. Az adómentes támogatás beépíthető a vállalati cafeteria rendszerbe annak egyik elemeként, ugyanakkor a cafeteria rendszer megléte önmagában nem feltétel a támogatás biztosításához. Utóbbi esetben mindenképpen ajánlott lehet egy belső szabályzatban lefektetni, hogy kik, milyen ismérvek mentén, milyen gyakorisággal és milyen összegben lehetnek jogosultak a támogatásra, áll az RSM DTM elemzésében.

Az adómentesen adható lakáshitel támogatást nem kötelező elérhetővé tenni minden munkavállaló számára, de célszerű átláthatóan szabályozni, milyen kritériumok mentén biztosítja azt a cég a munkavállalók számára, például a próbaidő lejártát követően. Az alapelvek lefektetésével mindenképpen minimalizálható egy későbbi negatív adóhatósági megítélés is.

Különösen érzékeny a támogatás kifizetése, ha a cégtulajdonos egyben munkavállaló is, s csak számára válik elérhetővé ez a kedvezmény, hiszen ilyenkor is felmerülhet az ügylet átminősítése adóköteles jövedelemmé, ebben az esetben is csak az átlátható belső szabályozásra épülő kifizetések lehetnek megtámadhatatlanok.

Szintén nem szerencsés, ha a munkavállalók egy részének a jutalmát ilyen módon fizetik ki, hiszen ilyenkor is felrémlik a nem önálló tevékenységből származó jövedelemmé történő átminősítés lehetősége is, ami a szankciókon túl adó és járulékterheket von maga után.

Milyen hitel törlesztése támogatható adómentesen?

Az adómentes munkáltatói támogatás a már meglévő az szja rendelkezései szerinti méltányolható lakásigényhez nyújtott hitelhez, illetve bizonyos esetben akár jelzáloggal nem biztosított, de a hitelszerződés, vagy a hitelkérelem alapján lakáscélú felhasználásra felvett hitelhez a vételár 30 százalékának erejéig vehető igénybe. A támogatási plafon 5 éves periódust figyelembe véve maximum havi 83 ezer forint lehet (5 év alatt maximum 5 millió forint) új és régi lakásra, forint és devizahitelre egyaránt.

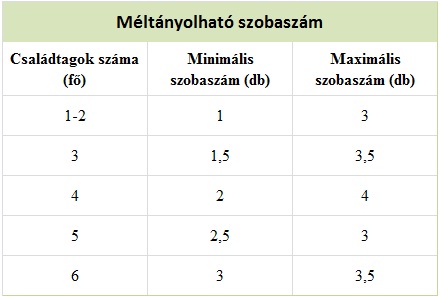

Mi az a méltányolható lakásigény, amelynek törlesztését a cég támogathatja?

Egy korábbi kormányrendelet határozza meg pontosan a méltányolható lakásigényt, amely néhány alapparaméter – a lakás értéke, szobaszáma, együtt költöző családtagok száma – alapján egyértelműen azonosítja, mely lakások tartoznak ebbe a körbe. Az szja törvény módosítása, illetve a most megjelent rendelet szerint e támogatás során a méltányolhatóság szempontjából a lakás értékét már nem kell vizsgálni. Az alábbi táblázatban bemutatja, hogy az együttlakó, illetve együttköltöző családtagok száma alapján milyen szobaszám elfogadott.

Miért éri meg a cégeknek és a munkavállalóknak a támogatás?

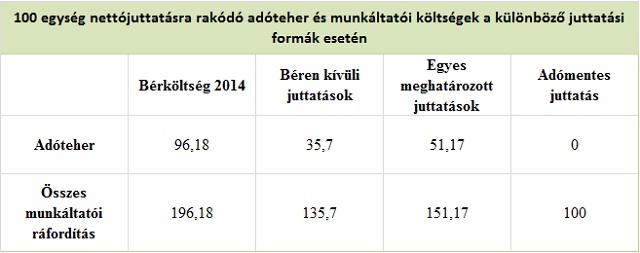

Nem vitatható, hogy mind a dolgozó, mind a munkáltató számára előnyös megoldás a lakáshitel törlesztés adómentes támogatása, hiszen nettó 100 egység kifizetése a munkáltató számára bármilyen másik formában ennél jóval nagyobb közterhek megfizetésével jár. Éppen ezért a szabályozás helyesen, erőteljesen korlátozni kívánja, hogy a kifizetés valóban a lakáshitel törlesztését szolgálja, segítsen a munkavállalón, de ne nyisson kiskapukat semmilyen egyéb cél számára! Fontos látni, hogy a munkavállalók felől az érdeklődés óriási és a munkáltatók számára is előnyös a támogatás, de akkor éri meg a cégnek ezt a formát választani, ha tiszta helyzetben, adókockázat nélkül járhat el.

mfor.hu