A problémás hitelek által terhelt ingatlanok száma 2010 végére meghaladta a 90 ezer darabot. Ez több mint 125 százaléka a teljes, 2010-es lakáspiaci adásvételi forgalomnak. Ez az arány abszolút értelemben és nemzetközi összehasonlításban is igen magas, így feltételezhető, hogy a problémás ingatlanok piacra kerülése jelentős kínálati sokkot okozna - szögezik le háttéranyagukban a Magyar Nemzeti Bank (MNB) szakemberei.

Sok probléma van mostanra a moratóriummal

Hazánkban tavaly nyár óta van életben kettő, a jelzáloghitelek mögötti ingatlanfedezetek érvényesítését gátló moratórium. Jelen állás szerint mindkettő 2011. július 1-ig: egy kilakoltatási moratórium és egy árverezési moratórium - emlékeztetnek a jegybank szakemberei. A kettő közül elsősorban a kilakoltatási moratóriumnak vannak mostanra negatív hatásai.

Egyrészt a tilalom bizonytalanságot okozott a jelzáloghitelek mögötti ingatlanfedezetek jogi érvényesíthetőségével kapcsolatban, ezzel átmenetileg csökkentette a hitelek mögötti fedezetek értékét. A másik probléma, hogy a moratórium negatív befolyással volt az adósok fizetési hajlandóságára is, mivel sok adósban azt a benyomást kelthette, hogy a hitel nem-fizetésének nincsen következménye - állapítják meg a háttéranyag szerzői.

"Bár átmenetileg enyhítette azt a nyomást az ingatlanpiacon, amit a nem teljesítő adósok ingatlanjainak a lakáskínálatban való megjelenése okozott volna, a problémás adósok számának halmozódásával egyre nagyobb rejtett feszültséget épített fel az ingatlanpiacon" - olvasható a moratórium további hátránya. Negyedikként az MNB szakemberei felhozzák, hogy a kilakoltatás tilalma a piac keresleti oldalát is torzította, mivel a potenciális lakásvásárlók a moratórium feloldása és az általa kiváltott további áresés reményében elhalaszthatták vásárlásaikat.

"Az érintett ingatlanok száma igen jelentős a hazai lakáspiac méreteihez képest, ezért a moratórium feloldása sem kockázat nélküli, azonban ezen kockázatok kezelhetőek. Bár a moratórium fennmaradása közel százezer ügyfelet véd a kilakoltatástól, de közben több millió jól teljesítő ügyfélre nagyon jelentős terheket ró" - olvasható a dokumentumban. A szerzők szerint minél tovább marad fenn a moratórium, annál komolyabb kockázatok épülnek fel a gazdaságban. A nemzeti bank egyébként néhány hete a pénzügyi stabilitásról szóló jelentés ismertetésekor is kiemelte, hogy a kockázatok ellenére fel kell oldani a moratóriumot, mivel annak mostanra több a hátránya, mint az előnye.

Milyen lakások dőltek be?

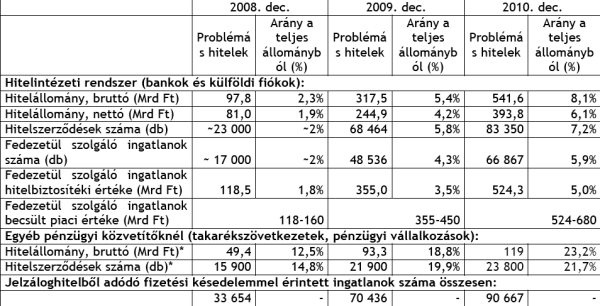

Azon ingatlanok száma, amelyeket 90 napon túli késedelemben levő jelzáloghitel terhel, 2010 végén meghaladta a 90 ezer darabot. Ezek közül 90 százaléknál devizahitelről van szó. Ennek nagyobb része, mintegy 67 ezer ingatlan a bankrendszer által nyújtott hitelek mögött állt, a maradék a pénzügyi vállalkozások illetve kisebb részt takarékszövetkezetek hiteleihez köthető. Főleg a bankrendszer által nyújtott hitelekre jellemző, hogy ugyanazon ingatlan akár több hitelszerződéshez is kapcsolódhat, ezért a problémás hitelszerződések száma lényegesen meghaladja a ténylegesen érintett ingatlanok számát - áll a tanulmányban.

"Az ingatag pénzügyi helyzetben lévő lakástulajdonosok száma a 90 napon túli hitelkésedelemben levő 90 ezer adósnál ugyan lényegesen magasabb is lehet, azonban a továbbiakban – mint igazán kritikus helyzetben levőkre – csak rájuk koncentrálunk (és használjuk a „problémás jelzáloghitel-adós” kifejezést rájuk). Figyelembe kell azonban venni, hogy ez a probléma méretének inkább alsó becslését adja" - írja az MNB csapata.

A jegybank adatai szerint a terhelt ingatlanok többsége 5-15 millió forintos érték közötti alsó-középkategóriás lakás, és a problémás adósok legalább 25 százalékánál a hitel értéke meghaladja az ingatlanét - derül ki az MNB összesített adataiból. Emellett a hiteladósok további negyedének kevesebb, mint 2,5 millió forintja maradna az ingatlan eladása és a hitel visszafizetése után. Ezeknek az adósoknak tehát a hitelügylet zárása és a kisebb lakásba költözés szinte bizonyosan nem alternatíva.

A legalacsonyabb, 5 millió forint alatti lakásszegmensben – ez a hazai ingatlanállomány közel ötöde – a jelzáloghitelezés nem volt jellemző (a tulajdonosok alacsony hitelképessége és a fedezet alacsony értéke miatt), a felső kategóriás, 30 millió forintnál értékesebb ingatlanok pedig felülreprezentáltak ugyan a jelzáloghitellel terhelt ingatlanok között, számarányuk a problémás jelzálog-ügyleteken belül azonban így is csak 8 százalék.

A bankok már lenyelték a veszteséget

" 2010 végén a bankrendszer problémás jelzáloghiteleinek – értékvesztéssel csökkentett – nettó értéke az ilyen hitelek mögött álló ingatlanfedezet közel 75 százalékát tette ki. Ez azt jelenti, hogy a hitelintézetek rendszerszinten alapvetően már elszámolták azt a veszteséget, ami egyfelől a (főként deviza)hitelállomány – a forintgyengülés miatt bekövetkezett – növekedése illetve a fedezetül szolgáló ingatlan árának csökkenése miatt érte őket" - emeli ki a jegybank háttértanulmánya.

A nettó LTV 75 százalékos értéke azt is jelenti, hogy elméletben a bankokat az ingatlanfedezet értékének további 25 százalékos csökkenése esetén sem érné további veszteség. Ugyanakkor ez a megközelítés alulbecsli a bankok sérülékenységét: egyrészt nem számol sem a fedezetértékesítés költségeivel, sem egy esetleges további forintgyengülés hatásaival, illetve maga a számítás felülbecsli az egyedi hitelek átlagos fedezettségét (a nettó LTV érték ugyanis portfóliószinten számolódik, míg a valóságban a túlfedezett hitelek ingatlanjaiból befolyó többletbevétel nem nyújt fedezetet az alulfedezett ingatlanokon elszenvedett veszteségekre). Emellett egyes bankoknál a nettó LTV értékek az átlagosnál jóval magasabbak is, tehát a banki pufferek aszimmetrikusak.

Kell a kvóta

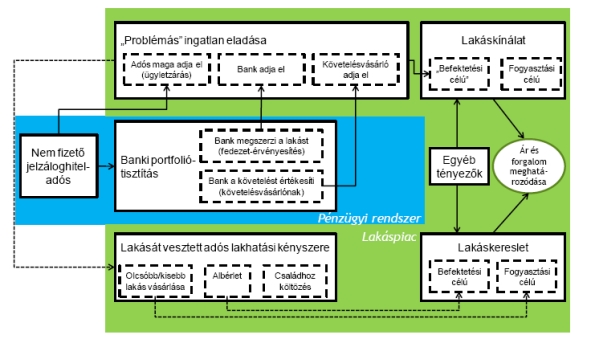

Az MNB szerint a kérdéses 90 ezer lakást nem lehet egy tételben a piacra borítani, mert az további meredek ingatlanár-zuhanáshoz vezetne. "A kínálat korlátozása elsősorban adminisztratív úton érhető el, ahogy tették ezt maguk a moratóriumok is, de minden ilyen korlátozás szükségszerűen torzítja a piaci folyamatokat, ezért fenntartása csak átmenetileg lehet előnyös. A durvább lakáspiaci beavatkozásoktól eltekintve (például az építési engedélyek kiadásának korlátozása) a banki jelzáloghitel-fedezetek érvényesítésére vonatkozó kvóta útján érhető el a leginkább a lakáspiaci kínálat csökkenése." - olvasható a tanulmányban.

Ugyanakkor a szakértők szerint a fedezetértékesítési kvóták meghatározásánál a célnak kettősnek kell lenni: az ingatlanpiaci árhatások simítása mellett az is fontos, hogy a kvóták a szükségesnél ne lassítsák jobban a banki portfóliótisztítást illetve ne torzítsák a piaci folyamatokat. "A kvótát magára a bírósági vagy bíróságon kívüli fedezetérvényesítésre (árverezésre) kell meghatározni méghozzá olyan módon, hogy a fedezetérvényesítés lehetősége a követelés átruházásával is megmaradjon (voucher-rendszer)" - állapítja meg a jegybank stábja.

Mindez azt jelenti, hogy ne a hitelérték, hanem a darabszám legyen a kvóta alapja, és akkor a bankoknak szabad mozgásterük lesz abban, milyen ütemben tisztítják meg portfóliójukat, hiszen maguk dönthetik el, hogy először az értékes, vagy a kevésbé értékes ingatlanokon lévő jelzálogjogot érvényesítik.

"A kvóta vetítési alapját célszerű lehet a 2011. március 31-i késedelmes állományra, a kvóta mértékét pedig negyedéves szinten meghatározni, de mindkettő felülvizsgálandó negyedévente" - emeli ki a jegybank. A szakemberek szerint a kvóta nagysága a késedelmes portfólió 5-10 százaléka lehetne negyedévente, és akkor 2,5-5 év alatt teljesen eltűnhetnének a bankok mérlegéből a bedőlt hitelek. Ez nagyságrendileg megfelel annak a kvótának, ami az mfor.hu által nemrég közölt jegyzőkönyv tervezetben szerepel, ott 5 százalékos értékesítési arányról volt szó negyedévente.

Mindezek mellett néhány területen kivételt lehetne tenni: megfontolandó például, hogy a kvóta ne vonatkozzon a 30 millió forint feletti ingatlanokra, illetve a budapesti lakáspiacra. Az MNB csapata szerint ugyanis a fővárosi piac mélyebb, ezért nagyobb eséllyel képes felszívni a bedőlt ingatlanokat.

Beke Károly

mfor.hu