Az Európai Bizottság (EB) most közzétett őszi kitekintésében a magyar fejezet alcíme: recesszióból fokozatos helyreállítás.

A brüsszeli szakapparátus elemzése és előrejelzése meglehetősen egybeesik a független hazai kutatóhelyeken készült prognózisokkal, pontosabban azoknak a külső gazdasági környezet várható alakulását és különösen a befagyasztott EU-forrásokhoz való hozzáférést illetően hasonló feltételezésekkel élő változataival. Az optimista alapváltozatok lényegi külső előfeltevései: a világpiaci energiaárak viszonylagos stabilitása, a külső konjunktúra megnyugtató alakulása, a vitatott EU-pénzek nagyobb részéhez való hozzáférés. Ezek feltételezésével a legtöbb komoly elemzőhely olyasmi pályát lát maga előtt, mint ami az EB friss kitekintésében található.

A Bizottság kalkulációja szerint tehát Magyarország, amely 2023-ban a recesszióban levő kevesek közé tartozik az EU-ban, a gyenge idei bázison jövőre visszatér a növekedő országok közé, bár a térségi mérce szerint viszonylag visszafogott mértékben. Csak 2025-re ígérkezik jól érezhető gazdasági növekedés. Az inflációt tekintve Magyarország még 2024-ben is távol lesz az árstabilitástól, sőt 2025-ben is jóval inflációsabb lesz az uniós átlagnál.

Ez a kalkulált pálya láthatóan nem számol azzal, hogy az államháztartási hiányt, amelyet az idén szeptemberben leadott magyar konvergencia-jelentés 5,2 százalékra tesz, a kormány képes levinni a GDP 3 százaléka alá 2024-ben, de még 2025-ben sem (a bizottsági becslés erre az évre 5,8 százalék). Ennek pedig nagy jelentősége van a becsülhető növekedési pályát illetően. Hiszen, ha mégis eleget kívánna tenni a kormány a 3 százalékos határértéknek (a túlzottdeficit-eljárás elkerülése érdekében), akkor az itt bemutatott pályánál feszesebb, megszorítóbb gazdaságpolitikát kellene folytatnia.

Ezek tehát a bizottsági előrejelzés fő számai. Ha azonban a magyar kormányzati megnyilatkozásokat olvassuk, nemcsak némileg más mértékeket, hanem karakterében is eltérő pályát látunk magunk elé vetítve.

A meghatározó kormánytényezők (de nem a Magyar Nemzeti Bank, az MNB) szóhasználatában a 2023-as év az infláció leküzdésének az esztendeje, 2024 pedig a növekedés éve lesz. A Központi Statisztikai Hivatal által közzétett legfrissebb GDP-adatokra is hivatkozó hivatalos megszólalók adottnak veszik az infláció megszűnését, és ismét megígérik a növekedési pályára való visszaállást. Ismét, hiszen nem volt még olyan régen, hogy 2023-ra másfél százalékos gazdasági növekedést prognosztizáltak – ez nyilván már nem tud bekövetkezni.

Az adatok alapján ez ismét kincstári optimista szöveg. A kormányzati propagandának mind az árstabilitás, mind a növekedési ígérete bizonytalan lábakon áll.

A magyar inflációs folyamatok magasabb szintről és késve követik az átlagos uniós dezinflációt, és jelenleg is jóval magasabbak az összes többi tagállaménál. A következő évet nehéz megítélni, részben az említett külső kondíciók lehetséges hatásai miatt, valamint a belső többletkockázatok okán. Ugyanis a magyar gazdaságpolitika – nem először – komoly kockázati tényező. Az állami beavatkozásra való hajlam azt hozza magával, hogy lassabb, elnyújtottabb a hazai gazdasági szereplők piaci alkalmazkodási folyamata. Bizonyos politikai termékek és tarifák állami árszabályozása, a kamatlábak rögzítése és egyéb állami intervenciók nyomán az üzleti döntések a lehetségesnél később születnek meg. A cégek kénytelenek kivárni az állami döntéshozók intézkedéseit, ám ezzel lassul az üzleti realitásokhoz való alkalmazkodás folyamata.

További bizonytalansági tényező a gazdasági kormányzaton belüli koncepciók eltérése: vannak olyan kormánytényezők, akik a gyors gazdasági növekedést forszírozzák. Ehhez azonban újra elő kellene venni a költségvetés vagy a jegybank által szubvencionált hitelezés eszközét, holott pontosan ez volt az egyik ok, amely miatt a magyar egyensúlyi viszonyok nagymértékben megbomlottak 2022-ben.

Tekintettel az MNB hatalmas veszteségére, a tartalékjaink elolvadására, sőt a tőkevesztési ügyre, egy ilyen kalandra aligha lehet rávenni a jegybanki vezetést. De a pénzügyminiszter sem lehet partner egy újabb élénkítési akcióhoz. Az állami költségvetés ma még a korábbiaknál is kevésbé vállalhatja magára a direkt gazdaságélénkítésből adódó azonnali és későbbi többletterheket. Így is kétséges, hogy 2024-re képes lenne-e a magyar kormány az uniós normák szerinti 3 százalékos GDP-arányos hiányszint alá leszorítani a deficitet. A Bizottság idézett anyaga láthatóan nem is számol ezzel.

De vajon fokozatos inflációmérséklő és mérsékelt költségvetési hiány, azaz állami élénkítés nélkül hogyan lesz itt 4 százalékos gazdasági növekedés? A jelentés szerint nem is lesz.

Mitől is lenne visszapattanás? Hiszen már rég mögöttünk van a 2020-as nagy összezsugorodás, amit követhetett egy gyors helyreállítási ciklus. Az nálunk is eljött, és le is zajlott 2021 során. Csakhogy annak a természetes lefutása helyett 2021 végén, 2022 első felében az állami kiköltekezés átmeneti időre felfele nyomta a hazai termék volumenét, tekintettel a 2022. áprilisi választásokra. A megnyert választás után erre a mesterségesen felfűtött néhány hónapra jött következményként a 2022 nyarától kialakuló visszahűlési szakasz.

A GDP szezonálisan és naptárhatással kiigazított alakulása

Megjegyzendő, hogy a KSH többször változtatta a korábban közzétett negyedéves GDP-adatait. Az adattisztítás, revízió bevett gyakorlat a statisztikai szolgálatoknál. Különösen nagy árváltozások idején a szokásosnál is nagyobb a statisztikai hiba, mérési bizonytalanság. Azonban a magyar szolgálat hírnevének nem tett jót, hogy éppen a GDP-méréssel foglalkozó szakterület vezetője távozott nemrég. Az is sok kommentárt kapott, hogy különös 9,9 százalékos októberi év/éves inflációs index jött ki: a politikailag megrendelt „egy számjegyű” inflációs adat. Azzal pedig a KSH az előző, szeptemberi hónaphoz képest 99,9 százalékos értékkel már árcsökkentést mutatott ki; ennyi kilences ritkán tud összejönni…

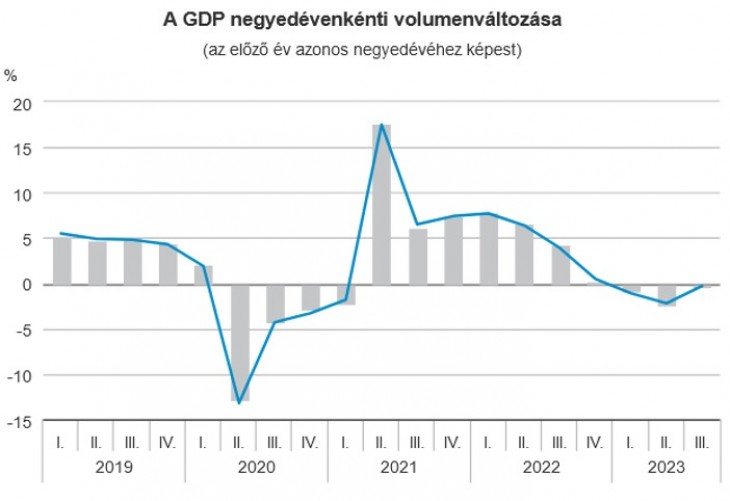

Már a nyáron véget ért volna a recesszió?

Most pedig az adatrevízió alapján a 2023-as év második negyedévéről hozta ki a hivatal, hogy az a naptárhatással és szezonálisan kiigazítva pont a 100 százaléka lett a 2023-as év első negyedévének, így tehát akár azt is lehetne mondani, hogy már nyáron véget ért a recesszió. Eközben persze a megelőző évhez képest, amint az ábra is mutatja, a nulla alatti tartományban jár a GDP-index az esztendő eddigi 9 hónapjában, vagyis 2023 zsugorodással kerül majd be az évkönyvekbe.

Ezeket a sokféleképpen értelmezhető statisztikai fejleményeket félretéve, tekintsünk rá a közeljövőre. Semmi garancia nincs arra, hogy a 2013-2019 közötti rendkívüli konjunktúra-időszak mintegy 4 százalékos gazdasági növekedési lendülete visszatérhetne. Munkaerő-oldalról már nincs mennyiségi bővülésre mód, hiszen lényegében teljes a foglalkoztatás a munkaerőpiaci szempontból bevonható népesség körében. A hazai demográfia a növekedés ellen dolgozik. A szellemi tőke vonatkozásában pedig meglehetősen vegyes a magyar helyzet.

Többek között ezért van az, hogy a független kutatóhelyek előrejelzéseiben nem szerepel a kormány-közlemények 4 százalékos dinamikája, legfeljebb annak a fele. Az a 2 százalékos növekedésnek is adott hipotézisre támaszkodik: az EU-hoz fűződő viszonyok megfelelően alakulnak ahhoz, hogy a vitatott EU-s források egésze vagy egy jelentős része bekerüljön a magyar gazdaságba.

Ellenkező esetben olyan finanszírozási és politikai bonyodalmak támadhatnak, amelyek miatt a fenti és egyéb növekedési szcenárió helyébe valami más lép.