A május havi árindexek a vártnál árnyalattal rosszabbak, de nagy meglepetést nem okoztak, talán csak annak, aki a kormányzati fogadkozást névértéken elhitte, és azt várta, hogy az újabb termékkörre kiterjesztett kötelező ár(rés)rögzítés valamint a szolgáltatók „nyomatékos megkérése” következtében az infláció megtorpan. Ehelyett 2025 májusában egy hónap alatt a fogyasztói árak átlagosan két ezrelékkel nőttek. Nem sok, de nem árstabilitás. Az egy évvel korábbit 4,4 százalékkal haladta meg a Központi Statisztikai Hivatal (KSH) által mért fogyasztói kosár ára. Az bizony nem kevés, kétszerese az euróövezeti átlagnak.

Mint mindig, érdemes az átlagszámot formáló tényezőkre is ránézni. Ha nem is nagy a szóródás, sőt inkább szétterült mintázatú továbbra is a magyar drágulás, de azért látható néhány véleményárnyaló elem.

Ahol a valóság nem nagyon akart engedni a politikai késztetésnek, az éppenséggel az élelmiszerek áralakulása, kormányzati beavatkozás ide vagy oda. A havi árindexet mindenesetre felfelé tolta az élelmiszer-termékcsoport. A kormány és az igen készséges KSH most azt magyarázza, hogy maga az élelmiszerügy rendben is lenne, hiszen ha kivennék az élelmiszer-statisztikából a vendéglátási ágazatban eladott élelmiszereket, máris csupán átlagos a drágulás: nem 5,9 százalék, csak 4,5. Korábban a KSH nem bontotta meg az élelmiszer-tételt. Eszerint tehát a turizmus, vendéglátás a felelős. Talán ott nőtt meg az árrés? Elérte ezt a vendéglátóipart az extraprofit-hajsza?! Árrésstopot a balatoni lángosra?

Ne adjuk ötletet az intervencióra mindig kész kormányzatnak!

A statisztikán ebben a hónapban most rontott az egyébként változatlan áras háztartásienergia-tarifa: a tavalyinál hűvösebb időjárás miatt bizonyos mértékben többen kerültek át a mért gázfogyasztásuk szerint a drágább tarifa-csoportba. Ugyanakkor az adott hónapban valamivel olcsóbb lett az üzemanyag. Az pedig az egyébként sok bajt okozó nemzetközi vámmizéria áttételes következménye: mérséklődtek a nemzetközi energiahordozó-árak, és még emellé a dollár is gyengült a legtöbb fizetőeszközhöz képest.

Csakhogy az energiaár-mérséklődés egyik lényegi oka az, hogy a világgazdaság növekedési üteme gyengécske, a nagy kereskedelmi blokkok kivitele és behozatala mérséklődik. Márpedig a lanyhább konjunktúra mellett csökken a kereslet az energiahordozók iránt, és lefelé tartanak a nemzetközi piaci árak.

Fotó: Pixabay

Ám ennek az összefüggésnek igaznak kellene lenni a magyar gazdaságra is. A nemrég még „fantasztikus” kinézetű évkezdésből lett, ami lett. A recessziós jellegű első negyedévünket egyelőre nem váltja fel más karakterű konjunktúra-szakasz. Akkor pedig egy lényegi makrogazdasági ok kiesik az általános áremelkedés magyarázó tényezői közül a mi esetünkben: ilyen gyenge üzletmenet mellett a 4 és 5 százalék közötti fogyasztóiár-index nagyon is magasnak számít. Ha a gazdaság lengyel vagy román tempó szerint bővülne, könnyebb lenne a túlfűtöttséggel indokolni az árszint-növekedést.

Maginflációs indexünk kellemetlenül közel van az ötös számhoz, miközben a legújabb becslések 2025-re csupán egy százalék alatt GDP-növekedésről szólnak – már amennyiben az ilyen szerény adatra alkalmazható egyáltalán a növekedés szó. Ám ha szó sincs erőteljes, de legalább érezhető gazdasági növekedésről, a kereslet nekilódulásáról, akkor mégis micsoda hajtja az áremelkedést?

A szokásos gyanúsítottak közül kiesnek a külső körülmények. Import okozta inflációról nem beszélhetünk, mert nincs általános input-drágulás a világban. Újabban még a forint árfolyama sem visz a rendszerbe költségoldali ár-nyomást a külföldről származó cikkeken keresztül: az euróhoz képest – jórészt az igen magason hagyott jegybanki kamatszint hatására – az árfolyam stabil a 400 és 410 közötti sávban, a dollár gyengülése folytán pedig abban a relációban még némileg erősödött is.

Hazai termelői áremelkedések? A vállalati felmérések, így a GKI paneljén mért adatok azt mutatják, hogy a cégek áremelési szándéka nem erős. Gyenge konjunktúra mellett akkor sem könnyű próbálkozni a szerződéses árak feltornászásával, ha költségoldali változások indokolnák.

Pedig valóban lenne ok: például az állam által kivetett adók, elvonások szektoronként eltérő mértékben emelkednek, költségnövekedést okoz egy sor új szabálynak, kormányzati intervenciónak való megfelelés. Mégis az olvasható a GKI jelentésében, hogy gyengül a vállalati árnövelési hajlam.

Azonban mégis korai lenne levonni optimista következtetést: a legújabb konjunktúramérés során csak mérsékelt javulást regisztráltak a cégek áremelési szándékait illetően. Ahogy a jelentés írja, „a következő három hónapban a cégek 20 százaléka szeretne árat emelni, míg árcsökkentésre 8 százaléka készül. Egy hónappal ezelőtt ez a két arány 26 és 8 százalék volt.” Azért a 20 is jóval nagyobb adat, mint a nyolc.

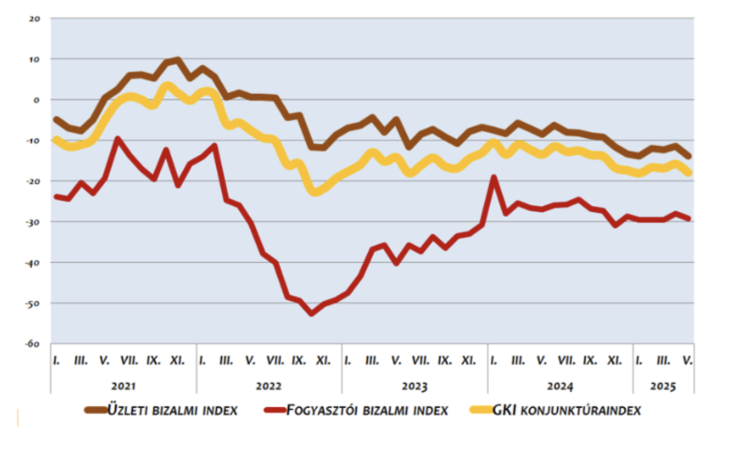

Még elgondolkoztatóbb a fogyasztói, valamint a céges közösségen belüli felmérések szerinti általános konjunktúra-érzékelés. A konjunktúra-mutatók ugyanazt az irányt jelzik, mint ami a személyes benyomásainkból és számos iparági vezetőtől származó őszinte véleményből kibontakozik: meglehetősen általános a bizalom- és optimizmushiány.

Fotó: GKI

A lakossági bizalmi index hagyományosan a negatív tartományban mozog (többen adnak számot várható romlásról, mint ahányan javulást látnak maguk előtt). A mérték azonban sokat számít: jelenleg a fogyasztók üzleti bizalma jóval lejjebb van, mint négy éve ilyenkor. Pedig 2021 tavasza-nyara már a nagy inflációs gyorsulás időszaka volt. Viszont akkor kezdte beindítani a Fidesz-kormány a gazdaságélénkítést szóban és intézkedésekkel, a Magyar Nemzeti Bank még pumpálta az olcsó hiteleket, az általános kamatszint igen alacsony volt (komoly negatív reálkamatokat tartott fent a jegybank akkori vezetése).

Látszik is, hogy 2021 márciusa-májusa között mennyire megemelkedik (ugyan még mindig a negatív tartományon belül, de annak tetején) az emberek hangulata fogyasztói minőségükben. Azokban a hónapokban a cégek rendkívül pozitív várakozással néztek a jövő elé. Nem szokatlan, sőt több évtizedes minta immár a fogyasztói, üzleti hangulatjavulás a parlamenti választások előtt: sok népszerű ígéret hangzik el, valamint pénz is kerül fejlesztésekre, fizetésemelésre, keresletélénkítésre.

2025 tavasza azonban nagyon más karaktert mutat, és nemcsak a lakossági index esetében. A professzionális vállalati válaszadóknál is többségben vannak azok, akik a kilátások romlásáról számoltak be a felmérést készítőknek.

Amikor tehát az év pénzügyi folyamatainak a karakterét próbáljuk értelmezni, kiindulhatunk a makrogazdasági keretekből – csakhogy pangó gazdaságban, ennyire jelentős és tartós negatív output-rés mellett, amely az elmúlt két esztendőben bizonyosan fennállt, egyszerűen nem kellene az uniós szint kétszeresére rúgó inflációt elszenvednünk. A makrogazdasági logikára rácáfoló belső okok között – amint ezt már korábban megtárgyaltuk – a versenyt lefojtó, a cégekre újabb adminisztratív terheket és költségeket helyező gazdaságpolitika említendő az első helyen.

És bizony számolni kell társadalomlélektani tényezőkkel: az általános bizonytalanság-érzet növekedésével arányosan gyengül a fogyasztási és beruházási szándék – teljesen észszerűen. A kormányzat egyfelől gazdasági sikerpropagandával kísérletezik („jó hírek”), és fogyasztásra biztat, ám ugyanaz az állam a maga médiacsatornáin háborús kockázatokat taglal.

A belpolitikai feszültség növekedése is gazdasági tényező. A társadalmi hangulat most nagyon más, mint volt 2021 nyarán. Anélkül, hogy itt belemennénk a belpolitikai viszonyok taglalásába, elég csak annyit regisztrálni, hogy az üzleti körök, amelyek a piaci realitásokat a maguk bőrén érzik, valamint a családok, mint fogyasztók és munkavállalók, nagyon is érzékelik az aggasztó folyamatokat, észlelik a növekvő kockázatokat, és ki vannak téve annak a médiának, amely kaotikus képet fest a külvilágról, kilátásainkról.

Mindez pedig elégséges ok arra, hogy a közeljövőtől növekvő árakat, akár piaci zavarokat várjanak a gazdasági szereplők. Márpedig az inflációs várakozásnak nem csekély az önbeteljesítő képessége.

A Benchmark rovat cikkei itt olvashatók el.