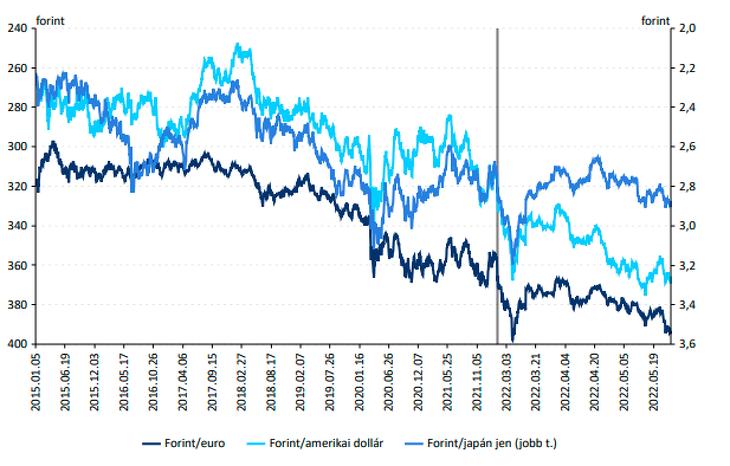

Továbbra is történelmi mélypontja körül mozog a forint árfolyama az euróhoz és a dollárhoz képest, és a magyar és nemzetközi gazdasági és politikai környezetet figyelembe véve a közeljövőben sem várhatunk erősödést.

Nagy Márton gazdaságfejlesztési miniszter egy keddi háttérbeszélgetésen úgy kommentálta a helyzetet, hogy Magyarországon az infláció nyolcvan százalékban globális eredetű, az energia- és gabonaárak emelkedése áll a háttérben, emellett az elmúlt napok gyengülése a múlt pénteken megjelent májusi amerikai inflációs adatokra vezethető vissza, ami az agresszívebb amerikai jegybanki kamatemelési várakozás hatására a dollár erősödéséhez és a feltörekvő piaci devizák leértékelődéséhez vezetett. Mindez növeli az inflációs feszültséget, miközben a recessziós kockázat is fokozódik, ezek nyomán pedig emelkednek a kötvényhozamok, ami újabb kihívást okoz a régiós országok mellett a dél-európai államoknak is.

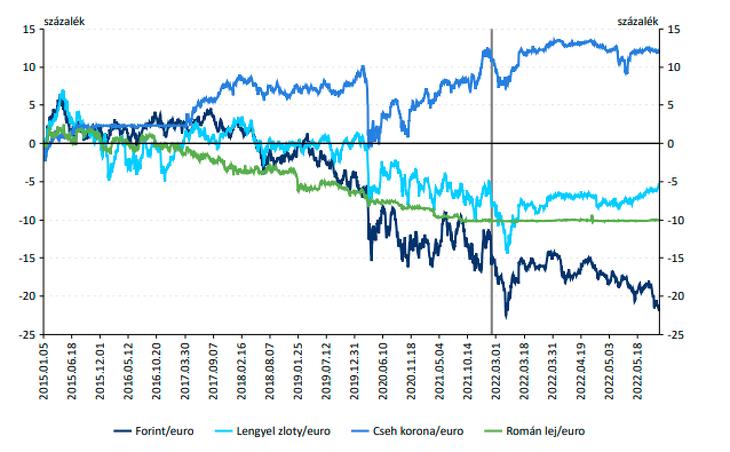

Érdemes azonban megjegyezni emellett, hogy más okai is vannak, hogy a térség devizáihoz képest a magyar fizetőeszköz leértékelődése hosszabb távon jelentősebb. Ezek az okok az itthoni gazdaságpolitika sajátosságaira vezethetők vissza. Míg a cseh korona árfolyama az elmúlt években folyamatosan és nagy mértékben erősödött az euróhoz képest, addig a forint árfolyama a zlotyét meghaladó mértékben gyengült. A román lej szintén jobban teljesít a forintnál, ez azonban elsősorban annak köszönhető, hogy a román jegybank folyamatos piaci intervenciókkal menedzselt árfolyamot tart fent. Emellett a románok, a horvátokhoz és bolgárokhoz hasonlóan az euróövezethez történő csatlakozási programot követnek, ezzel annak irányába tesznek lépéseket, hogy megszüntessék az árfolyamváltozásból származó gazdasági kockázatokat.

Elmondható azonban, hogy leértékelődés helyett a térség valamennyi devizája esetében felértékelődésnek kellett volna történnie – miként a cseh korona esetében –, ha a felzárkóztatásra szánt uniós pénzeket, a külföldi tőkebefektetések mértékét, a centrumországoknál gyorsabb gazdasági növekedést és az exporttöbbletet vesszük alapul. Mi okozza akkor mégis, a magyar fizetőeszköz hosszútávú, fokozatos leértékelődését, még a térség országaihoz képest is?

Az energiaárak elszállása valamennyi térségbeli országban rekord mértékű – Magyarország esetében pedig azt megközelítő – külkereskedelmi hiányt eredményezett. Magyarországon azonban a helyzetet súlyosbítja, hogy ikerdeficit alakult ki, miután a választásokat megelőző hangulatjavító kormányzati kiadások államháztartási hiányt okoztak, a folyó fizetési mérleg hiánya mellett. Szintén a nagyobb leértékelődés mellett szól, hogy a térség országaihoz képest a GDP-hez mért magyar államadósság mértéke a legmagasabb. Bizalomromboló hatású, hogy gyakoriak az unortodox, populista gazdasági megoldások – ilyenek például a most nyáron életbe lépő különadók –, de az uniós forrásokhoz való hozzáférés körüli bizonytalanságok is jelentősen növelik a gazdasági kockázatokat. Mindennek fényében nem valószínű, hogy az euró árfolyama a jelenlegi 390–400 forint közötti szintről tartósabban a háborút megelőző szintre erősödne vissza. Sőt, a dollár euróhoz képest történő erősödése a feltörekvő piaci devizákat erősebben sújtja, ezért a magyar fizetőeszköz további leértékelődése sem kizárt az euróhoz képest.

A forintárfolyam volatilitása ugyanakkor egyre jelentősebb problémát okoz egyes magyar gazdasági szereplők számára. A nyitott gazdaságok esetében, ahol nagy az export- és import hányada, az árfolyamváltozás azonnal megjelenik a piaci viszonyokban és a fogyasztói árakban, és növeli az inflációt.

Tankönyvi példa szerint a gyengülő nemzeti fizetőeszköz javítja az adott gazdaság nemzetközi versenyképességét, hisz az export növelésére és az import visszafogására ösztönzi a gazdaság szereplőit: a hazai cégeknek nagyobb nyereségük származik a termék külföldi értékesítéséből, mint itthoni eladásából, miközben az importot helyettesítő hazai termékek piaci helyzete javul, így a behozatal mérséklődik.

Napjaink nyitott gazdaságai esetében azonban nem ilyen egyszerű a képlet. A magyar exportnak igen jelentős az importtartalma, az itt hozzáadott érték aránya pedig viszonylag alacsony. A nagyobb cégek közöl sok dollár vagy euró elszámolású szerződéseket köt, a céges hitelek egy részét szintén devizában vették fel, emellett határidős ügyletekkel ellensúlyozzák az árfolyamkockázatot, így ezen cégeknek a bérköltség és az adóterhek csökkentik csak a külföldi devizában számolt költségeit. Hasonlóan jár el a Richter is, miként erre laptársunk, a Privátbankár.hu cikke rámutat.

Ezzel szemben a kisebb cégeknek a fokozatos leértékelődésnél is nagyobb problémát okoz a nagy árfolyam-ingadozás az eurót használó térségbeli versenytársakhoz képest.

Tehát a leértékelődés gazdaságösztönző jellege a nemzetközi értékláncban való szerepünk miatt minimális, ezzel szemben a társadalom többségének jövedelmi és (ingatlan)vagyoni helyzetét nagy mértékben rontja, az importtermékek és szolgáltatások árának drágulása révén felfele nyomja az inflációt, így visszaveti a keresletet, emellett motiválja a magasan képzett munkaerő elvándorlását, ami pedig hosszabb távon is jelentős gazdasági és társadalmi károkat okoz.