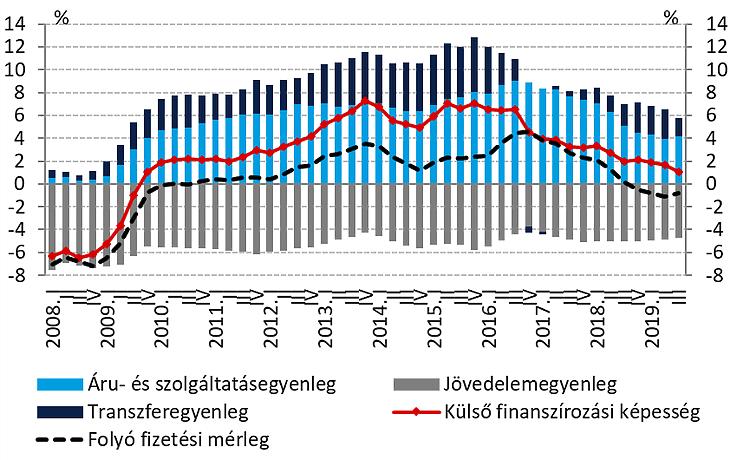

A magyar gazdaság külső finanszírozási képességének alakulása mögött elsősorban a csökkenő külkereskedelmi egyenleg állt. A folyó fizetési mérleg elmúlt években bekövetkezett mérséklődése hátterében elsősorban az húzódik meg, hogy a külkereskedelem többlete a 2016-os történelmi csúcsról fokozatosan csökkent. Fontos ugyanakkor hangsúlyozni, hogy a folyó fizetési mérleg egyenlege érdemben kedvezőbb a mutató válság előtt tapasztalt szintjénél, és a külső egyensúlyi pozíció mérséklődése mögötti tényezők jelentősen eltérnek a válság előtti fizetési mérleg deficitet okozó tényezőktől. A tőkemérleg többletével együtt pedig a finanszírozási képesség tartósan pozitívan alakul.

Jelenleg a folyó fizetési mérleg egyenlegét elsősorban a beruházások dinamikus emelkedése magyarázza, ami a válság előtti deficithez képest kedvező változás. A hazai 29 százalékot közelítő beruházási ráta nemcsak az elmúlt évek dinamikáját tekintve kedvező, hanem európai összehasonlításban is kiugróan magas. A folyó fizetési mérleg elmúlt években tapasztalt csökkenésének hátterében az áruegyenleg többletének mérséklődése húzódik meg, miközben a szolgáltatásegyenleg többlete hosszú ideje stabilan magas szintet ér el. A hazai külkereskedelmi szerkezet struktúrájában a szolgáltatásegyenleg szerepe fokozatosan nőtt, ami a külkereskedelmi egyenleg tartós többletét biztosítja.

1. ábra: A magyar gazdaság nettó finanszírozási képessége és komponensei

Míg a válság előtti időszakban tapasztalt tartós fizetési mérleg deficit elsősorban a lakossági túlfogyasztás és állami túlköltekezés hatására alakult ki, addig ezúttal az áruegyenleg csökkenése döntően a 2017-től széles körben élénkülő beruházási aktivitással áll összefüggésben. Emellett az is fontos különbség a korábbi hiányhoz képest, hogy míg a válság előtt folyamatosan nőtt az ország külső eladósodottsága, addig jelenleg a folyó fizetési mérleg egyenlegének csökkenése a külső adósság fokozatos csökkenése mellett következett be. A dinamikus vállalati hitelezés és az NKP program által is támogatott kedvező, egészséges szerkezetű finanszírozási környezetben a magasabb beruházási ráta a gazdaság potenciális növekedését is javítja, és az új kapacitások kiépülése hozzájárulhat az export, így a folyó fizetési mérleg egyenlegének későbbi javulásához is.

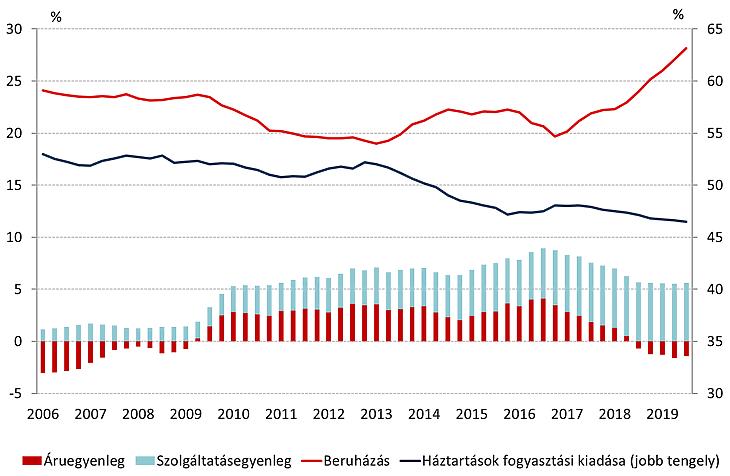

2. ábra: Az áruegyenleg, a beruházás és a lakossági fogyasztás alakulása (GDP-arányos értékek)

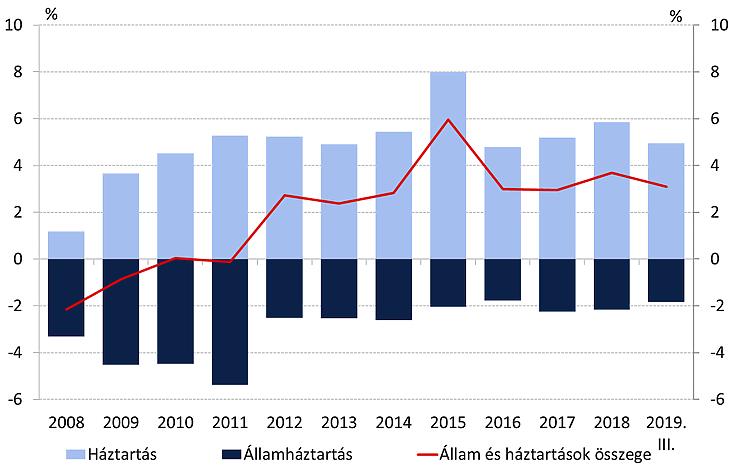

A válság előtti elégtelen belföldi megtakarítással szemben jelenleg jelentős belső forrás áll rendelkezésre a gazdaságban a vállalatok beruházásainak finanszírozására, ami a háztartások magas pénzügyi megtakarításának és az állam alacsony finanszírozási igényének köszönhető. 2002 után a költségvetési hiány érdemben emelkedett, a laza fiskális politika pedig fűtötte a lakosság fogyasztási aktivitását, ami a pénzügyi rendszer mélyülésével kiegészülve a lakossági hitelezés nagymértékű növekedését eredményezte. E tényezők hatására a válság magas költségvetési hiány és nulla körüli lakossági megtakarítás mellett érte Magyarországot. A külső pozíciónk romlását és a külső eladósodást a devizahitelezés is erősítette, amelyet a bankok külföldi forrásból finanszíroztak. A válság előtt tapasztalt folyamatokkal szemben 2018-ban a folyó fizetési mérleg egyenlege – a 2010 óta fennálló többlet után – negatívvá vált ugyan, de a költségvetés hiánya historikusan alacsony, a háztartások megtakarítása pedig igen magas szinten stabilizálódott. Az elmúlt évek jelentős bérdinamikájának és a magas megtakarítási rátának köszönhetően a háztartások finanszírozási képessége jelentős forrást biztosít a gazdaság többi szektora számára. Ez az államháztartás mérséklődő kamatkiadásaival és alacsony finanszírozási igényével együtt azt jelenti, hogy a gazdasági növekedést támogató vállalati beruházások finanszírozása jelentős részben külső eladósodás nélkül, belső forrásokból tud megvalósulni, ami külső sérülékenységi szempontból és az ország adósságmutatóit tekintve is kedvező.

3. ábra: Az állam és a háztartási szektor GDP-arányos finanszírozási képessége

A következő években tovább folytatódhat a külső adósságmutatók csökkenése, ami kulcsfontosságú az ország külföldi megítélése szempontjából. A válságot követően a korábban felvett külföldi hitelek folyamatos visszafizetését figyelhettük meg, amivel érdemben csökkent hazánk külső sérülékenysége és javult az ország befektetői megítélése is. A csökkenésben kiemelt szerepe volt a magas lakossági megtakarításnak, a költségvetés alacsony hiányának és az állam belső finanszírozásának erősödését támogató intézkedéseinek. Az ország GDP-arányos nettó külső adóssága a 2010 végi 50 százalékot meghaladó szintjéről 2019 júniusára 8,8 százalékra csökkent. A mérséklődés egyrészt a magánszektor mérlegalkalmazkodásához – a jelentős hiteltörlesztéshez és a visszafogott belső kereslet melletti jelentős megtakarítási rátához – kötődött, aminek eredményeként a szektor nettó külső adóssága megszűnt és negatívvá vált. Emellett a külső adósságmutatókat javította az is, hogy a belső forrásokból történő finanszírozásnak köszönhetően – a külföldiek állampapír-állományának csökkenése és az államháztartás devizaarányának csökkenése mellett – az államháztartás nettó külső adóssága a 2012-ben tapasztalt GDP-arányos 20 százalékos historikus csúcsról kevesebb mint felére csökkent. A stabilan többletes fizetési mérlegnek és a folyamatos FDI-beáramlásnak köszönhetően tovább folytatódik az ország külső adósságmutatóinak javulása, így a nettó külső adósság 2021-re nulla közelébe csökkenhet.

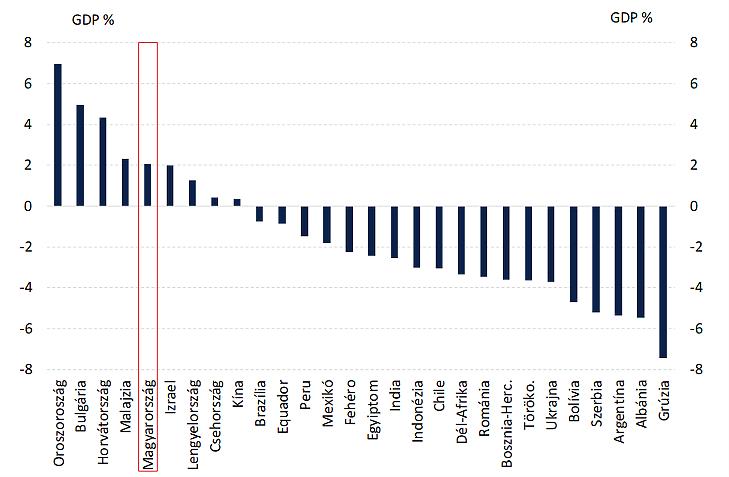

Nemzetközi összehasonlításban a magyar gazdaság külső egyensúlyi pozíciója továbbra is kedvező. A folyó fizetési mérleg mellett a tőkemérleg egyenlegét is figyelembe vevő nettó finanszírozási képességet tekintve – az elmúlt években tapasztalt európai szinten is kiemelkedően magas beruházási aktivitás melletti csökkenés ellenére – Magyarország a felzárkózó gazdaságok élmezőnyéhez tartozik. Míg 2018-ban a felzárkózó gazdaságok többsége külső forrásbevonásra szorult növekedésének finanszírozásához, addig a magyar gazdasági növekedés a külső finanszírozási képesség fennmaradása és a külső adósságráták csökkenése mellett, a jelentős belső forrásokra támaszkodva tudott megvalósulni. A GDP 2 százaléka körüli külső egyensúlyi pozíciójával Magyarország nemcsak a felzárkózó gazdaságok között, de a régió országait tekintve is előkelő helyen szerepel: a nettó finanszírozási képességünk megelőzi az enyhe többlettel rendelkező Lengyelországot és Csehországot, és messze meghaladja a közel 4 százalékos finanszírozási igénnyel rendelkező Romániát.

4. ábra: A felzárkózó országok nettó finanszírozási képessége, 2018

A szerzők a Magyar Nemzeti Bank szakértői.