Izgalmas évet zárt a magyar bankrendszer, legalábbis külső szemlélődő számára mindenképpen. Ugyan a lakossági devizahitelek tényleges elszámoltatására és forintosítására csak 2015-ben kerül sor, de a részleteket, a menetrendet már többé-kevésbé ismerjük. Sőt, a jegybank számításai és az egyes kereskedelmi bankok által elhatárolt veszteségek ismeretében annak következményeit is elképzelhetjük, de ezzel az év végi sorozatunk egy későbbi cikkében foglalkozunk. A bankrendszer idei átalakulása, a takarékszövetkezetek tavaly elfogadott integrációjával párhuzamosan zajló felügyeleti eljárások miatt "megtisztított" takarékszövetkezeti szektor, az államosított MKB és Budapest Bank, a becsődölt Széchenyi Bank, illetve az MNB irányítása alá került MKB önmagában is elég mozgalmassá tette az idei évét.

Azt az évet, amelynek első három negyedévében a hitelintézeti szektor összesen 314,5 milliárd forint veszteséget hozott össze. Ebből 293 milliárd bukta jutott a nyolc nagybankra (amelyből immár kettő is állami tulajdonban van), 18,3 milliárd a kis- és középbankokra, 1,8 milliárd mínusz pedig a fióktelepekre. A hitelintézeti szektor egyedüli nyereséges szektora – az MFB, EXIM és KELER hármason felül – a szövetkezetek voltak, 2,19 milliárdos kilenchavi nyereséggel. (A válság előtt szintén jelentős mértékű devizahitelezést folytató pénzügyi vállalkozások háromnegyedévi vesztesége 30,6 milliárd forint volt.)

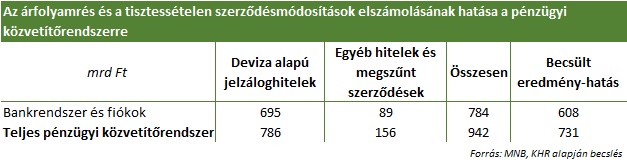

A hatalmas veszteség a csökkenő kamatmarzsok mellett alapvetően két okra vezethető vissza. Egyrészt a hitelezési veszteségek még mindig magasak, szeptemberig 461 milliárdnyi értékvesztést számoltak el a követelések után a pénzintézetetek, másrészt 290 milliárdot tett ki a függő és biztos jövőbeli kötelezettségre elszámolt céltartalék, vagyis az árfolyamrés, illetve a tisztességtelen kamatemelések miatti visszatérítésekre félretett összeg.

Ráadásul ez az összeg még messze nem teljes, hiszen az MNB számításai szerint az elszámoltatás bruttó hatása 942 milliárd forint lesz, de még az alacsonyabb adók, felszabadítható elhatárolások miatt kisebb összegre rugó nettó is alaphangon 700 milliárd. Tehát a hitelintézeteknek még elég sok veszteséget kell leírniuk, de ezt egyszerre csak akkor tudják megtenni, ha elég saját tőkével rendelkeznek. Ez pedig csak a folyamatosan nyereséges bankok tehették meg, úgy mint az OTP, vagy a K&H. A többiek túlnyomó részt csak részletekben tudják ezt megtenni, ami az évek óta veszteséget "termelő" pénzintézeteknél rendszerint tőkeemeléssel is jár.

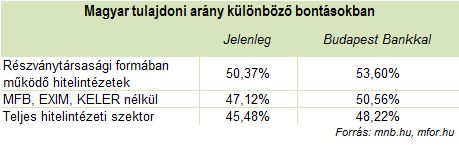

De az elsősorban külföldi tulajdonban álló nagybankok által megvalósított tőkeemelések ellenére a bankrendszer belföldi tulajdoni aránya idén 50 százalék fölé emelkedett. Ugyan a teljes hitelintézeti szektorban számításaink szerint még az 50 százalékon innen vagyunk, de az idei növekedés a magyar tulajdoni arányban így is számottevő. Ez pedig két nagybank felvásárlásának köszönhető. A Lázár János által minap szétlopottnak minősített MKB-ért 17 milliárdot fizetettek Orbánék, ráadásul úgy, hogy a korábbi tulajdonos, a Bayerische LB 84 milliárdot közvetlenül az értékesítés előtt még betolt a bankba. Az ár így első ránézésre nem tűnik soknak, de az kérdés, hogy mennyi csontváz van még az MKB-ban.

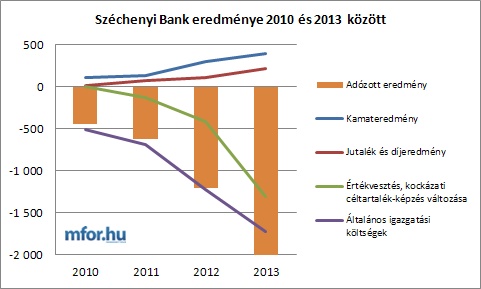

A másik szerzemény, a Budapest Bank sokkal egészségesebb állapotban van mind a kamatmarzsok, mind a hitelezési költségek tekintetében, egyedül az általános igazgatási költségek tűnnek magasnak. Szintén ez a költségelem volt nagyon magas az évén végén becsődölt Széchenyi Banknál is. Olyannyira, hogy a kamateredmények, valamint a jutalék és díjeredmények együttes összege nem érte el az igazgatási költségek mértékét az elmúlt négy év során, márpedig ennek egyenes következménye volt a bukás. Pedig a Töröcskei István, az Államadósság Kezelő Központ (ÁKK) vezérigazgató érdekeltségébe tartozó bank 2014 elején még azzal került a hírekbe, hogy 1 eurós, eredménytelen ajánlatot tett a Raiffeisen magyarországi leánybankjára.

Csődökre idén a takarékszövetkezeti szektorban is szép számmal volt példa. Idősorrendben haladva 2014-ben bedőlt a Körmend és Vidéke, az Orgovány és Vidéke, az ALBA Takarékszövetkezet, a Széchenyi Bankkal szorosan együttműködő Széchenyi István Hitelszövetkezet és a Tisza Takarékszövetkezet is. Ez utóbbival kapcsolatban a Szövetkezeti Hitelintézetek Integrációs Szervezete azt közölte, hogy a TISZA Takarékszövetkezet kizárásával végetért a szövetkezeti hitelintézeti szektor megtisztulása.

Hogy 2015-ben lesznek-e további bukások a hitelintézeti szektorban, ez értelemszerűen a jövő "zenéje", viszont a lakossági devizahitelek forintosításával több ezer milliárd forint fogja elhagyni a magyar bankrendszert, amely komoly változásokat generálhat. Egyrészt a forintosítás alapvetően átrendezheti a lakossági hitelek piacát, másrészt felértékelheti a lakossági betéteket, erősebb versenyt indukálva a bankok között. Ugyanakkor a bankrendszer konszolidációja, a 8 nagybank számának várható csökkenése mérsékelheti a bankok közötti versenyt, amire az MNB többször felhívta a figyelmet az év során. Így elképzelhető, hogy a fair bankolás és az adósságfék által meghatározott keretben a pár napja az MNB irányítása alá került MKB a banki verseny elsőszámú katalizátora lesz. (Ráadásul az ősszel felállított eszközkezelőjét is igen jelentős kereskedelmi állománnyal láthatja el így a jegybank.)

mfor.hu