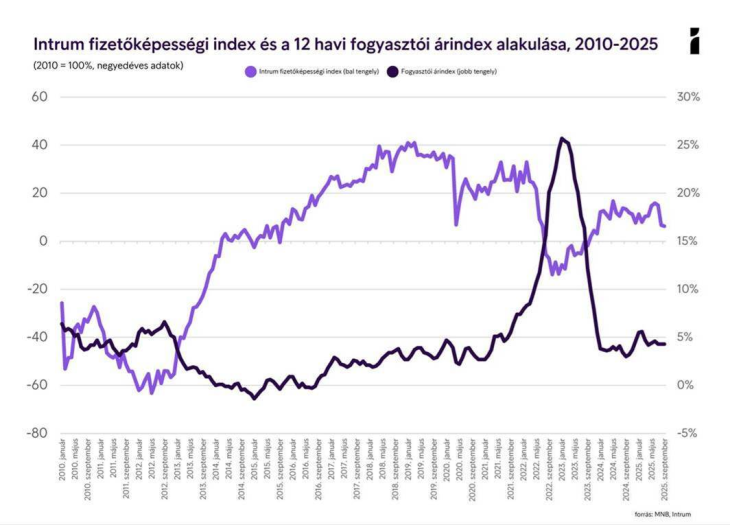

A fizetőképességi mutató 13,7 pontról 9,3-ra esett vissza a harmadik negyedévre, idén pedig már nem is várható érdemi javulás az Intrum és a Gazdaságkutató Intézet előrejelzése alapján. Ezzel 2024 azonos időszakához képest 26 százalékkal lett alacsonyabb.

A havi értékeket vizsgálva az index még meredekebb zuhanást mutat: a júliusi közel 15 pontról szeptemberre kevesebb mint a felére, mindössze 6,3 pontra esett. Az index 2025 utolsó negyedévében legfeljebb stagnálhat, de a további, enyhe csökkenés még valószínűbb az Intrum és a Gazdaságkutató Intézet becslése szerint.

Fotó: Intrum

A visszaesés számos okkal magyarázható: a magas infláció és a szigorú monetáris politika csökkentette a reáljövedelmeket és szűkítette a fogyasztási lehetőségeket. Ebben a gazdasági helyzetben a GDP mérsékelt növekedése sem teremt elegendő jövedelmet a fogyasztás ütemesebb növekedéséhez. Emellett a geopolitikai feszültségek, az energiaellátás bizonytalansága és a globális kereskedelmi korlátok is fokozott nyomást gyakorolnak a hazai jövedelmekre és fogyasztásra.

Az infláció korlátozza a fogyasztást

Az Európai Unió legmagasabbjai közé tartozik a magyarországi infláció, amely 2025 elejétől ismét gyorsuló pályára állt. A növekedés legfőbb hajtóerejét az élelmiszerek és a szolgáltatások árának további emelkedése jelenti, ami érzékelhető nyomot hagy a lakosság mindennapi fogyasztásában. Míg az eurózónában az Európai Központi Bank (EKB) 2025-re 2,1 százalékos inflációt valószínűsít, addig a hazai infláció az év második felére is magas maradhat. 2025 szeptemberében például a fogyasztói árak 4,3 százalékkal haladták meg az előző év azonos időszakát.

A magas lakásárak és bérleti díjak ugyancsak növelik a háztartások kiadásait. Az elérhető adatok alapján a lakosság fizetőképessége és az ingatlanpiaci árak közötti ellentmondás egyre élesebb. Miközben a jövedelmek – különösen a reáljövedelmek – nemigen tudnak lépést tartani az inflációval, addig az országos és budapesti lakásárak, valamint bérleti díjak tovább emelkednek. Az Otthon Start program indulása óta 5-10 százalékos áremelkedést okozott a már éppen nyugalmi állapotban lévő kínálati oldalon.

A Magyar Nemzeti Bank a szigorú monetáris politika folytatásával törekszik az árstabilitás megőrzésére és az infláció fékezésére. A jegybanki alapkamat jelenleg 6,5 százalék, amelynek mérséklésére az év végéig csak korlátozott mértékben kerülhet sor. A magas kamatszint és a likviditásszűkítő intézkedések célja a pénzromlás megállítása, ugyanakkor ezek fékezik a beruházásokat a hitelköltségek növekedésén keresztül.

A hitelköltségek magas szintje és a lakossági eladósodottság miatt a vásárlási és fogyasztási képesség korlátozott marad, így a fizetőképességi index középtávon is nyomás alatt lesz, amíg az infláció mérséklődése és a kamatszint csökkenése nem teremti meg a reáljövedelmek stabilizálódásának feltételeit.

Fotó: Intrum

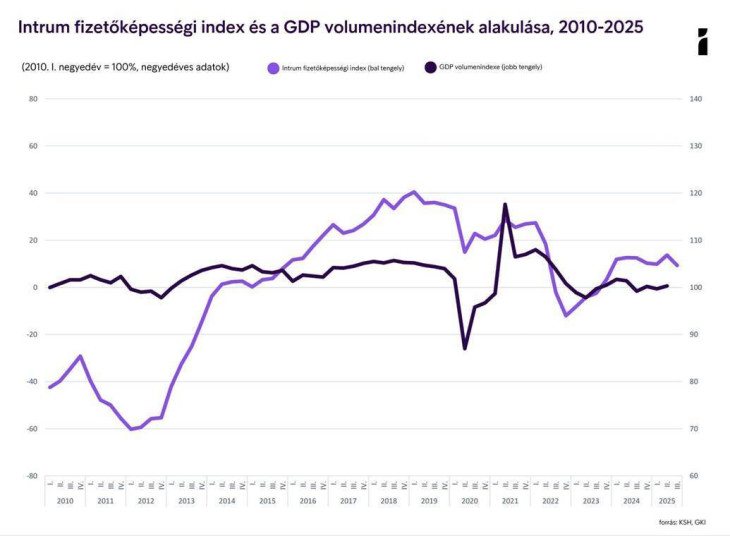

A gazdasági növekedés bizonytalan

Magyarország 2024-ben és 2025 első félévében sem tudta elérni az EU átlagos növekedési ütemét, sem a közép-kelet-európai régió országainak teljesítményét. A magyar gazdaság 2025 első félévben lényegében stagnált: az első negyedévben nem volt növekedés, míg a második negyedévben 0,1 százalékos volt a bővülés. Ezek az értékek jócskán elmaradnak a korábbi várakozásoktól. Az elmúlt három évben a gazdaság növekedése látványosan megtorpant, és a tartós növekedési pályára állás továbbra is jelentős kihívásokkal jár.

Egyrészt Magyarország még mindig nagymértékben támaszkodik az orosz energiahordozók importjára, ami külkereskedelmi kockázatot is jelent. Amennyiben a jövőben az EU szigorúbb importkorlátozásokat vezet be, vagy az USA visszavonja hazánk mentességét a szankciók alól, az komoly terhet róhat a magyar gazdaságra. Másrészt a Kínából és Dél-Koreából érkező autó- és akkumulátoripari beruházások szintén negatívan hathatnak a magyar gazdaságra, mivel az EU és az USA egyre markánsabban védekezne a keleti térnyerés ellen. A blokkosodó gazdaságpolitika miatt így az elképzelt gazdasági közvetítői szerep Magyarország számára egyre nehezebben fenntartható.

Az EKB előrejelzése szerint az EU GDP-bővülése várhatóan 1 százalék körül alakul az idén, jövőre pedig az inflációval együtt javulhat a mutató, ami fokozatos kamatcsökkentéshez vezethet. Ez egyfelől stabilabb külső környezetet jelenthet Magyarország exportorientált ágazatai, különösen az autóipar és a gépipar számára. Emellett mérsékelheti az import-költségek emelkedését és segítheti a reáljövedelmek növekedését, ezáltal javítva a hazai fogyasztást. Másfelől a költségvetési szabályok szigorodása, az EU-s forrásokhoz való hozzáférés bizonytalansága, valamint a nemzetközi kereskedelempolitikai feszültségek továbbra is fékező tényezők lesznek.