A magyarság Nyugat-Európa melletti történelmi választására emlékeztető Szent István napi ünnepen az idén bizony különösen mutatott egy sor közép-ázsiai, Öböl-térségbeli politikus megjelenése a magyar miniszterelnök meghívására, sportrendezvény apropójából. Meglehet, hogy az érdeklődés fele a szintén idelátogató török elnöknek szólt, tekintettel arra, hogy Ukrajna megtámadása óta a kereskedelmi útvonalak, energetikai kapcsolatok és a haditechnika terén Törökország felértékelődött.

A látogatók hazatérését követően az elemzők igyekeznek megtalálni annak értelmét, hogy a Magyarországot is magába foglaló gazdasági és politikai szöveteségi rendszer hivatalban levő vezetői látványosan távol maradtak, míg különös „új barátok” jelentek meg. A politika sokdimenziós ügy, és a gazdasági ráció csak egyike e dimenzióknak. Talán túlzás is az ilyen politikai epizódokból messzemenő következtetéseket levonni a gazdaságpolitikai irányvételt illetően. Azonban ez a látványos augusztus huszadikai esemény mégis alkalmat nyújt arra, hogy a bő egy évtizede meghirdetett „keleti nyitás” eddig következményeire rátekintsünk.

Különösen azért időszerű a gazdasági folyamatok megvizsgálása, mert az utóbbi hetekben rendkívüli gyakorisággal jelentettek be gigaberuházásokat ázsiai partnerek részvételével. Azok már csupán méreteik miatt is erősen és tartósan determinálják a magyar gazdasági szerkezetet.

Itt a külgazdasági, külpolitikai témakörnek csak egyetlen, de szerkezeti következményei miatt lényegi vonatkozásának a megvizsgálására van hely; ez pedig a Magyarországon megvalósított külföldi tőkebefektetések (FDI) összetételének változása. Az elmúlt néhány évben már megvalósult és a bejelentések szerint előrehaladott stádiumban levő beruházások már rövidtávon kihatnak a gazdasági folyamatokra, és közben formálják a nemzetközi partneri kapcsolatokat, vagy másképpen: a külső függési viszonyokat.

Az eddigi történések tartalmi következményeinek felbecsülését megkönnyíti a Központi Statisztikai Hivatal (KSH) nemrégen közzétett elemzése a külföldi tulajdonú magyarországi vállalatok jellemzőiről. A jelentés egy egész évtizedet átfog, és a tőkemozgások lényeges tartalmi vonatkozásait taglalja. Nem terjedt ki a pénzügyi szektorra, a mezőgazdaságra és a közszolgáltatásokra, leginkább ipari fókuszú, de éppen ezen a téren zajlanak most nagy viták, amelyekhez sok adalék nyerhető a KSH számaiból.

Az adatok részben megerősítik azt, ami tudható a duális szerkezetű magyar a gazdaságról, de fontos és érdekes változások is megmutatkoznak. Mint ismeretes, a külföldi többségű (a

jelentés szóhasználatában: külföldi irányítású) vállalatok köre a magyar többségű, helyi tulajdonú cégek átlagához képest nagyobb méretűek, nagyobb az exporthányaduk, magasabb a termelékenységi szintjük.

Ezek elég általános jellemzők a térségben, sőt számos fejlett piacgazdaságban is. Az persze lényeges kérdés, hogy az idő előrehaladtával közelednek-e a külföldi és a hazai többségű cégek termelékenységben, technológiai szintben, általános versenyképességében.

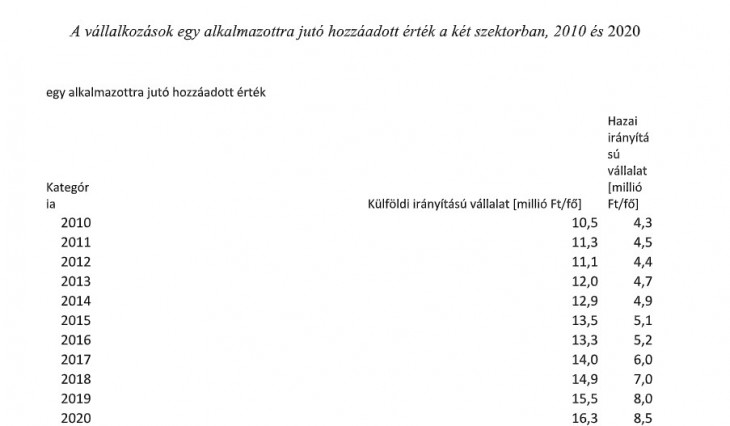

Elsőnek tekintsük a munkatermelékenység alakulását. A kép nem egyértelmű. Egy évtized alatt mindkét szektorban nőtt a (folyó forintban mért) termelékenység az egy alkalmazottra számított vállalati hozzáadott-érték mutatója alapján. Nem látszik azonban, hogy a hazai tulajdoni kör érdemben közeledne az FDI-szektorhoz; a rés vagy inkább szakadék változatlan.

Az újonnan belépő külföldi cégek, és legalább annyira a már itt levők a maguk ráfejlesztéseivel, továbbra is jóval termelékenyebbek a helyieknél. A hazai tulajdonú szektor esetében a felfele konvergálás hiánya arra utal, hogy az FDI nagy része nálunk szigetként működik: a rájuk jellemző magasabb technológia, vezetési szint, az ott foglalkoztatottak termelékenységében megmutatkozó többlet-képességek nem terjednek el kellő mértékben a befogadó ország többségi szektorában.

A KSH felmérésének más adatai szerint viszont komoly változások mentek végbe az áttekintett évtized alatt, és éppen abban a vonatkozásban, amely minket foglalkoztat: milyen térségből, milyen országokból származnak az itt beruházó vállalkozások. Ezek között vannak olyanok, amely 2010 után léptek be a 2020-ig felmért időszakaszban, és olyanok is, amelyek az addigi jelenlétükön túl, ráfejlesztettek az itt szerzett tőkenövekmény visszaforgatásával.

Nos, nagyon is komolyak az arányváltozások, részben nem várt módon.

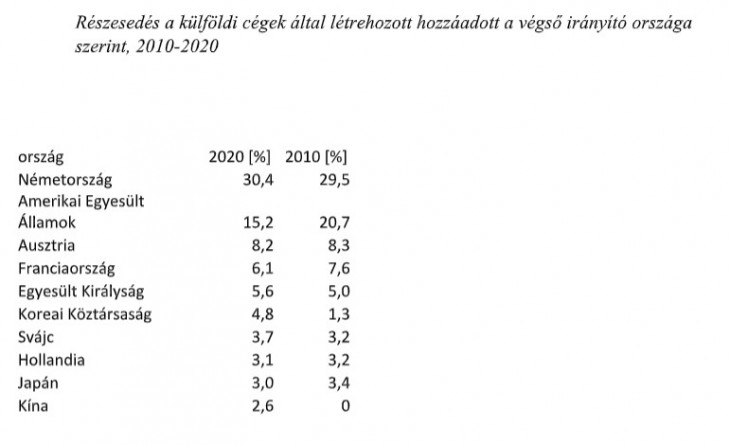

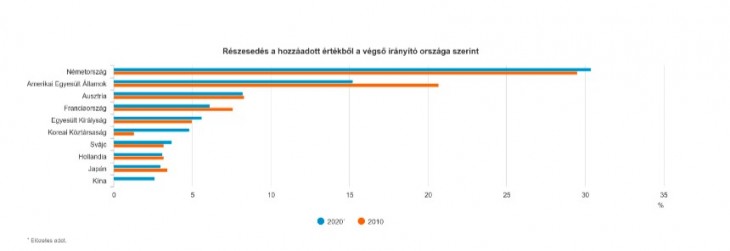

Az köztudomású, hogy a nálunk működő külföldi tőke legfőbb forrása Németország, csaknem

egyharmados mértekkel. Ekkora függés egyetlen gazdaságtól – nos, ez bizonyos fokú kockázati forrás. Bár a földrajzi közelség és számos korábbi üzleti kapcsolat alapján természetesnek is mondható, hogy különösen a rendszerváltozási szakasz kezdetén és azt követően a német, valamint az osztrák tőke lépett be elsőként, és jelentős tőkeerővel a megnyíló magyar gazdaságba. Érdekes, hogy az osztrák származású cégek tevékenységének hányada változatlan. A német még egy kissé növekedett is a 2010 utáni évtized alatt – holott bizonyos diverzifikálást el lehetne várni, ilyen vagy olyan „nyitás” politikája nélkül is.

Míg az e két gazdaságból származó cégeknek az itt előállított hozzáadott értékben (anyagmentes termelési értékben) lényegileg stabil a részesedése, jelentősen csökkent a francia és amerikai eredetű cégek részaránya e mutató szerint. A japán irányítás alattiaké is mérséklődött.

Eközben szinte a nulláról felfutott a Kínai Népköztársaság cégeinek itteni hozzájárulása, és megháromszorozódott 2020-ra a koreaiaké. A 2020 óta eltelt idő alatt valószínűleg bekövetkezett az, hogy a kínai hányad a japáné fölé került. A „keleti” mintha legalább annyira politikai tartalmú jelző lenne, mint földrajzi.

Az érintett vállalati körben előállított termelési érték a teljes magyar új érték (GDP) 47 százalékát teszi ki: ez a sajátos helyzetű Írország után a legnagyobb érték az EU országaiban az Eurostat 2018-as állapotok szerinti kimutatása alapján.

Nagyon nem mindegy, hogy ekkora külföldi súllyal (amely mögött az ipari foglalkoztatásunk

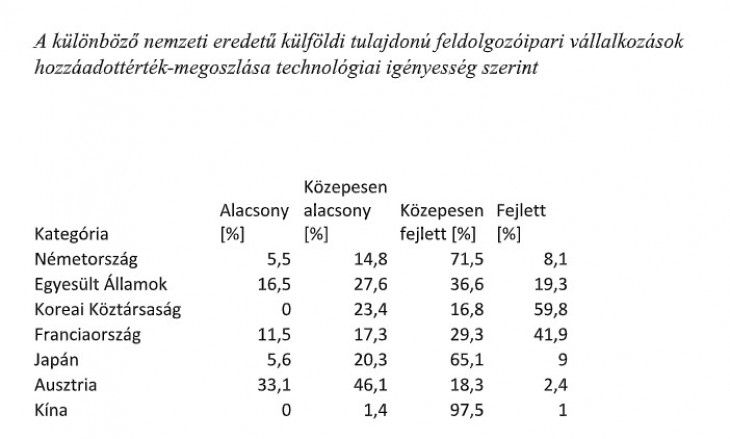

egyharmada, a kivitelünk négyötöde áll), milyen a különféle nemzeti hátterű vállalkozások technológiai színvonala, komplexitása. A technológiailag kevésbé igényes üzleti tevékenységek is lehetnek igen fontosak foglalkoztatási szempontból, a hazai piac színvonalas ellátását tekintve, ám nyilván többletelőny kötődik az élenjáró technológiát alkalmazó cégek itteni megjelenéséhez, méret-növekedéséhez. A technológiailag kevésbé fejlett tevékenységeknél ugyanis valószínű, hogy a vállalatnál kevesebb a képzett munka, a high-tech vállalatokhoz képest kisebbek a munkavállalói keresetek. Sőt az is lehet, hogy éppen a magyar bérszint európai viszonylatban szerény szintje az, ami az ilyen technológia idetelepülésének fő motívuma.

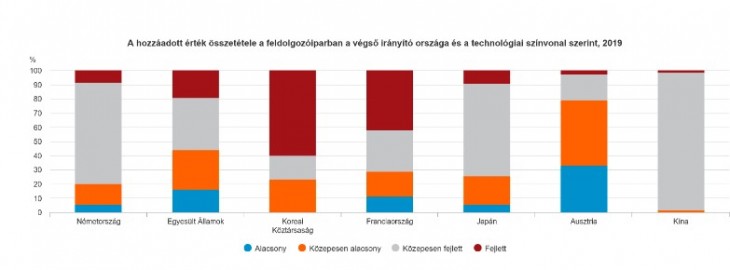

Az európai uniós nómenklatúra szerinti „alacsony-fejlett” technológiai besorolás szerint a koreai és a francia hátterű cégek tűnnek ki a tevékenységük műszaki fejlettségi arányait tekintve. A magyar iparban legnagyobb részarányú német FDI esetében a tevékenység nagy többsége a közepesen fejlett kategóriába esik. Ez nem meglepő, mert a járműipar, elektronikai ipar összeszerelő fázisa természetesen elég fejlett gyártásokat foglal magában, de az igazán fejlett fázisok jellemzően az anyavállalatnál, jórészt a fejlett gazdasági térségekben találhatók.

A nagy ütemben feljövő kínai cégek magyarországi tevékenységében a fejlett hányad csekély; a túlnyomó többség közepesen fejlett összeszerelő, reproduktív tevékenységből áll. Naivitás is lenne elvárni, hogy a távoli, nagy, jórészt állami tulajdonú vagy legalább is politikai kontroll alatt álló kínai cégek érdemi K+F-munkát, finanszírozási funkciókat telepítsenek Magyarországra. Holott ilyesmiről rendszeresen szónokolnak kormányzati emberek, azt próbálva elhitetni, hogy „oda megy a kutatás, ahol a termelés folyik”.

Ilyen törvényszerűség azonban nincs, sosem volt. A kiszervezési hullám pontosan azt valósítja meg, hogy a termelést, logisztikát oda telepítik, ahol arra alkalmasak a feltételek: összeszerelni a szerény bérű térségben érdemes. A stratégiai fontosságú, nagy profitképességű, kiemelkedő hozzáadottértékű funkciók így kényelmesen megmaradhatnak az anyavállalati központban.

Ezt a megfontolást is figyelembe véve több mint aggályos a „keleti nyitás” elnevezés alatt folyamatban levő partnerváltás. Nem segíti, hanem éppenséggel gátolja a magyar gazdaság egészének magasabb szintre lépését.