A legújabb kihívások áttekintése előtt szükséges visszapillantani a közelmúlt fejleményeire. Európát súlyosan érintette annak kényszerű felismerése, legkésőbb 2022 februárjában, hogy Oroszország nem az a gazdasági partner, amelynek a gorbacsovi, majd jelcini érában látszott, és ahogy sokáig ténylegesen viselkedett. Az európai gazdaságnak az orosz nexus főként az oroszországi energiahordozókhoz, nyersanyagokhoz való hozzájutás, kisebb méretekben, mint az iparcikkek felvevőpiaca volt fontos, évtizedek óta. Az Ukrajna elleni nyílt agresszió, a nemzetközileg elismert határokat védő szerződések felrúgása folytathatatlanná tette az oroszokkal való szokásos gazdasági-politikai együttműködést.

A putyini hazardírozás a belátható időkre kirekesztette Oroszországot a kölcsönös előnyökön nyugvó kereskedelmi-technológia-pénzügyi együttműködési rendből. A politikai Nyugatnak a stratégiai következtetéseket le kellett vonnia, vállalva a gazdasági leválási feladatot és annak következményeit. A feladatot Európa zöme elvégezte az Ukrajnát ért (második) agressziót követő két esztendőben: az európai cégek többsége feladta oroszországi jelenlétét. Ami még fontosabb, mostanra a legtöbb európai gazdaság komoly ráfordításokkal elérte az energetikai függetlenedését.

Magyarország azonban még nem. Ez pedig sötét árnyat vet a következő évekre. A fizikai közelségből és kialakult technológiai jellemzőkből (csővezetéki kapcsolat) adódó sajátos helyzetét az uniós partnerek figyelembe vették ez ideig, de nem örökre. Ami a fő: a leválási feladat nincs elvégezve. Mint ahogy a zöld átállás, az energiaigény mérséklése terén is hiányos a magyar teljesítmény.

A gazdasági következmények valóban súlyosak. Ezt jól mutatja, hogy a német ipar mennyire nehezen veszi az átállási feladatot. Nem csoda: termelési szerkezete három évtizede azon nyugodott, hogy megfizethető árak mellett bőséges és biztos a keleti energiaellátása. Ezért az anyag- és energiaigényes iparok fennmaradhattak Németországban, megfelelő ár-versenyképességgel, még ha az amerikai energiaárszint alacsonyabb is, valamint a kínai költségszint is kedvezőbb. Nos, ennek a korábbi bizonyosságnak vége lett. Láthatóan nehezen megy a szerkezetváltás Németországban, ahol az ipar, és azon belül a vegy- és járműipar – két energiaigényes ágazat – az uniós átlagnál jóval nagyobb súlyú, így tehát a feladat is nagyobb.

Ennek az összefüggésnek az ismeretében még inkább aggasztó az, ami a magyar iparszerkezetben végbement az utóbbi másfél évtizedben – pontosabban nem ment végbe, hiszen az orbáni politika nyomán a magyar gazdaságban az energiaintenzitás hosszú távot tekintve magas maradt. Az különösen perverz, hogy kormányzati szereplők és véleményformálók a német ipar – késéssel, habozva elkezdett – átalakulásának recessziós hatásain kárörvendeznek, miközben a magyar házifeladatnak igazából még neki sem ült a kormány.

És most ehhez társul a kínai probléma. Mert nagyon is létezik kínai ügy: ez a reláció egészen más lett mostanra, mint ahogy kinézett egy évtizede. A Nyugat számára immár a legsúlyosabb kockázati tényezők közé emelkedett a Kínától való függés. Egyfelől annak kínálati oldala: számos európai gazdasági ág értékesítése függ erősen a milliárd lakosú távoli felvevőpiactól. Még sokkal súlyosabb viszont az importoldalú kitettség, amely szinte minden gazdasági ágra kiterjed, amint az a Covid idején és azt követően az újraindulási szakaszban látványosan megmutatkozott: orvosi maszktól kezdve a vitaminalapanyagokon át az elektronikai cikkek sokaságáig hirtelen mindenből hiány lett, részben logisztikai, részben kereskedelempolitikai okok miatt.

Fotó: Depositphotos

A Covid-sokk tapasztalatai alapján érthető, hogy az európai intézmények már korábban nekiültek a túlzott keleti (kínai) kitettség mérséklését célzó kockázat-elemző, kutatási feladatoknak. A politikai döntéshozói körben is végbement az illúzióvesztés. Ma már egészen más időket élünk, mint egy évtizede, amikor az EU teljes keleti pereme vagy éppen Olaszország lelkes partnerként tárgyalt a kínai „új selyemút” kölcsönös előnyeiről. Azóta az eredmények is el-elmaradtak, a mellékhatásokról többet tudni.

Ami azonban a legfőbb: a 2010-es évekhez képest a nagy tömbök közötti viszonyok megváltoztak. Erőteljes fordulat állt be az amerikai politikában, különösen, de nem kizárólag Trump elnöksége alatt. Ám Kínán belül is változott a pártvonal: a Kínai Kommunista Párt az addigi exportnövekedési szakasz külső és belső viszonyait fokozatosan újraértelmezte. Bár a 20. Központi Bizottság legutóbbi, harmadik plénuma nem hirdetett meg egészen más irányt, a szabad, nyitott világkereskedelem és az abban való mind szélesebb részvétel hívószavai már kikerültek a hivatalos dokumentumokból.

Eközben viszont Európa kínai függősége súlyos méreteket ért el, egyebek mellett olyan nyersanyagokban, amelyekhez jelenleg nem lehet máshonnan hozzájutni, mint Kínából vagy a kínai politikai befolyás alá vont, anyagilag-pénzügyileg behálózott országokból. Míg a feldolgozóipar bizonyos ágaiban elvileg megoldható (noha roppant sokba kerül) a termelőtevékenységek hazahozatala, illetve barátibb országba való telepítése (angolul: friendshoring), egy sor természeti kincs esetében nincs helyettesítésre esély.

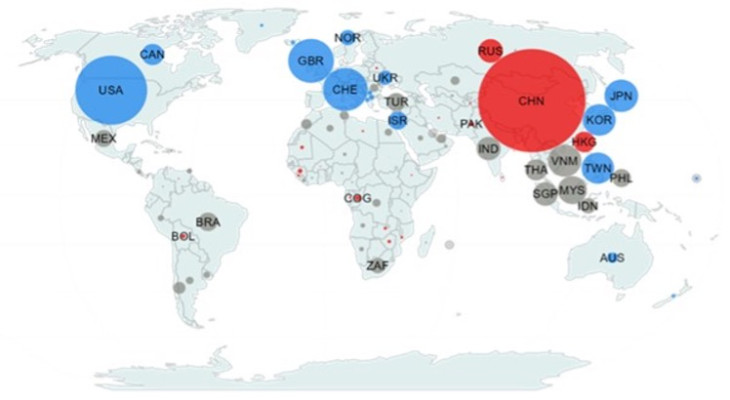

Tanulságos az Európai Központi Bank kutatási anyaga a kritikus termékeket és szolgáltatásokat illető geopolitikai függőség térképe, az EU felől nézve.

Az EU kritikus külföldi inputoktól való függésének mértéke és geopolitikai jellege – 2022-es állapot

Megjegyzés: a körök arányosak a ráutaltság mértékével; piros Kína és a vele szövetségesnek számító ország; szürke a semleges ország, kék a nyugati szövetség része.

A kritikus termékek és szolgáltatások körébe tartozik minden, amelyet jelenleg nem lehet máshonnan beszerezni vagy helyben pótolni, és szükséges az EU stratégiai céljainak eléréséhez, ezek között a klímavédelem átálláshoz. Az EU kialakult kapcsolatrendszere miatt nem meglepő Svájc, Nagy- Britannia, az Egyesült Államok, Tajvan, Dél-Korea, Japán, Izrael, Norvégia, újabban Ukrajna kiemelkedő jelentősége. De ott vannak a vörös körök is: Kína, Oroszország, és néhány olyan harmadik világbeli ország, amely kisszámú, ám jelenleg pótolhatatlan ásványkincs forrása – de kínai kontrol alatt.

A zöld átállás, a digitalizálás és több más lényeges ügy jelenleg gyakorlatilag megoldhatatlan a Nyugat számára Kína nélkül.

Csakhogy a globális kockázati szint hirtelen nagyot romlott a legutóbbi napokban. Észak-koreai reguláris egységek megjelenése Európában, az orosz agresszor oldalán: ez minőségileg új fejlemény.

Kényes időpont

Nehéz elképzelni, hogy az észak-koreai erők átvonulása a kínaiak beleegyezése, de legalább tudta nélkül történhessen. A fejleményre a NATO, és annak meghatározó ereje, az Egyesült Államok reagálni fog. Különösen kényes a jelenlegi időpont, két héttel az amerikai elnökválasztás előtt. Annak kimenete legfeljebb csak tippelhető, az viszont tudható, hogy az Egyesült Államokban Kína gazdasági és stratégiai felemelkedését mindkét politikai tömb lényegében azonosan ítéli meg, a fellépés módozataiban is inkább stílusbeli az eltérés. Az észak-koreai kommunista rendszer (és egyben atomhatalom) politikai státuszát tekintve is egységes az amerikai álláspont, még ha a reagálás módjaiban lehetnek éles belső viták. Ebben a törékeny és veszélyekkel teli helyzetben kell Európának (és minden egyes tagállamnak) végiggondolnia a kínai kapcsolatot.

Annak egyik kulcseleme a járműipar, amelyre a magyar kormányok régóta hatalmas téteket tettek, már eleve a német értékláncokba való erős bekapcsolódással. A járműipari kitettségre ráduplázott az Orbán-kormány, amikor beindította az akkumulátor-gyártást favorizáló programját.

Az amerikai, kanadai vámvédelmi döntések nyomán az EU döntési helyzetbe kényszerült. A 2024. nyári versenykiegyenlítő vámokkal és azok most októberi véglegesítésével bizonyos védelmet nyújtott az uniós termelőknek az államilag támogatott kínai gyártókkal szemben. A kirótt vámtételek jóval kisebbek a tengerentúliaknál; nem tekinthetők büntetővámoknak vagy gazdasági háborús eszközöknek, de fékezik a kínai késztermékek beáramlását.

Egy övezet, egy út

Ám ennél bonyolultabb az ügy, hiszen továbbra is asztalon vannak Kínát érintő járműipari együttműködési tervek. Giorgia Meloni idén júliusban Kínában járt, és noha Olaszország 2023 végén kilépett az „egy övezet, egy út” programból, hároméves akciótervet írt alá, benne elektromos járműveket (autót és buszt) érintő vegyesvállalati tervvel. Spanyolországnak is jelentős autóipara van, amely számítana Kínára termelési és technológiai együttműködésben: Katalóniában a Chery-vel közös vállalatot hozott létre áprilisban az Ebro-EV Motors, ahhoz a hírek szerint 1,7 milliárd eurós adókedvezényt és egyéb ösztönzőt rendelt a központi kormányzat. Hasonló szándékai vannak a francia kormánynak is.

Mondható akkor, hogy a magyarországi akkumulátorgyártó és elektromosautó-összeszerelési projektek is mind rendben vannak? Sőt büszkén kimondható netán, hogy e téren a magyar iparpolitika csupán megelőzte a lassabban eszmélő nyugatiakat?

Sajnos nem ez a helyzet. Amit a Draghi-jelentés is kifejtett, az egészen más koncepció. Az önálló autóiparral bíró tagállamok kormányai az említett esetekben sem azt teszik, mint az Orbán-kormány. Álláspontjuk anyagi és biztonsági szempontból nagyon eltér a magyarországi összeszerelési projekttől. Náluk a kínai technológia, ha egy adott területen valóban előbbre tart az európainál, jöhet, amennyiben az üzlet formája vegyesvállalat, helyi szigorú környezeti, biztonsági és foglalkoztatási normák szerint, hazai vagy vegyes menedzsmenttel. Kulcskérdés, hogy ne kerüljön a kommunista Kína sem a behozatal, sem az európai közvetlen beruházás (angol rövidítéssel: FDI) révén kritikus kontrolhelyzetbe, ne jusson hozzá érzékeny adatokhoz. A vegyesvállalati forma alkalmas arra, hogy a lehető legnagyobb legyen a hazai tartalom (angoul: local content).

Nálunk viszont sajnos nem ez a képlet. A teljes külföldi (kínai, koreai stb.) tulajdonhányad révén Magyarország alapvetően a telephelyet adja, energia- és vízellátást, infrastrukturális kapcsolatot garantál. Ajánl magyar munkaerőt, amennyiben a külföldi tulajdonú cég külföldi menedzsmentje is úgy gondolja. Ismereteink szerint nem volt kikötve a letelepedéshez nyújtott nagyarányú állami szubvenció fejében sem a helyi menedzsment, sem a helyi beszállítói hányad, sem pedig a magyar munkaerő preferálása.

Itt kétféle veszély léphet fel. Ha az ázsiai tulajdonos egyszerűbbnek, olcsóbbnak véli a saját eredetű inputot, vagy eleve ez az üzletpolitikája (esetleg kormányzatának elvárása), akkor mindent otthonról hoz ide. Ez esetben igen nagy importhányad és százszázalékos exporthányad mellett a magyar exportstatisztika javul, de az ügylet a magyar nettó terméket (nemzeti jövedelmet) korántsem növeli ugyanakkora méretben. Lényegében a magyar alkalmazottakra jutó bér és a béradó, a helyi és nyereségadó, valamint az itt vételezett áram, víz, gáz lesz a magyar hozzátett érték: a teljes termelési értéknek a tíz-húsz százaléka. De még annyi sem, ha a monoton munkahelyekre helyi érdeklődés hiányában vendégmunkásokat vesznek fel. Az tovább mérsékli a nemzeti jövedelmi hatást, ha az illető gigavállalat szubvenciót kap a magyar államtól. Amennyiben a cég nyereséges lesz, a profit zöme elhagyja az országot a fizetési mérleg „jövedelmek” során. Ott fog megjelenni negatív tételként a vendégmunkások hazautalása is.

A másik rizikó szabályozói-politikai jellegű. Az uniós tagállamok többségi akaratából a kínai tiltott állami szubvenciók miatti kiegyenlítő vámokat kiterjeszthetik az itteni gyártáshoz importált alkatrészekre, inputokra is. Nyolcvanszázalékos importhányad esetén a vám miatti költségnövekedés viszont már lehet akkora, hogy ez esetben például az akkumulátorokat nem különösen érdemes az EU-n belül termelni (és visszaszállítva szétszedni, újrahasznosítani). Az autók összeszerelése is elvégezhető máshol.

Lehetetlen küldetés

Ilyen fejleményt követően rossz esetben leállhatnak a folyamatban levő gigaberuházások nálunk. Ám még rosszabb eset az, ha a befektető marad azzal a feltétellel, ha a magyar kormány megnövelt szubvencióval kárpótolja őt a szabályozóváltozás miatti profitcsökkenésért.

És ezek még mindig csak a kereskedelmi, termelési jellegű kockázatok a kínai relációban. A biztonságpolitikai helyzet további romlása esetén viszont nemcsak a most folyamatban levő együttműködési tervek hullhatnak kútba, de a már futó projektek is. Azokból pedig sok van már nálunk (például a Huawei).

A Kínáról való kockázatmérséklési célú leválás makrogazdasági költsége igen nagy lenne, jóval meghaladná az orosz nexusból való kilépését – pedig még azt is csupán töredékesen végezte Magyarország. Európában máshol is nagyon fájna a teljes szétválás (a mienknél kisebb arányban ugyan), azt követően, hogy az 1980-as évek végétől, azaz négy évtizede zajlik a kölcsönös függési folyamat kiépülése.

Üzletileg a válás gyakorlatilag elképzelhetetlen. Csakhogy valami ilyesmit gondolt az üzleti világ három éve is. Aztán megindultak az orosz tankok Kijev és Odessza felé.

A Benchmark rovat cikkei itt olvashatók el.