Várhatóan könnyebben juthatnak hozzá első otthonukhoz a fiatalok, ez a lépés pedig a garzonlakások piacán hozhat nagyobb élénkülést - derül ki az ingatlan.com és a money.hu elemzéséből, amely ismerteti, hogy jelenleg mennyiért kínálják eladásra a fiatalok számára első lakásának leginkább megfelelő garzonokat Budapesten és a vármegyeszékhelyeken.

Még komolyabb szerepet és segítséget kaphatnak az első lakásvásárló fiatalok

A CSOK Plusz rendelet már megjelent, de ebben nem szerepel a korábban beharangozott első közös otthon vásárlás esetén igénybe vehető 10 százalékos önrészre vonatkozó kedvezményes feltétel. Sokakban ezért kérdésként merül fel, hogy milyen minimális önrésszel vásárolhatnak lakást jövőre a fiatalok, mert ezt konkrét jogszabályban még nem rögzítették. Ugyanakkor a korábbi kormányzati és jegybanki nyilatkozatok szerint arra lehet számítani, hogy az első lakásvásárló fiataloknak 10 százalékos önrésszel lesz erre lehetősége 2024-től - fogalmazott Balogh László, az ingatlan.com vezető gazdasági szakértője. A szakember szerint a kedvezőbb önrész-feltételeket a Magyar Nemzeti Bank (MNB) a saját hatáskörében rendelheti el, amire a jegybank korábbi 330 pontos versenyképességi programjában, illetve legutóbbi makroprudenciális jelentésében is utalást tett. “Ha ez a forgatókönyv valósul meg, az még kedvezőbben érintheti a fiatalokat, mert így jóval többen tudnak élni a 10 százalékos önrész lehetőségével. A CSOK Plusz rendeletben foglalt kedvezmények ugyanis gyermekvállaláshoz kötöttek, a kormányzati célokkal összhangban bevezetendő jegybanki könnyítéseknél viszont valószínűleg nem lesz ilyen feltétel” - tette hozzá Balogh László.

Az ingatlan.com szakértője szerint korábban is volt arra példa, hogy az MNB és a kormányzat összehangolt lépésekkel élénkítette az ingatlanpiacot, legutóbb például a szuperkedvezményes zöld hitelek kapcsán. “Ennek fényében a 41 év alatti fiatalok lehetnek bizakodóak, mert a CSOK Plusz rendeletben is ennél az életkornál húzták meg a jogosultsági határt” - fejtette ki a szakember.

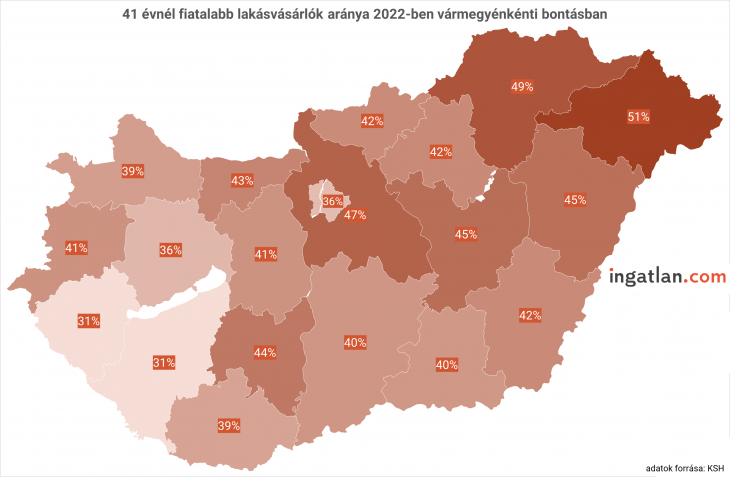

A lépéssel még nagyobb arányt képviselhetnek majd a fiatalabbak a lakáspiacon, akik már eddig is jelentős szerepet játszottak. A KSH adatai alapján a 41 év alatti lakásvásárlók az elmúlt években - 2019 és 2022 között - az összes adásvétel 41-46 százalékában jelentek meg vevőként. A korosztály tagjai tavaly Budapest mellett Borsod-Abaúj-Zemplén, Szabolcs-Szatmár-Bereg és Bács-Kiskun vármegyében voltak a legaktívabbak. A fővárosi 41 évnél fiatalabb lakásvásárlók száma 2022-ben meghaladta a 11 ezret, arányuk viszont csupán 36 százalékot tett ki az összes budapesti adásvételből.

Jelentős különbségek alakulhatnak ki a hitelpiacon

Korponai Levente, a money.hu vezetője pedig azt mondta: “Jelenleg 20 százalék minimális saját erőt kell teljesítenie a vevőknek, jövőre azonban a fiataloknak elég lehet 10 százalékos önerőt felmutatni. Ez pedig azt jelenti, hogy hamarabb önálló lábra állhatnak, mivel nem kell az ingatlan vételárának ötödét összegyűjteniük.” “Fontos, hogy a 10 százalékos önrész egyben azt is jelenti, hogy nagyobb összegű lakáshitelre lesz szükség a vásárláshoz, vagyis magasabb törlesztővel kell számolni. Ez a kiadás pedig nem haladhatja meg a fiatal lakásvásárló havi jövedelmének 25-60 százalékát. Lényeges, hogy a házaspárok esetén a jövedelmet együttesen nézik a bankok” - tette hozzá a szakember. Várhatóan a bankok között verseny lesz a fiatalokért. Lesznek ugyanis hitelezők, akik alkalmazzák a kedvezőbb feltételeket, és lesznek olyanok is, amelyek nem. Az első lakást vásárló fiataloknak ezért érdemes lesz több banktól is ajánlatot kérniük, mert könnyen lehet, hogy a pénzintézetek konstrukciói között jelentős eltérések lesznek majd. Ugyanígy lehetnek különbségek a jövedelem- és hitelbírálati szempontok között is.

Mennyibe kerülnek a lehetséges célpontok?

A 41 év alattiak egy része várhatóan a 40 négyzetméternél kisebb garzonlakásokat keresi majd, amelyekből közel 10 ezer várt gazdára december elején az ingatlan.com adatai szerint.

A fővárosban ezek a lakások átlagosan 33,5 millió forintos áron szerepeltek a kínálatban. A XX. kerületben a legolcsóbbak, 24,9 millió forint az átlag, a legdrágább városrész pedig az I. kerület, ahol közel viszont 52 millió forint. A négyzetméterárak 750-1,6 millió forint között szóródnak.

A vármegyeszékhelyeken átlagban 22,9 millióért hirdetik a garzonokat, az négyzetméterár pedig 620 ezer forint. A fővárosi kerületekhez hasonlóan a városok között nagy az eltérés. Győrben, Veszprémben és Debrecenben 28,7-32,5 millió forintért szeretnék eladni azokat a tulajdonosok, a négyzetméterár pedig a szóban forgó városokban 825-948 ezer forint. Szegeden és Pécsen 26,2 és 22,9 millió az áruk, a négyzetméterenkénti átlag pedig 750 és 622 ezer forint. Ugyanakkor Békéscsabán, Salgótarjánban, Miskolcon és Kaposváron 9,5-17,8 milliós árral lehet számolni, az átlagos négyzetméterár pedig 276-423 ezer forint.